en opgørelse over egenkapital er et afsnit i balancen, der afspejler ændringerne i virksomhedens værdi til aktionærerne fra begyndelsen til slutningen af en regnskabsperiode.

hvis opgørelsen af egenkapital stiger, betyder det, at de aktiviteter, virksomheden forfølger for at øge indkomsten, betaler sig. Hvis opgørelsen af egenkapitalen falder, kan det være på tide at genoverveje disse initiativer.

Hvad er en opgørelse over aktionærernes egenkapital?

en opgørelse over aktionærernes egenkapital er et andet navn for opgørelsen af egenkapitalen. Dette afsnit af balancen er også kendt som en erklæring om egenkapital eller en erklæring om ejerens egenkapital. Det giver aktionærer, investorer eller virksomhedens ejer et billede af, hvordan virksomheden klarer sig, eksklusive alle aktiver og passiver.

opgørelsen af aktionærernes egenkapital er forskellen mellem samlede aktiver og samlede forpligtelser og måles normalt månedligt, kvartalsvis eller årligt. Det findes på balancen, som er en af tre finansielle dokumenter, der er vigtige for alle små virksomheder. De to andre er resultatopgørelsen og pengestrømsopgørelsen.aktionærernes egenkapital kan kun øges, hvis der er flere kapitalbidrag fra virksomhedsejeren eller investorerne, eller hvis virksomhedens overskud forbedres, da den sælger flere produkter eller øger marginerne ved at begrænse omkostningerne.

nogle ejere af små virksomheder kan overse opgørelsen af aktionærernes egenkapital, hvis de kun er fokuseret på penge, der kommer ind og går ud. Men indkomst bør ikke være dit eneste fokus, hvis du vil have en god ide om, hvordan dine operationer klarer sig.

“erklæringen om egenkapital har tendens til at blive overset, fordi folk fokuserer på resultatopgørelsen eller pengestrømmen,” fortalte Craig M. Steinhoff, en statsautoriseret revisor og medlem af American Institute of CPAs ‘ fortalere for Forbrugerfinansiel uddannelse business.com. dette afsnit er dog vigtigt, fordi det hjælper virksomhedsejere med at evaluere, hvordan deres virksomhed klarer sig, hvad det er værd, og hvad er gode investeringer, sagde han.

opgørelsen af aktionærernes egenkapital kan skræmme nogle små virksomhedsejere, fordi det er lidt mere kompliceret end resultatopgørelsen, men opdelt er det i det væsentlige, hvad din virksomhed har lavet, der forbliver i virksomheden.”virksomhedsejere overser erklæringen om egenkapital, fordi de ikke forstår det,” sagde Steinhoff. “Men det er lettere at investere tiden i at uddanne dig selv, hvad enten det er ved at undersøge online, tale med en rådgiver eller finde en mentor. Dette er ekstremt vigtigt. Det er aldrig for sent at lære.”

Hvad er aktionærernes egenkapital?

når du tager alle virksomhedens aktiver og trækker forpligtelserne fra, er det resterende egenkapitalen. For et selskab med aktieaktier ejes egenkapitalen af aktionærerne. Egenkapitalopgørelsen er simpelthen den del af en balance eller hovedbog, der klart beregner og forklarer aktionærernes (eller aktionærernes) egenkapital.

komponenter i aktionærernes egenkapital

aktionærernes egenkapital har et par komponenter, hver med sin egen værdi og betydning.

aktiekapital

aktiekapital er de kontanter, et selskab rejser ved at udstede aktier. I et børsintroduktion sælges et bestemt antal aktier til en fast pris. Derefter kan aktien handles frit, men de penge, der betales direkte til virksomheden for det oprindelige tilbud, er aktiekapitalen.

tilbageholdt indtjening

tilbageholdt indtjening er det beløb, der er tilbage i virksomheden, efter at aktionærerne er udbetalt udbytte. Med udbyttebeholdninger har aktionærerne ret til en procentdel af selskabets overskud. Virksomheden skal stadig beregne, hvor mange penge det skal arbejde med, efter at disse betalinger er foretaget, og denne beregning er den tilbageholdte indtjening.

nettoindkomst

nettoindkomst sammenligner overskud med udgifter og fradrag. Kort sagt er nettoindkomsten de penge, der er tilbage, efter at du har trukket udgifter og fradrag fra det samlede overskud. I dette tilfælde er fortjeneste det beløb, der er tjent efter at have trukket omkostningerne ved driften.

udbytte

udbytte refererer til midler udbetalt til aktionærer. Investorer, der ejer aktier i et selskab, ejer en del af virksomheden. Som sådan har de ret til en procentdel af overskuddet. Et udbytte er det beløb, der betales pr. aktie, og det er ikke nødvendigvis lig med overskuddet. I stedet vil virksomheden afsætte en del af sit overskud til at betale udbytte, og den del er normalt skitseret i aktieaftalen.

Hvem bruger en opgørelse over aktionær egenkapital?

opgørelsen af aktionær egenkapital bruges af virksomheder af alle typer og størrelser, lige fra små virksomheder med kun en håndfuld medarbejdere til store, børsnoterede virksomheder. For virksomheder, der ikke er offentlige, betragtes opgørelsen af aktionær egenkapital ofte som ejerens egenkapital.

“Hvis du har mere end en enkeltmandsvirksomhed, er det altid en god ide at have en erklæring om aktionær egenkapital,” sagde Meredith Stoddard, life events erfaring bly på Fidelity Investments. “Det er et vigtigt dokument, der præciserer, hvor aktiver og passiver er, og hvem der ejer hvad.”

hvorfor skal du bruge en erklæring om egenkapital?

i både velstående og udfordrende tider skal ejere af små virksomheder have en ide om, hvordan deres virksomhed klarer sig over en bestemt periode. Uden en erklæring om egenkapital er det vanskeligt at gøre. Ifølge Steinhoff er her tre grunde til, at en erklæring om egenkapital er et værdifuldt redskab til at måle en virksomheds sundhed.”

det kan hjælpe dig med at træffe økonomiske beslutninger.

notering af, hvor meget virksomheden er værd, efter at udgifterne er betalt, er værdifuldt til planlægningsformål. En erklæring om egenkapital kan fortælle dig, om du skal låne flere penge for at udvide, om du har brug for at reducere omkostningerne, eller om du vil tjene penge på et salg. Det kan også hjælpe dig med at tiltrække eksterne investorer, der uden tvivl vil se denne erklæring, inden du injicerer kapital i din virksomhed.

det kan fortælle dig, hvor godt du kører din virksomhed.

en erklæring om egenkapital er nyttig til at måle, hvor godt virksomhedsejeren driver virksomheden. Hvis aktionærens egenkapital falder fra en regnskabsperiode til den næste, er det et tegn på, at virksomhedsejeren gør noget forkert.

det kan hjælpe dig med at komme igennem økonomiske vanskeligheder.

opgørelsen af egenkapital er også vigtig i vanskelige tider. Det fortæller dig, om du ikke gjorde nok til at opretholde operationer. Det kan også afsløre, om du har tilstrækkelig egenkapital i virksomheden til at komme igennem en afmatning, som den, der er resultatet af COVID-19-pandemien. Opgørelsen af egenkapital viser, om du er på sund nok fod til at låne fra en bank, hvis der er værdi i at sælge virksomheden, og om det giver mening for investorer at bidrage.

hvad indeholder opgørelsen af aktionær egenkapital?

komponenterne i opgørelsen af aktionærens egenkapital varierer afhængigt af virksomhedens størrelse og hvordan den fungerer. Her er nogle af de elementer, det kan omfatte:

- Preferred stock. Dette er en andel i virksomheden (eller en ejerandel), der udstedes som aktie eller egenkapital. Foretrukne aktionærer holdes i en højere agtelse end almindelige aktionærer, når det kommer til udbytte og fordeling af aktiver.

- fælles lager. Dette er også en andel i virksomheden, men det tager et bagsæde til foretrukne aktionærer, når det kommer til at udbetale egenkapital. For eksempel, hvis virksomheden beslutter at afvikle, vil foretrukne aktionærer blive betalt, før almindelige aktionærer gør det. Almindelige aktionærer har dog en tendens til at have stemmeret, mens foretrukne aktionærer normalt ikke gør det.

- Treasury stock. Dette er de aktier, som virksomheden køber tilbage, hvad enten det er for at forhindre en rival i at forsøge at overtage virksomheden eller for at drive aktiekursen højere. Denne type aktier vedrører typisk børsnoterede virksomheder.

- overført resultat. Dette er nettoresultatet på resultatopgørelsen, der ikke udbetales til aktionærerne eller som ejerens lodtrækning. Tilbageholdt indtjening bruges til at geninvestere i virksomheden. For eksempel kan de bruges til at købe nyt udstyr, til at investere i forskning og udvikling eller til at betale kostbar gæld.

- bidraget kapital. Ofte omtalt som yderligere indbetalt kapital, dette er det ekstra beløb, som investorer betaler for aktier over virksomhedens pålydende værdi. Denne ekstra kapital oprettes, når et selskab udsteder nye aktier, og den kan reduceres, når virksomheden køber sine egne aktier tilbage.

- urealiserede gevinster og tab. Dette er de gevinster og tab, en virksomhed ser som et direkte resultat af en ændring i værdien af sine investeringer. Urealiserede gevinster opstår, når virksomheden endnu ikke har indbetalt disse gevinster, mens urealiserede tab er de reduktioner i værdi, før investeringen losses.

Hvordan opretter du en erklæring om egenkapital?

opgørelsen af aktionær egenkapital omfatter typisk fire sektioner, der tegner et billede af, hvordan virksomheden gør.

- sektion et: egenkapital. Det første afsnit viser virksomhedens egenkapital i begyndelsen af regnskabsperioden.

- afsnit To: nye kapitaltilførsler. Dette afsnit viser eventuelle nye investeringer, som aktionærer eller ejere har foretaget i virksomheden for året. Nettoindkomst er også inkluderet i denne beregning.

- afsnit tre: subtraktioner. Dette afsnit trækker alt udbytte udbetalt til investorer og eventuelle nettotab.

- sektion fire: egenkapital balance. Det sidste afsnit viser din slutkapitalbalance for den periode, du sporer.

overskriften på egenkapitalopgørelsen skal have firmanavnet, opgørelsens titel og regnskabsperioden for at forhindre forvirring senere, når du søger efter disse regnskaber.

virksomhedsejere kan oprette en fysisk egenkapitalopgørelse for at gå ind i balancen ved hjælp af en skabelon eller et regnskabsprogram, der automatiserer meget af arbejdet.

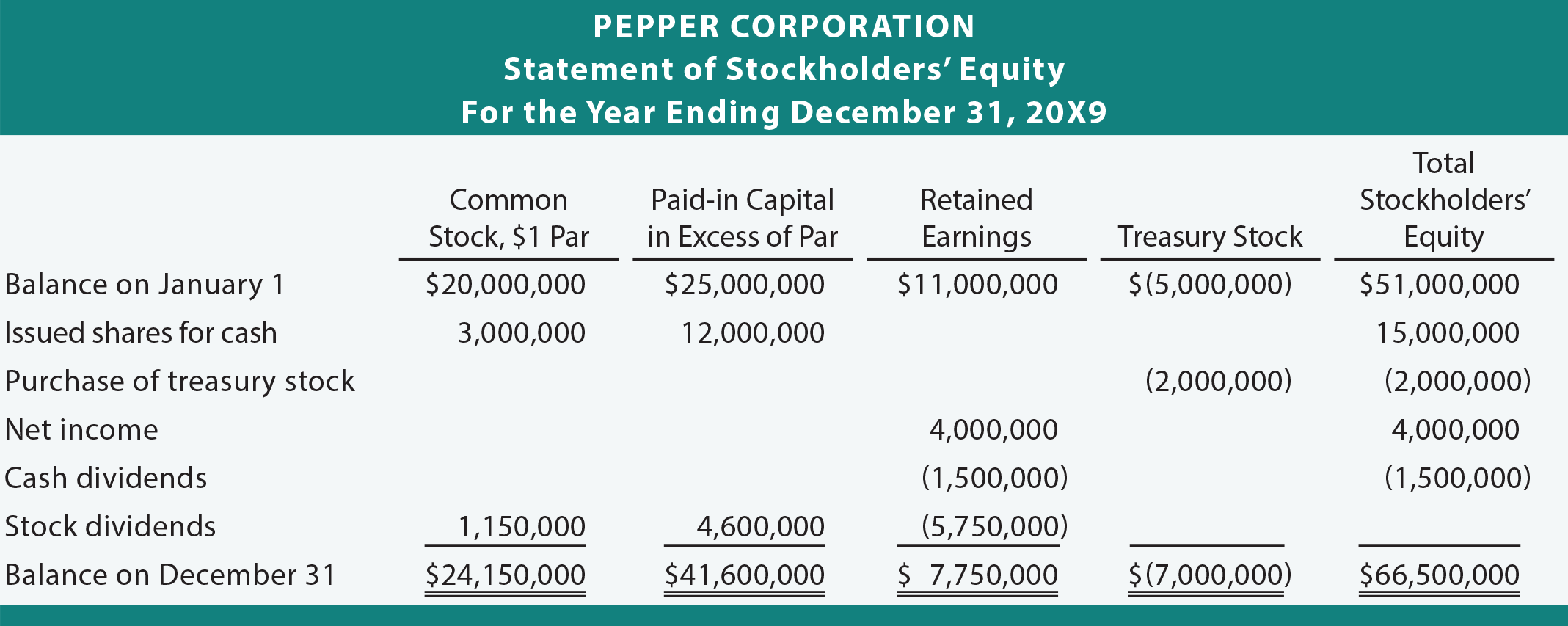

Her er et eksempel på en opgørelse over aktionær egenkapital leveret af PrinciplesofAccounting.com: