en forbedring af lejemål er de ændringer, der er foretaget i en lejebolig, for at imødekomme en lejers behov. Der kan være forskellige forbedringer, såsom installation af skillevægge, gulvskift, belysning eller endda maling. Leasehold forbedringer opstår kun, når lejeren betaler for forbedringer.

Hvis den person, der ejer stedet, foretager forbedringer, kaldes det kapitalforbedringer. Det arbejde og forbedring, som udlejer (ejer) forpligter sig til at forbedre ejendommen, afhænger af, hvor omsættelige de ønsker at gøre ejendommen. Hvis udlejer ikke yder økonomisk støtte til forbedringer, skal lejeren (lejer) bære omkostningerne og foretage de nødvendige forbedringer i henhold til deres krav.

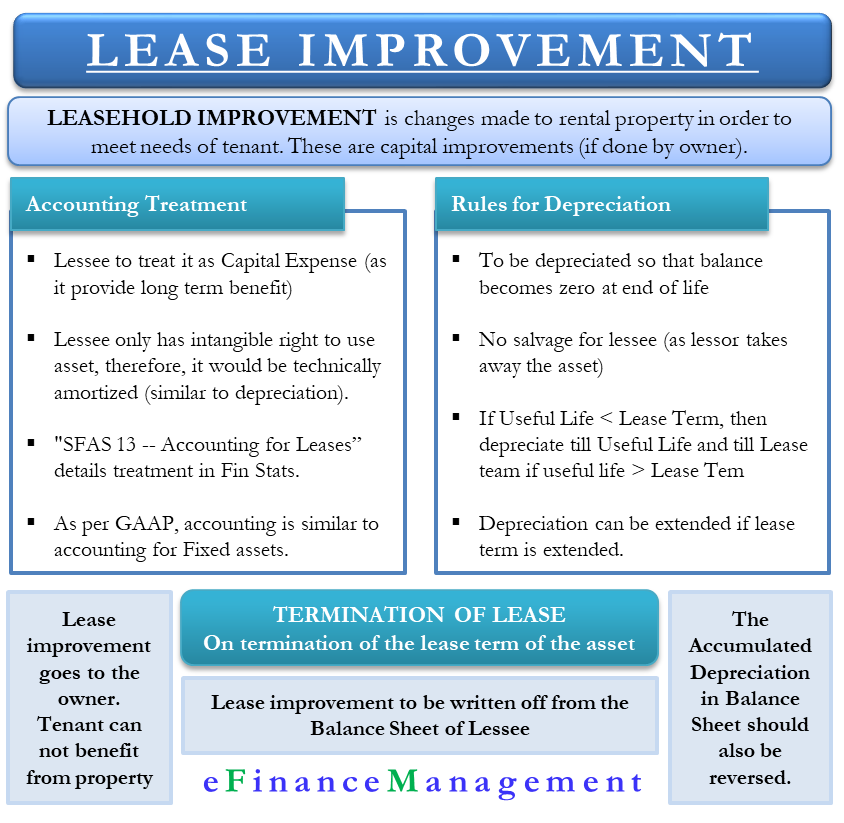

Regnskabsbehandling

da disse lejemålsforbedringer giver langsigtede fordele, kan lejeren ikke vise dem som en udgift i det år, det medfører dem. Så lejeren skal behandle det som en kapitaludgift og afskrives over tid.

skal du afskrive eller afskrive? Teknisk set har lejer kun en immateriel ret til at bruge aktivet i løbet af lejeperioden. Desuden afskrives immaterielle rettigheder (ikke afskrives) i regnskab. Så lejeren skal også teknisk afskrive dette. Der er dog ingen reel effekt af at bruge afskrivninger over afskrivninger i tilfælde af lejeforbedringer.

Lejemålsforbedring under GAAP

“SFAS 13 — regnskab for lejemål” beskriver behandlingen af lejemålsforbedringer i årsregnskabet. I henhold til GAAP (generelt accepterede regnskabsprincipper) svarer den regnskabsmæssige behandling for leasingforbedring til regnskabsmæssig behandling af anlægsaktiver. Leasingtager skal afskrive købsomkostningerne ved forbedringen i forhold til det pågældende aktivs brugstid.

for afskrivningsformålet er den første ting, som lejeren skal estimere, forbedringernes brugstid. Sammenlign derefter denne brugstid med lejeperioden. GAAP anbefaler at bruge et lineært grundlag for afskrivningerne indtil brugstiden eller lejeperioden, alt efter hvad der er mindre. For eksempel ville en forbedringsomkostning på $2000 vare syv år. Lejeperioden er dog fem år. I dette tilfælde vil afskrivningsperioden være i fem år, dvs. $400 om året.

regler med Leasehold forbedring afskrivninger

lejeren skal afskrives alle lejemål forbedringer for at sikre balancen i slutningen reducerer til nul. I de fleste tilfælde er der ingen bjærgning, da udlejer overtager aktivet. GAAP associerer følgende regler med afskrivningen med lejemålsforbedringen;

Brugstidsbasis – hvis lejemålsforbedringen anslås at have en mindre brugstid end den tilknyttede lejekontrakt, skal afskrivningen af aktivet være over brugstiden. For eksempel forventer lejeren, at belysningen varer i fem år. Lejekontrakten er dog ni år. I dette tilfælde vil afskrivningen være i fem år.

forlænget lejeperiode Basis –hvis leasingtager forventer en forlængelse eller fornyelse af lejekontrakten, kan leasingtager forlænge afskrivningsperioden for at dække lejekontraktens yderligere løbetid, begrænse aktivets brugstid.

leasing sigt grundlag – hvis levetiden af leasehold forbedring skønnes at være lig med eller mere leasingperioden, så leasingtager bør afskrive forbedringen i løbet af leasingperioden. For eksempel forventer lejeren marmorgulve at have en brugstid på ti år. Men lejeperioden er på otte år. I dette tilfælde skal afskrivningsperioden være otte år.

afskrivning af Lejemålsforbedring

når lejeperioden udløber eller ophører, går lejemålsforbedringerne til ejeren, da de nu er en del af ejendommen. Efter opsigelsen træder i kraft, kan lejerselskabet ikke drage fordel af lejeforbedringerne, hvilket resulterer i værditab.

når udtrykket ophører, skal lejemålsforbedringen afskrives fra balancen. Hvis der ikke er mulighed for fornyelse af lejemålet, forlader lejeren forskellige lejemålsforbedringer foretaget på lejeboligen. Da lejeren nu ikke mere kontrol eller drager fordel af disse aktiver (forbedringer), skal den også slå det samme fra balancen.

Som nævnt ovenfor får lejemålsforbedringerne i hele lejeperioden lignende afskrivningsbehandling som ethvert andet fysisk aktiv. Men når lejeperioden slutter, bærer virksomheden ikke lejeforbedringen på sine bøger. Derfor må den heller ikke bære den akkumulerede afskrivning. Det bør således vende den akkumulerede afskrivning.

eksempel

Antag, at en distributør af elektriske apparater indgår en lejekontrakt for lagerplads. Selvom placeringen matcher distributørens krav perfekt, skal han gøre nogle opgraderinger for at gøre det brugbart. Forhandling og færdiggørelse af aftalen antyder, at ejeren af lageret betaler $10.000 for bygningsforbedringer. Distributøren estimerer dog omkostningerne til omkring $20.000. I dette tilfælde, efter al konstruktion og installation, aktiveres aktivet til $20.000 modregnet af en incitamentskredit på $10.000 fra ejendomsejeren.

endelige ord

en lejeperioden slutter, forbedringerne tilhører udlejer, medmindre aftalen siger andet. Hvis lejeren kan tage den med, skal de fjerne den uden at skade ejendommen. Selv hvis de tager det med, skal de følge GAAP-retningslinjerne for regnskab.1-3