budgettet for 2019-20: California Spending Plan

introduktion

tre primære typer gæld og forpligtelser. Californiens gæld og forpligtelser passer ind i tre brede kategorier:

- pensionsforpligtelser. Som diskuteret nedenfor, Californien har ufinansierede forpligtelser forbundet med pensionsydelser for dommere og statsansatte, pensionist sundhedsmæssige fordele, og statens andel af pensionsydelser for statens lærere og skoleadministratorer.

- Budgetlån. Med henblik på dette indlæg er dette den gæld, som staten tidligere har afholdt for at tackle sine budgetproblemer. Disse inkluderer lån fra andre statsmidler til den generelle fond og udestående forpligtelser over for andre enheder, som byer, amter, og skole-og community college-distrikter.

- obligationsgæld. Disse forpligtelser omfatter hovedstol og rentebeløb af udestående generelle forpligtelser og leasingindtægtsobligationer udstedt af staten til finansiering af kapitalinfrastruktur.

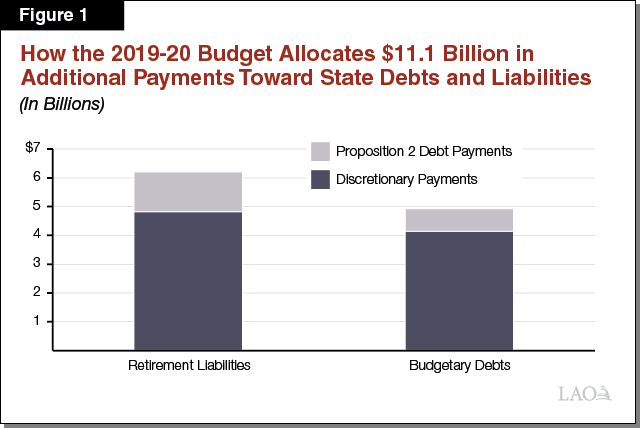

Budget pakke tilbagebetaler $11.1 milliard i gæld og forpligtelser i 2019-20. Det årlige budget betaler flere milliarder dollars af forpligtelser hvert år under fastsatte forfatningsmæssige og lovbestemte tilbagebetalingsplaner. Disse inkluderer for eksempel milliarder af dollars i gældstjeneste på statsobligationer. Ud over disse rutinemæssige betalinger foretager budgetpakken 2019-20 betydelige yderligere betalinger til at betale ned gæld i forpligtelser i to af disse kategorier: pensionsforpligtelser og budgetlåntagning. Alt i alt, som Figur 1 viser, udgør budgettet $11.1 milliard i udestående gæld og passiver tilbagebetalinger, der falder i to kategorier:

- skønsmæssige betalinger. Udgiftsplanen bruger 9 milliarder dollars i diskretionære generelle Fondspenge (finansiering, der kan bruges til ethvert offentligt formål) til at nedbetale gæld og forpligtelser. Af dette samlede beløb afsætter udgiftsplanen 4,8 milliarder dollars til at nedbetale pensionsforpligtelser og 4,1 milliarder dollars til budgetgæld.

- forslag 2 betalinger. Udgiftsplanen tildeler også 2,2 milliarder dollars i krævede Proposition 2 (2014) gældsbetalinger mellem forskellige formål. Det samlede beløb for disse betalinger er fastsat ved en forfatningsmæssig formel i henhold til bestemmelserne i Proposition 2, men lovgiveren kan træffe valg om, hvor meget af denne finansiering der skal fordeles mellem forskellige tilladte anvendelser. Af dette samlede beløb afsætter udgiftsplanen 1,4 milliarder dollars til at nedbetale pensionsforpligtelser og 781 millioner dollars til budgetgæld.

dette indlæg beskriver de handlinger, som 2019-20-budgettet tog på disse områder mere detaljeret.

pensionsforpligtelser

statslige betalinger til statslige forpligtelser

staten har store pensionsforpligtelser. Et ufinansieret ansvar eksisterer, når aktuarer bestemmer, at der—efter at have taget højde for forskellige aktuarmæssige antagelser om fremtiden—ikke er tilstrækkelige aktiver til rådighed til at betale fordele, der hidtil er optjent. Fra 30. juni 2018 har staten store ufinansierede forpligtelser forbundet med pensioner for statsansatte (administreret af CalPERS) og lærere (administreret af CalSTRS) og pensionist sundhedsmæssige fordele optjent af statsansatte.

- pensioner. Mellem de to pensionssystemer anslås statens pensionsfinansierede forpligtelser til i alt 93,1 milliarder dollars (59,7 milliarder dollars i CalPERS til statslige medarbejderpensioner og 33,4 milliarder dollars i CalSTRS til lærerpensioner). Disse pensionsfinansierede forpligtelser skyldes i vid udstrækning (1) historiske bidrag er under anbefalede beløb, (2) tidligere faktiske investeringsafkast er lavere end aktuarer antaget, og (3) Ændringer i aktuarmæssige antagelser (for eksempel forudsat at folk vil leve længere, og at systemets investeringsafkast vil være lavere i fremtiden).

- pensionist sundhed. Mens staten har forfinansieret pensionsydelser i mange årtier, begyndte staten først for nylig at afsætte penge til at forfinansiere pensionisters sundhedsmæssige fordele. Aktuarer estimerer, at staten kun har 874,3 millioner dollars i aktiver for en forpligtelse på 86,5 milliarder dollars—hvilket betyder, at staten har et ufinansieret Pensionists sundhedsansvar på 85,6 milliarder dollars.

supplerende betalinger til pensionsforpligtelser. En supplerende betaling er et bidrag til at forfinansiere en pensionsydelse, der er over, hvad der ellers ville blive bidraget. Som diskuteret nedenfor foretog budgetpakken 2019-20 en række supplerende betalinger for at reducere statens pensionsfinansierede forpligtelser. (Derudover, som vi diskuterer andetsteds, dirigerer budgettet statsmidler til at reducere skoledistriktets ufinansierede forpligtelser i CalSTRS og CalPERS.)

- $2.8 milliarder generel fond betaling til CalPERS over fire regnskabsår. Kapitel 33 af 2019 (SB 90, Udvalget for Budget og finanspolitisk gennemgang) bevilger en generel fond supplerende betaling til CalPERS i 2018-19 ($2.5 milliarder), 2020-21 (265 millioner dollars), 2021-22 (200 millioner dollars) og 2022-23 (35 millioner dollars). (Betalingen foretaget i 2018-19 er en del af budgetpakken 2019-20, men blev tilskrevet 2018-19 til budgetmæssige formål.) Kapitel 33 specificerer, at disse supplerende betalinger fordeles på grundlag af en pensionsordnings andel af statens generelle fondsbidrag til CalPERS. Derfor ville pengene blive fordelt således, at 55 procent gik til Fredsofficeren/Brandmandspensionsydelsen, 34 procent til den diverse pensionsydelse, 7 procent til Sikkerhedspensionsydelsen og 3 procent til den industrielle pensionsydelse. Lovgivning, der ratificerer aftalememorandummet (MOU) mellem staten og Forhandlingsenhed 5 (Motorvejspatrulje)—Kapitel 859 (AB 118, Budgetudvalget)—ændrede den supplerende betaling 2020-21, så den generelle fond på 243 millioner dollars går til Motorvejspatruljepensionsydelsen og 22 millioner dollars fordeles som beskrevet ovenfor, baseret på årlige bidrag fra den generelle fond til CalPERS.

- betalinger til Motorvejspatrulje pensioner. Ud over at dirigere 243 millioner dollars af den supplerende betaling for den generelle fond 2020-21 oprettet ved Kapitel 33 til Motorvejspatruljepensionsydelse etablerer Unit 5 MOU også to andre supplerende betalinger til Motorvejspatruljepensionsydelsen. For det første vil Motorkøretøjskontoen i hvert af de fire regnskabsår i MOU (2019-20, 2020-21, 2021-22 og 2022-23) bidrage med $25 millioner—i alt til $100 millioner i løbet af de fire år—til motorvejspatruljens pensionsydelse. Aftalen specificerer, at finansdirektøren har “eget skøn” til at afgøre, om der er tilstrækkelige indtægter til at foretage de planlagte betalinger i 2021-22 og 2022-23. Sekund, MOU omdirigerer omkring halvdelen af 1 procent af motorvejspatruljeofficeren betaler i løbet af aftalens løbetid som en supplerende arbejdsgiverpension til motorvejspatruljeydelsen. I løbet af de fire regnskabsår vurderer administrationen, at dette vil resultere i, at omkring 22 millioner dollars bliver bidraget til pensionsydelsen over, hvad der ellers ville blive bidraget.

- betalinger til staten ufinansierede forpligtelser i CalSTRS. Kapitel 33 bevilger yderligere generelle Fondspenge i 2019-20 til 2022-23 som en supplerende betaling til statens ufinansierede forpligtelser ved CalSTRS (disse betalinger tælles med i statens Proposition 2-gældsbetalingskrav). I 2019-20 bevilger budgettet 1,1 milliarder dollars til dette formål. I de kommende år vil bevillingsbeløbet afhænge af det årlige Proposition 2-krav, som i vid udstrækning afhænger af statens indtægtsresultater; administrationen antager dog, at staten betaler $1.8 milliarder i de kommende år.

statsbetalinger til skoledistriktets forpligtelser

betalinger, der supplerer skoledistriktets pensionsbidrag. Skoledistrikter har også store ufinansierede pensionsforpligtelser. Udgiftsplanen søger at reducere disse forpligtelser ved at bruge statens generelle Fondspenge til at betale skoledistriktets forpligtelser. Disse statslige betalinger er supplerende betalinger, hvilket betyder, at de er ud over, hvad der ellers ville blive bidraget til systemerne. Specifikt giver udgiftsplanen omkring $1.6 milliarder til skoledistrikts calstrs ufinansierede forpligtelser og 660 millioner dollars til skoledistrikts CalPERS ufinansierede forpligtelser.

betaler en del af distriktets pensionsomkostninger for de næste to år. Udgiftsplanen giver også yderligere penge til skoledistrikter ved at betale en del af distriktets pensionsomkostninger for de næste to år. Specifikt giver budgettet 606 millioner dollars til staten til at betale en del af distriktets CalSTRS-omkostninger og 244 millioner dollars til staten til at dække en del af distriktets CalPERS-omkostninger. Disse betalinger erstatter—snarere end supplerer-eksisterende pensionsbidrag, hvilket betyder, at de ikke reducerer statens eller distriktets udestående gæld, men snarere udligner, hvad distrikter ellers ville betale. (Vi beskriver disse betalinger mere detaljeret i vores indlæg udgiftsplanen 2019-20: uddannelse.)

Budgetlån

udgiftsplanen gjorde betydelige fremskridt med hensyn til håndtering af resterende budgetlånsbeløb, der falder ind i tre kategorier: (1) udsættelser, (2) særlige fondslån og (3) afregning. Dette afsnit beskriver hver af de handlinger, der er truffet i denne henseende.

udsættelser

for at afhjælpe budgetunderskud foretog staten på forskellige punkter justeringer af udgiftsregnskabet for at skubbe omkostningerne ind i forskellige regnskabsår, hvilket gav en midlertidig budgetfordel.

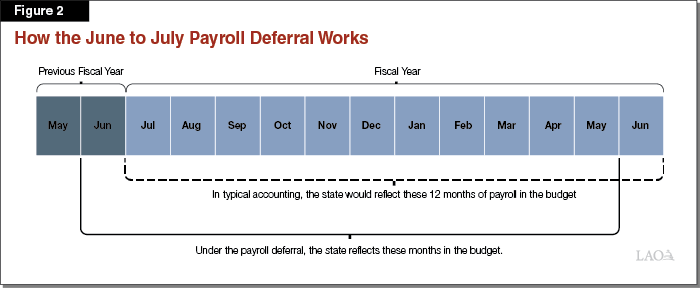

baggrund på Lønudsættelsen. Staten betaler sine ansatte månedligt. Budgetpakken 2009-10 omfattede en løbende udsættelse på en måned af statens lønningsliste fra juni til begyndelsen af juli, hvilket gav staten besparelser. Denne handling blev kun afspejlet i statens regnskabsrapporter—det påvirkede ikke, hvornår lønsedler faktisk blev udstedt til statsansatte. Løbende, statens budgetdokumenter afspejlede stadig 12 måneders lønningsliste, men snarere end at afspejle lønningslisten for Juni i den sidste måned i regnskabsåret, de afspejler Juni i det foregående regnskabsår. Figur 2 viser, hvordan dette fungerer. (Til budgetmæssige formål anerkendte staten kun udsættelsen i den generelle fond, ikke andre fonds erklæringer.)

omkostninger for at fortryde Lønudsættelsen. I det første år foretages en udsættelse, det resulterer i betydelige besparelser for staten, fordi staten kun betaler de delvise omkostninger ved et års udgift. For eksempel i tilfælde af udskydelse af lønningslisten afspejlede staten kun 11 måneders lønningsliste i budgettet 2009-10, hvilket gav hundreder af millioner af dollars i budgetbesparelser. Fortrydelse af denne udsættelse betyder omvendt, at staten skal afspejle en ekstra måned med lønningsliste—13 måneder-i et budget med en ekstra omkostning. Udgiftsplanen tildelte $ 707 millioner generel fond for at fortryde lønudsættelsen. (Der var ingen budgetmæssige særlige fondsomkostninger forbundet med at fortryde denne udsættelse.)

baggrund på pension udskydelse. Staten foretager kvartalsvise betalinger til CalPERS for pensionsbidrag til statsansatte. Staten betaler fjerde kvartal Bidrag til CalPERS i første kvartal af det efterfølgende regnskabsår. (Vores kontor har ikke været i stand til at opdage året, hvor denne udsættelse først blev udført.) Det betyder, at staten foretager overførslen i de første par dage af juli. Denne udsættelse gælder kun for statens generelle fondspensionsudbetalinger—andre fonds CalPERS-betalinger i fjerde kvartal betales i Juni.

omkostninger for at fortryde Pensionsudskuddet. Fortrydelse af pensionsudskuddet kræver overførsel af midler til CalPERS i slutningen af juni i stedet for juli. Udgiftsplanen tildelte $ 973 millioner generel fond for at fortryde pensionsudskuddet. (Der var ingen særlige fondsomkostninger forbundet med at fortryde denne udsættelse.)

særlige Fondslån

i løbet af 2000 ‘ erne, især som reaktion på dot-com-busten og den store Recession, lånte staten beløb til den generelle fond fra andre statskonti, især særlige midler til at tackle generelle Fondsbudgetproblemer. Den generelle fond skal tilbagebetale særlige midler, når det er nødvendigt for at sikre, at særlige midler kan opfylde de mål, som de blev oprettet til. Domstole har givet lovgiveren råderum til at træffe beslutninger om, hvornår de skal tilbagebetale særlige midler i henhold til denne standard.

seneste historie af særlige fond lån tilbagebetalinger. Staten har foretaget betydelige tilbagebetalinger mod særlige fondslån siden 2013-14. (Før denne periode blev tilbagebetalinger generelt foretaget for at imødekomme særlige fondsbehov, ikke for at betale saldoen væsentligt.) I begyndelsen af dette regnskabsår skyldte staten over 5 milliarder dollars i udestående særlige fondslån. (Dette beløb udelukker vægt gebyr lån som beskrevet senere i dette afsnit.) Efter at Proposition 2 blev vedtaget i 2014, havde staten en dedikeret finansieringskilde til at tackle disse udestående lån og tilbagebetalinger fremskyndet. I 2015-16 lavede staten for eksempel næsten 1,4 milliarder dollars i tilbagebetaling af særlige fondslån.

staten tilbagebetaler fuldt ud alle udestående særlige Fondslån i 2019-20. Udgiftsplanen tilbagebetaler fuldt ud alle udestående særlige fondslån til den generelle fond. Selvom de seneste budgetter har tilbagebetalt særlige fondslån ved hjælp af forfatningsmæssigt krævede gældsbetalinger i henhold til bestemmelserne i Proposition 2, bruger udgiftsplanen 1,3 milliarder dollars i generelle fondsmidler til at tilbagebetale disse udestående lån. (Dette tal omfatter også tilbagebetalinger til transport Congestion Relief Fund, som ikke vises i totalerne Figur 1.)

vægt gebyrer lån-En unik Type af særlige fond lån-også er fuldt tilbagebetalt. Derudover bruger udgiftsplanen $ 886 millioner til fuldt ud at tilbagebetale alle udestående vægtgebyrlån til den generelle fond. I 2011 omdirigerede budgetrelateret lovgivning vægtgebyrindtægter til at finansiere obligationsgældstjeneste for transportrelaterede obligationer. Oprindeligt oversteg indtægtsbeløbet gældsserviceomkostningerne, og staten lånte dette overskud til den generelle fond. Over tid, har gæld serviceomkostninger steget således, at de nu overstiger vægt gebyr indtægter. Den generelle fond har tilbagebetalt lånene ved at betale denne forskel (staten har også talt disse tilbagebetalinger mod krævede Proposition 2-gældsbetalinger). I år tilbagebetaler udgiftsplanen hele det udestående beløb af vægtgebyrlånene ved at afsætte generelle midler til generelle formål.

Afregningsforpligtelser

under visse betingelser opretter staten en Proposition 98 “Afregningsforpligtelse”. Forslag 98 fastsætter et minimumsfinansieringsniveau for skoler og samfundskollegier. Det krævede minimumsfinansieringsniveau er baseret på en række formler, der afhænger af adskillige faktorer. De fleste af de underliggende faktorer opdateres efter vedtagelsen af budgettet, og i de fleste tilfælde resulterer disse ændringer i ændringer til det minimum, der kræves finansieringsniveau. Når det endelige krævede finansieringsniveau er højere end det oprindelige budgetterede skøn, er staten forpligtet til at afregne—hvilket giver en yderligere bevilling til skoler og gymnasier.

staten tilbagebetaler alle udestående Afviklingsforpligtelser i 2019-20. Nogle gange afregner staten som et regnskabsår slutter, men andre gange afregner staten ikke straks. I sidstnævnte tilfælde skaber staten en udestående skatteforpligtelse kendt som en afviklingsforpligtelse. I begyndelsen af 2019-20 havde staten $687 millioner i alt udestående afregning tilbage. Budgetpakken 2019-20 tilbagebetaler alt dette udestående afregning. Af dette samlede beløb tæller staten 391 millioner dollars mod krævede gældsbetalinger under Proposition 2. (En bestemmelse i Proposition 2 definerede alle afviklingsforpligtelser oprettet før 2014-15 som tilladte gældsbetalinger.)