Nogle mennesker tror at flytte op i livet betyder at købe et større hjem—det er tid til at sætte rekorden lige. De fleste amerikanske familier har masser af plads til at nedskære deres hjem uden at kramme deres stil.

overvej tallene: det gennemsnitlige nye enfamiliehus kommer ind på næsten 2.500 kvadratfod.1 Du tror måske ikke, det er alt for stort, før du ser tilbage på historien. Den gennemsnitlige hjemmestørrelse i 1975 var næsten 1.000 kvadratfod mindre end boliger bygget i dag—og familier var større dengang.2,3 ved disse standarder lever dagens husejere stort!at flytte ind i et mindre hjem kan føles som et skridt ned, men et nærmere kig afslører en hel del ulemper: at spare penge, spare tid og have mindre rod i dit liv. Nedskæringer kan være lige den friske start, du og din familie har brug for!

sådan nedskærer du dit hjem på den rigtige måde

mindre realkreditbetalinger og bruge mindre tid på at støve disse ekstra værelser kan lyde som en drøm, men er nedskæringer virkelig det rigtige skridt for dig? Før du går ned ad stien mod nedskæringer, her er nogle tip til at sikre, at din nedbrydende drøm ikke bliver en dyr fejltagelse.

tænk Langsigtet

Hvis du overvejer at nedskære dit hus, vil planlægning fremover sætte dig op til succes. Har du brug for ekstra plads til den freelance-virksomhed, du planlægger at starte? Eller var du tilbage med mere end nok plads til overs, efter at børnene gik på college? Kun du ved, om du kan spare den ekstra plads, eller hvis du mister det, ville det være mere hovedpine, end det er værd.

hold det funktionelt

husk tilbage på college, når hele dit liv passer ind i det lille kollegieværelse? På en eller anden måde havde du alt, hvad du havde brug for inden for armlængden. Selvom det kan være langt fra praktisk i disse dage, kan du stadig drage fordel af at rense rodet fra disse skabe.

![]()

Find ekspertagenter til at hjælpe dig med at sælge dit hjem.

sælg det, du ikke har brug for, og tag pengene til banken, baby! Eller doner det til en lokal velgørenhed og få den ekstra bonus af en skattefordel. Ville det ikke være rart at have mindre at rengøre og flere penge i lommen?

tænk på alt det sjove, du kunne have, hvis du ikke skulle polere din miniature enhjørningskollektion hver uge. Du kan bare finde en helt ny verden uden for din dør!

overvej skjulte omkostninger

nedskæringer kan spare dig penge i de månedlige realkreditbetalinger, men hvad med de skjulte omkostninger? Har dit hjem brug for reparationer for at få det markedsklar? Hvad med dine gamle møbler og apparater—vil de passe ind i det mindre sted, eller har du brug for at støde op på budgettet for mere pladseffektive stykker?

og glem ikke at tage hensyn til omkostningerne ved flytning, ejendomsskatter, opbevaring eller endnu højere HOA-gebyrer. Når det kommer til beslutningstid, kan du opleve, at det at tage springet til et mindre rum sparer dig stor tid—eller at du kan spare bare ved at blive lige hvor du er.

fokus på det store billede

nedskæring af dine firkantede optagelser kan betyde, at din familie skal samles omkring et TV om natten i stedet for at sprede sig over tre eller fire forskellige rum (gisp!). Men er mere tid med dem, du elsker virkelig så slemt? Det kan bare være sparket i bukserne, du har brug for for at tilbringe kvalitetstid sammen.

økonomiske fordele ved nedskæringer

stadig ikke overbevist? Så er det tid til at bringe de store kanoner og tale penge. Hvad hvis du reduceret dit realkreditlån med $ 500 om måneden og sætte at kontanter mod andre finansielle mål? Tjek tre fremskridt, du kan gøre:

angreb din Gældssnebold

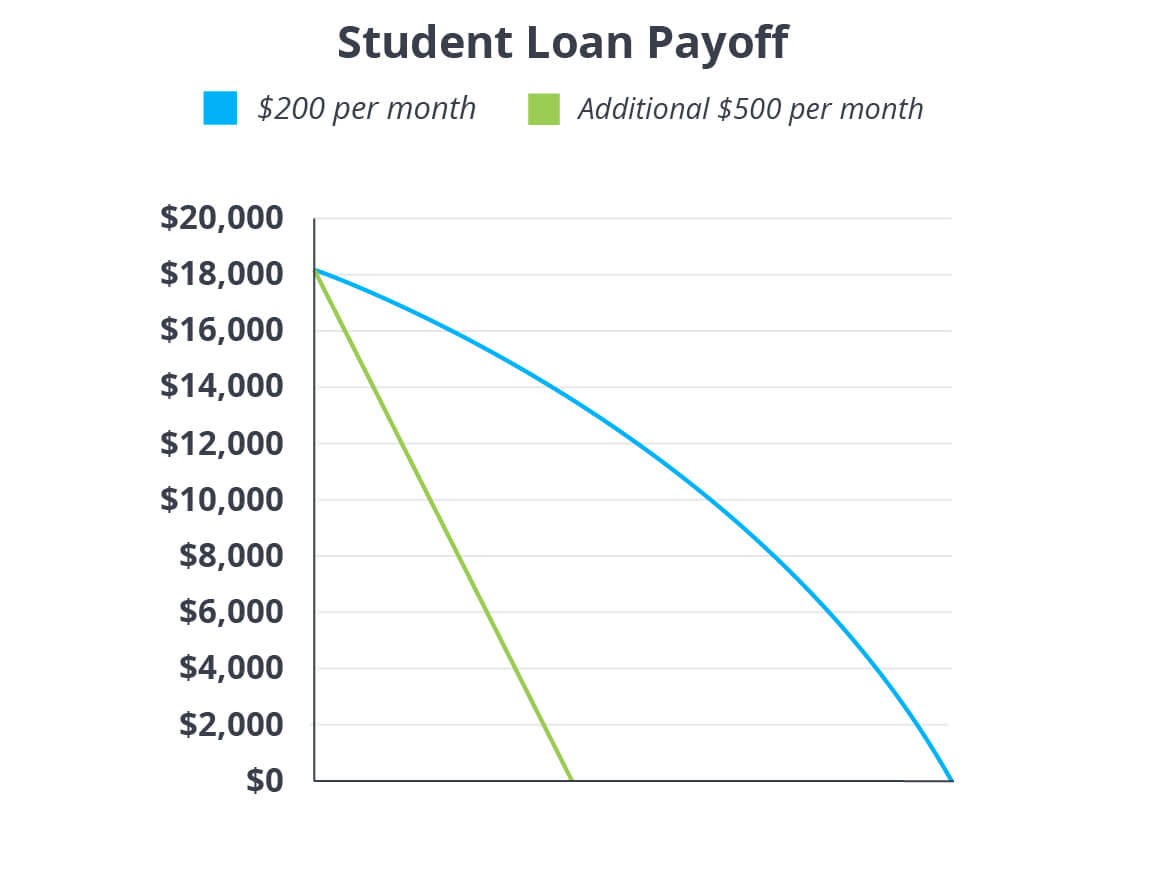

Hvis du arbejder hårdt for at sparke gæld til kantstenen, er nedskæring af dit hjem en enorm måde at skrue op for din intensitet. Lad os sige, at du skylder $18.000 på dit studielån. Med en 6% rente og en minimumsbetaling på $200 om måneden betaler du på det lån i 10 år mere!

men kast en ekstra $500 på dit lån hver måned, og du vil trimme en kæmpe syv plus år fra din payoff dato. Sallie Mae bliver nødt til at finde et nyt sted at bo, fordi du vil være fri for studiegæld på mindre end to og et halvt år!

Boost din pensionskasse

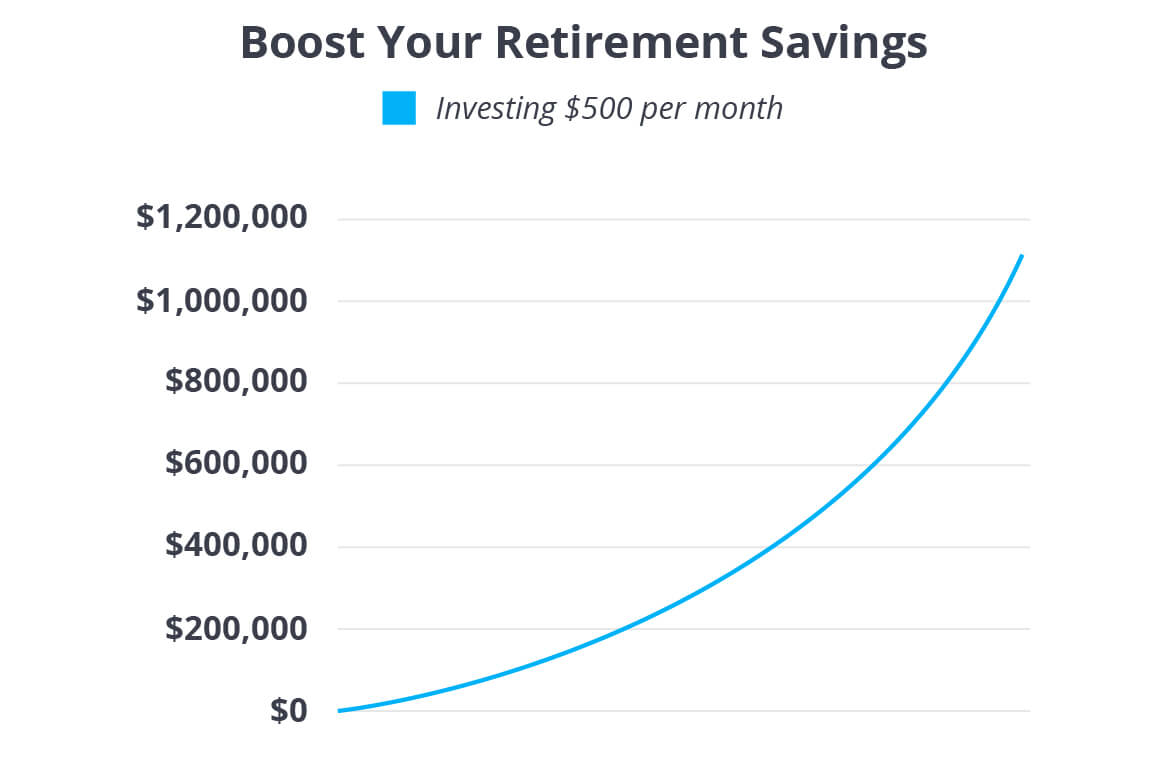

Når du er gældfri med en fuldt finansieret nødfond, er det tid til at opbygge rigdom for fremtiden. Vi anbefaler at investere 15% af din husstandsindkomst i Roth IRAs og pensionsplaner før skat. Hvis du stadig arbejder dig op til 15%, kan den ekstra $500 være det skub, du har brug for for at komme derhen. Og, dreng, forskellen $500 kunne gøre!

om 30 år kan du have yderligere $1,1–1,7 millioner i banken for at få dig igennem dine gyldne år. Du kan gøre en masse levende og give med det reden æg!

Betal dit pant

Okay, her er en mere smart måde at bruge de ekstra penge, du får ved at nedskære dit hjem: handel med dit pant til et betalt hjem! Brug provenuet fra at sælge dit nuværende hjem til at betale kontant for en mindre. Forestil dig, hvad du kunne gøre med ingen pant holder dig ned!

Hvis du ikke kan betale kontant, skal du sigte mod et 15-årigt fastforrentet pant og lægge mindst 10-20% ned på dit nye hjem. Anvend de $500, du har gemt fra nedskæringer, til din nye månedlige betaling. Ved 4,5% rente kan du betale et $200.000 pant på mindre end 10,5 år, hvilket sparer mere end $25.000 i processen. Cha-ching!

brug vores fulde pant payoff lommeregner til at se, hvor hurtigt du kan betale dit hus!

klar til at nedskære? Vi viser dig, hvor du skal starte.

nedskæringer giver måske ikke mening i enhver situation, men det er værd at se, hvis du virkelig kan lide ideen om at spare penge og forenkle dit liv. Bed en erfaren ejendomsmægler om at hjælpe dig med at bestemme, hvad dit hjem er værd, og vise dig muligheder for at reducere omkostningerne.

for en hurtig og nem måde at finde en af de bedste agenter i dit område, prøv vores godkendte lokale udbydere (ELP) program. De fordele, vi anbefaler, ved, hvad der kræves for at få top dollar til dit nuværende hjem og forhandle den bedste aftale om en ny.

Find den bedste ejendomsmægler i dit område!