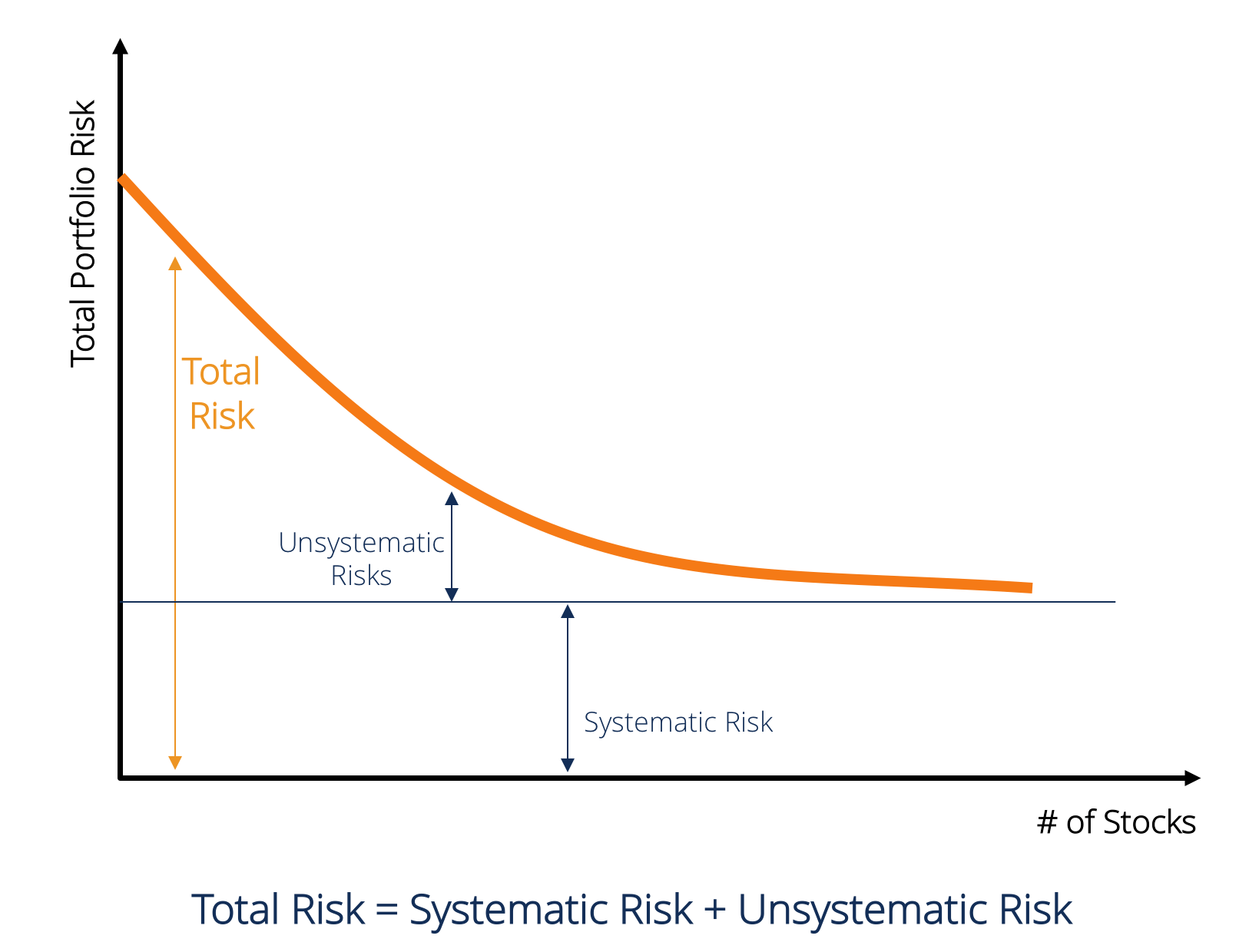

Hvad er systematisk risiko?

systematisk risiko er den del af den samlede risiko, der skyldes faktorer uden for en bestemt virksomheds eller persons kontrol. Systematisk risiko skyldes faktorer, der er eksterne for organisationen. Alle investeringer eller securitiserstockhvad er en aktie? En person, der ejer aktier i et selskab, kaldes en aktionær og er berettiget til at kræve en del af selskabets resterende aktiver og indtjening (hvis virksomheden nogensinde skulle opløses). Udtrykkene “aktie”, “aktier” og “egenkapital” bruges om hverandre. er underlagt systematisk risiko, og det er derfor en ikke-diversificerbar risiko.Aktierisikopræmie risikopræmie er forskellen mellem afkast på egenkapital/individuel aktie og den risikofrie afkast. Det er kompensationen til investoren for at tage et højere risikoniveau og investere i egenkapital snarere end risikofrie værdipapirer. Systematisk risiko kan ikke diversificeres væk ved at have et stort antal værdipapirer.

typer af systematisk risiko

systematisk risiko omfatter markedsrisiko,markedsrisikopræmie er det ekstra afkast, som en investor forventer af at have en risikabel markedsportefølje i stedet for risikofrie aktiver. renterisiko, købekraftrisiko og valutakursrisiko.

markedsrisiko

markedsrisiko er forårsaget af flokken mentalityHerd Mentalityi Økonomi henviser herd mentalitet bias til investorernes tendens til at følge og kopiere, hvad andre investorer gør. De er i høj grad påvirket af følelser og instinkt, snarere end af deres egen uafhængige analyse. Denne vejledning giver eksempler på besætningsforstyrrelser hos investorer, dvs.investorernes tendens til at følge markedets retning. Derfor er markedsrisiko tendensen til sikkerhedspriser til at bevæge sig sammen. Hvis markedet er faldende, falder selv aktiekurserne for virksomheder med god præstation. Markedsrisikoen udgør næsten to tredjedele af den samlede systematiske risiko. Derfor kaldes den systematiske risiko undertiden også markedsrisiko. Markedsprisændringer er den mest fremtrædende kilde til risiko i værdipapirer.

renterisiko

renterisiko opstår som følge af ændringer i markedsrenten. På aktiemarkedet påvirker dette primært værdipapirer med fast indkomst, fordi obligationspriserne er omvendt relateret til markedsrenten. Renterisici omfatter faktisk to modsatte komponenter: prisrisiko og geninvesteringsrisiko. Begge disse risici arbejder i modsatte retninger. Prisrisiko er forbundet med ændringer i prisen på et værdipapir på grund af ændringer i renten. Reinvesteringsrisiko er forbundet med reinvestering af renter/ udbytteindtægter. Hvis prisrisikoen er negativ (dvs.fald i pris), ville geninvesteringsrisikoen være positiv (dvs. stigning i indtjeningen på geninvesterede penge). Renteændringer er den vigtigste kilde til risiko for fastforrentede værdipapirer såsom obligationer og obligationer.

Købekraftrisiko (eller inflationsrisiko)

Købekraftrisiko opstår på grund af inflation. Inflationen er den vedvarende og vedvarende stigning i det generelle prisniveau. Inflationen eroderer købekraften af penge, dvs., det samme beløb kan købe færre varer og tjenester på grund af en stigning i priserne. Derfor, hvis en investors indkomst ikke stiger i tider med stigende inflation, får investoren faktisk lavere indkomst i reelle termer. Værdipapirer med fast indkomst værdipapirer med fast indkomst er en type gældsinstrument, der giver afkast i form af regelmæssige eller faste rentebetalinger og tilbagebetalinger af de er underlagt en høj købekraftrisiko, fordi indtægter fra sådanne værdipapirer er fastsat i nominelle termer. Det siges ofte, at aktier er gode afdækninger mod inflation og dermed underlagt lavere købekraftrisiko.

valutakursrisiko

i en globaliseret økonomimarkedøkonomimarkedsøkonomi defineres som et system, hvor produktionen af varer og tjenester indstilles i henhold til de skiftende ønsker og evner hos, de fleste virksomheder har eksponering for fremmed valuta. Valutakursrisiko er usikkerheden forbundet med ændringer i værdien af fremmed valuta. Derfor påvirker denne type risiko kun værdipapirer fra virksomheder med valutatransaktioner eller eksponeringer såsom eksportvirksomheder, MNC ‘ er eller virksomheder, der bruger importeret råmateriale eller produkter.

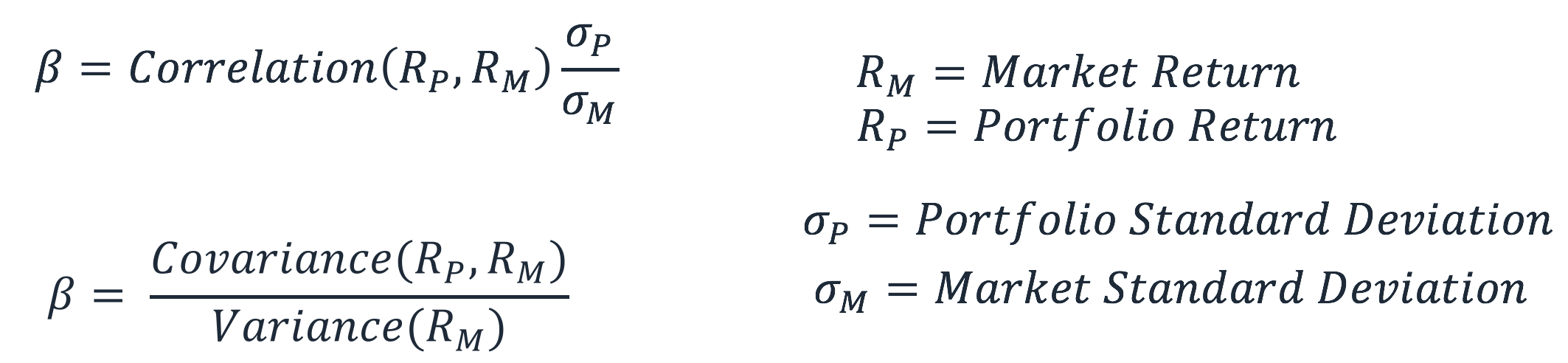

beregning af systematisk risiko

systematisk risiko er den del af den samlede risiko, der skyldes faktorer uden for en bestemt virksomheds kontrol, såsom økonomiske, politiske og sociale faktorer. Det kan fanges af følsomheden af et værdipapirs afkast med hensyn til det samlede markedsafkast. Denne følsomhed kan beregnes ved hjælp af priskoefficienten (beta).Betakoefficientbetakoefficienten er et mål for følsomhed eller sammenhæng mellem et værdipapir eller en investeringsportefølje og bevægelser på det samlede marked. Vi kan udlede et statistisk mål for risiko ved at sammenligne afkastet af en individuel sikkerhed/portefølje med afkastet på det samlede marked. Den estimerede ligning er angivet nedenfor:

RS er afkastet på en bestemt sikkerhed, mens RM er markedsafkastet. Det kan observeres, at Kr er regressionskoefficienten for RS på RM. Interceptbetegnelsen kursist viser et værdipapirs afkast uafhængigt af markedsafkastet.

værdien af kursen kan beregnes ved hjælp af følgende formel:

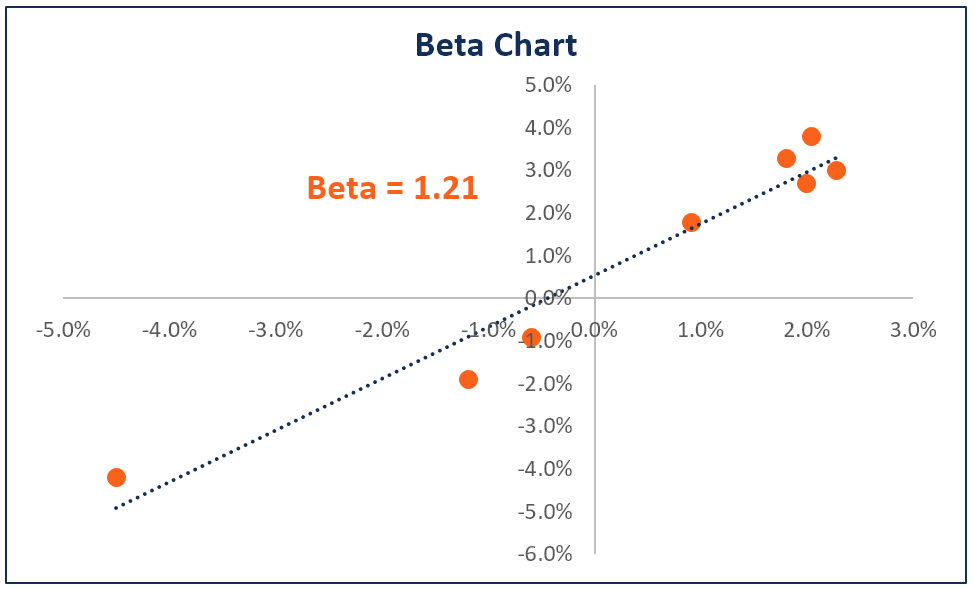

Beta af en aktie eller portefølje måler volatilitetenvolatilityvolatility er et mål for udsvingene i prisen på en aktie eller portefølje. div sikkerhed over tid. Det angiver risikoniveauet forbundet med prisændringerne for en sikkerhed. Investorer og forhandlere beregner volatiliteten af et værdipapir for at vurdere tidligere variationer i instrumentets priser sammenlignet med den samlede markedsvolatilitet. Det bruges som en fuldmagt til den systematiske risiko for aktien, og det kan bruges til at måle, hvor risikabel en aktie er i forhold til markedsrisikoen. Når det bruges som fuldmægtig til at måle systematisk risiko, kan en porteføljes kursværdi have følgende fortolkning.

- når kurr = 0 antyder det, at porteføljen / aktien ikke er korreleret med markedsafkastet.

- når Kris < 0 antyder det, at porteføljen/aktien har en omvendt sammenhæng med markedsafkastet.

- når 0 <Lira < 1 det antyder, at porteføljen/aktieafkastet er positivt korreleret med markedsafkastet dog med mindre volatilitet.

- når kursist = 1 antyder det, at porteføljeafkastet har en perfekt sammenhæng med markedsporteføljeafkastet.

- når Kris > 1 antyder det, at porteføljen har en positiv sammenhæng med markedet, men ville have prisbevægelser af større størrelse.

yderligere ressourcer

for bedre at forstå forskellige investeringsrisici tilbyder CFI følgende ressourcer

- markedsrisiko PremiumMarket Risk Premiummarkedsrisikopræmien er det ekstra afkast, som en investor forventer af at have en risikabel markedsportefølje i stedet for risikofrie aktiver.

- Credit RiskCredit riskcredit risk er risikoen for tab, der kan opstå som følge af, at en part ikke overholder vilkårene og betingelserne i en finansiel kontrakt, hovedsagelig

- Currency RiskCurrency RiskCurrency risk, eller valutakursrisiko, henviser til den eksponering, som investorer eller virksomheder, der opererer på tværs af forskellige lande, står overfor med hensyn til uforudsigelige gevinster eller tab som følge af ændringer i værdien af en valuta i forhold til en anden valuta.

- risiko Averseriskavers Definitionnogen, der er risikoavers, har karakteristikken eller træk ved at foretrække at undgå tab frem for at opnå en gevinst. Denne egenskab er normalt knyttet til investorer eller markedsdeltagere, der foretrækker investeringer med lavere afkast og relativt kendte risici frem for investeringer med potentielt højere afkast, men også med højere usikkerhed og mere risiko.