Financial Accounting Standards Board (FASB) introducerede en ny regnskabsstandard (ASU 2016-02), der kræver, at virksomheder indregner driftsleasingaktiver og passiver på balancen. Vores retsmedicinske regnskabsteknologi har anvendt denne konvention siden starten, så alle vores modeller og forskning afspejler allerede og vil fortsat afspejle denne ændring. Med andre ord, vi har du dækket.

virkningen af denne ændring er næsten udelukkende omkring lejerregnskab (virksomheder, der betaler lejemål) og er i fokus i denne artikel.

hvorfor vi siger, at vi er de bedste

i Kerneindtjening: nye Data & bevis, professorer ved Harvard Business School (HBS) & MIT Sloan viser empirisk, at vores indtjeningsdata er bedre end “Street indtjening” fra Refinitiv ‘s IBE’ er og “indkomst før særlige poster” fra Compustat.

de viser også, at vores data er mere forudsigelige for fremtidig indtjening og aktiekurser. Som resten af denne artikel viser, er strengheden og fordelene ved vores grundlæggende analyse uovertruffen.

baggrund om denne ændring

et selskab kan lease aktiver på en af to måder: kapitallejemål eller driftslejemål.

Kapitallejemål fungerer effektivt som gæld for at eje det underliggende leasede aktiv. En simpel analogi tager et lån til at købe en bil eller hjem; betalinger foretages med jævne mellemrum, og i slutningen af løbetiden ejes aktivet direkte med lånet tilbagebetalt.

Driftslejemål overfører ikke ejerskabet af det underliggende aktiv, og betalinger foretages til brug af aktivet. En simpel analogi her er leasing af en bil fra en forhandler; lejeren foretager betalinger for retten til at bruge bilen, men får ikke egenkapital i selve bilen og ejer ikke bilen i slutningen af lejekontrakten.

forud for denne nye regnskabsstandard krævede GAAP, at aktiver og passiver i forbindelse med kapitallejemål skulle være på et selskabs balance. Typisk er disse lejemål i forhold til ejendom, anlæg og udstyr (PP&E), så kapitallejeaktiverne blev registreret i PP&E, mens leasingforpligtelserne blev registreret i gæld eller andre forpligtelser.

på den anden side blev driftslejemål, både aktiver og passiver, ikke rapporteret på balancen, på trods af at enheder brugte aktiverne og kontraktligt forpligtet til at betale lejekontrakten. Også før denne ændring krævede kapitallejemål separate afskrivninger og renteudgifter, mens driftslejemål krævede en engangsbeløb leasingbetaling eller lejeudgift. En oversigt over historisk regnskab er vist i Figur 1 nedenfor.

Figur 1: Historisk regnskab for kapital vs Driftslejemål

kilde: FASB regnskabsstandarder opdatering 2016-02 (se tillæg)

den største enkeltstående ændring i FASB ‘ s ASU 2016-02 er kravet om driftslejemål for at få det tilknyttede aktiv og den tilknyttede forpligtelse opført på balancen til nutidsværdien af fremtidige leasingbetalinger. Disse store aktiver og passiver, når de er skjult i noterne, vil nu blive placeret direkte på balancen, og vi bifalder FASB for at kræve mere gennemsigtighed for investorer i offentlige aktier.

den nye standard kræver stadig kun en lejekontrakt/lejeudgift rapporteret. Men fordi Aktiver nu indregnes, vil nedskrivninger også blive indregnet på resultatopgørelsen uden for denne enkelt lejeomkostning.

Historisk behandling i vores modeller

På trods af at de ikke er balanceførte aktiver og forpligtelser, har vi altid inkluderet virkningerne af driftslejemål i dens modeller. På balancesiden tilføjede vi nutidsværdien af de fremtidige minimumsleasingbetalinger, diskonteret med en ensartet gældsomkostning, til vores mål for investeret kapital og Driftsgæld. Denne metode er næsten identisk med den nye behandling, der kræves af FASB.

på resultatopgørelsen trak vi en estimeret renteomkostningskomponent fra driftsomkostninger i vores beregning af NOPAT. Da driftsleasingudgifter registreres som et engangsbeløb, er vi nødt til at fjerne finansieringskomponenten som en ikke-driftsomkostning, som vi gør med andre finansieringsomkostninger.

endelig trækkes driftslejeforpligtelsen sammen med andre former for gæld fra virksomhedsværdien for at nå frem til aktionærværdien.

flere detaljer findes i hvidbøgerne om vores behandling af gæld uden for balancen.

figur 2: Metodologi / virkning af Driftslejemål på modeller / Metrics

kilde: nye konstruktioner, LLC

fremtidig behandling i vores modeller

efter denne ændring af regnskabsreglen træder i kraft, vil vi fortsætte med at beregne driftslejeforpligtelser og-udgifter, som vi altid har gjort. I betragtning af de sandsynlige afvigelser i, hvordan virksomheder beregner deres operationelle leasinggæld, fjerner vi det, de rapporterer balancen, og erstatter det med vores beregnede værdi. Vores værdier vil give langt større sammenlignelighed for alle virksomheder med driftslejemål samt for de enkelte selskabers resultater fra år til år.

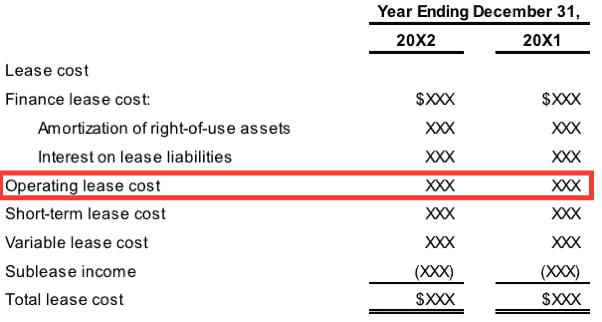

figur 3: eksempel på Omkostningsoplysning under ny Standard

kilde: FASB Accounting Standards Update 2016-02 (Se bilag)

når driftsleasingomkostninger rapporteres som et engangsbeløb, som vist i figur 3 ovenfor, vil nye konstruktioner fortsat fjerne en estimeret renteudgift for driftsleasing fra driftsomkostninger. I tilfælde af at virksomheder afslører renteudgiftsdelen af driftsleasingudgiften, vil vi betragte denne værdi som en erstatning for vores estimerede værdier.

indvirkning på vores modeller

Der vil ikke være nogen væsentlig ændring af vores modeller som følge af denne regnskabsopdatering, da vi altid har medtaget virkningerne af disse ikke-balanceførte forpligtelser ved beregning af ROIC, investeret kapital, NOPAT og aktionærværdi. Der vil dog ske en ændring i de indberettede samlede aktiver og passiver i offentlige virksomheder.

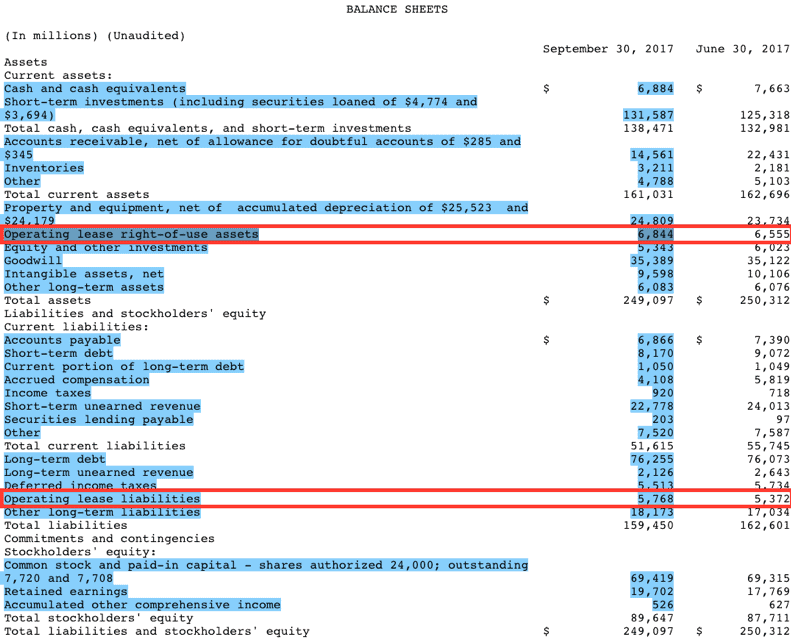

selvom ændringen ikke er planlagt til at være påkrævet før kalenderåret 2019, har nogle få virksomheder tidligt vedtaget, f.eks. Figur 4, Under, blev taget fra Microsofts første kvartal arkivering af det nuværende regnskabsår.

figur 4: Msfts offentliggørelse af Driftsleasingaktiver/ – forpligtelser (fra 9/30/2017-arkivering i 1.kvartal)

kilder: nye konstruktioner, LLC og virksomhedsansøgninger

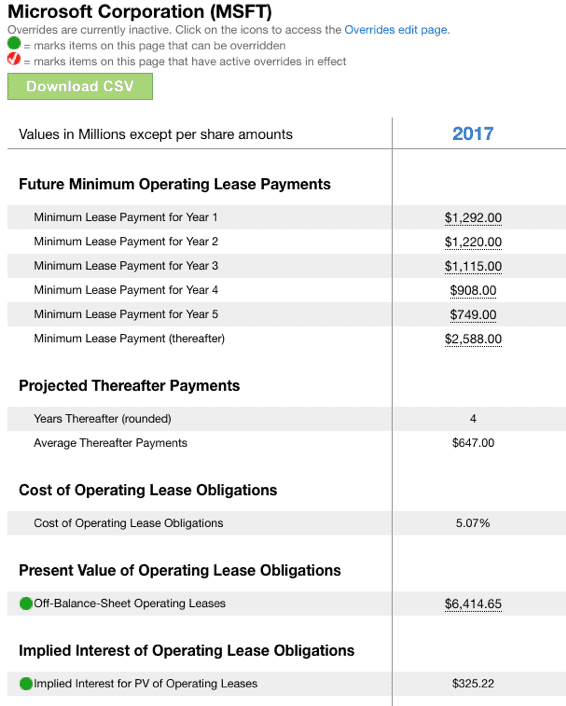

Microsoft rapporterer driftsleasingaktiver på $6.844 millioner i 1. kvartal under FASBS nye oplysningskrav. I henhold til figur 5 nedenfor sammenlignes dette med de 6.417 millioner dollars, vi beregner og medtager i investeret kapital til Microsofts finanspolitiske 2017 (der er ingen oplysninger i indgivelsen af 1.kvartal for ultimo værdien af operationelle leasingaktiver). Bemærk også i figur 5, den ikke-operative implicitte renteudgift på $325 millioner, der vil blive udelukket i beregningen af Microsofts 2017 NOPAT.

figur 5: nye konstruktioner’ beregning af Driftslejepåvirkning for MSFT

kilder: Microsofts driftslejeansvar er lille i forhold til dets samlede aktiver, hvilket sandsynligvis er grunden til, at virksomheden valgte at vedtage denne nye regel tidligt. Derfor forventer vi, at flere andre virksomheder med relativt små driftsforpligtelser også kan vedtage tidligt.

for dem, hvor driftslejeforpligtelsen/aktivet er relativt stort, forventer vi imidlertid ikke tidlig vedtagelse, og vi forventer betydelig forstyrrelse af analytikernes modeller, der ikke allerede har taget højde for driftslejemål forud for kravet om vedtagelse af den nye regel.

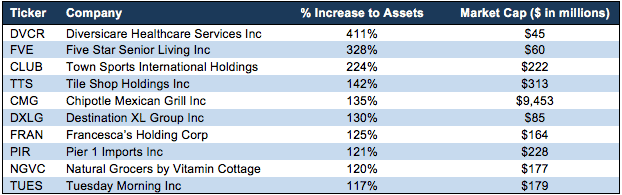

figur 6 fremhæver virksomheder, der har store driftsforpligtelser i forhold til deres rapporterede aktiver. Med andre ord vil disse virksomheder sandsynligvis holde ud med at vedtage den nye standard for at bevare eventuelle fordele ved ikke at afsløre ansvaret.

bøger fra International Holdings Inc. (CLUB $8.15 / share) vil for eksempel se deres rapporterede aktiver stige med ~224% eller mere end tredobbelt.

figur 6: største ændringer i rapporterede aktiver fra denne regelændring

kilder: nye konstruktioner, LLC og virksomhedsansøgninger

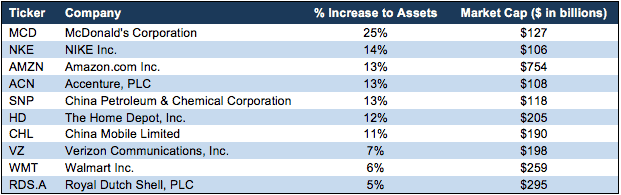

ud over de virksomheder, der er anført i figur 6, fremhæver vi et par større cap-virksomheder, hvor den nye leasingforpligtelse / aktiv vil have indflydelse:

Figur 7: Største ændringer i rapporterede aktiver for virksomheder, der er større end $100B i markedsværdi

kilder: nye konstruktioner, LLC og virksomhedsarkiver

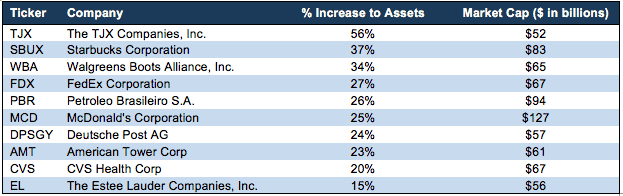

Figur 7 og 8 viser, at mange større virksomheder vil opleve betydelige ændringer i deres balancer på grund af denne ændring af regnskabsreglen.

figur 8: største ændringer i rapporterede aktiver for virksomheder større end $50B i markedsværdi

kilder: Nye konstruktioner, LLC og virksomhedsarkiver

enhver investor, der bruger traditionelle målinger som ‘afkast på aktiver’, vil se pludselige, store ændringer, der vildledende antyder ændringer i den underliggende forretning, når der kun er ændringer i regnskabet for den pågældende virksomhed.

vores mål

Vi stræber efter at være på forkant med ændringer i regnskabsstandarder. Vi forbereder os i flere måneder forud for ændringer for at sikre, at vores modeller forbliver de bedste i branchen.

når meningsfulde regelændringer annonceres, opdaterer vi vores beregninger og modeller for at opretholde så meget Historisk sammenlignelighed som muligt, samtidig med at vi nøjagtigt afspejler virksomhedens sande Økonomi.

uanset om virksomheder vedtager regler tidligt, sent eller til tiden, vil vores modeller være konsistente år for år.

Appendiks: Nøgleuddrag fra den officielle FASB Accounting Standards Update

# 1 hovedbestemmelser

“for finansieringslejemål skal en lejer gøre følgende:

- indregne et brugsretsaktiv og en leasingforpligtelse, oprindeligt målt til nutidsværdien af leasingbetalingerne, i opgørelsen over finansiel stilling

- indregne renter på leasingforpligtelsen separat fra amortisering af brugsretsaktivet i opgørelsen over totalindkomst

- klassificer tilbagebetalinger af hovedstolen af leasingforpligtelsen inden for finansieringsaktiviteter og betalinger af renter på leasingforpligtelsen og variable leasingbetalinger inden for driftsaktiviteter i opgørelsen over pengestrømme.

for driftslejemål skal en leasingtager gøre følgende:

- indregne et brugsretsaktiv og en leasingforpligtelse, oprindeligt målt til nutidsværdien af leasingbetalingerne, i opgørelsen over finansiel stilling

- indregne en enkelt leasingomkostning, beregnet således, at lejeomkostningerne fordeles over leasingperioden på et generelt lineært grundlag 4

- klassificer alle kontantbetalinger inden for driftsaktiviteter i opgørelsen over pengestrømme.”

denne artikel blev oprindeligt offentliggjort den 23.April 2018.

offentliggørelse: David Trainer, Alec Estrada, Kyle Guske II og Sam McBride modtager ingen kompensation for at skrive om noget specifikt lager, stil eller tema.

Følg os på kvidre, Facebook, LinkedIn og Stocktheits for realtidsadvarsler om al vores forskning.

Klik her for at hente en PDF af denne rapport.

Foto Kredit: cpastrick ()