Das Financial Accounting Standards Board (FASB) hat einen neuen Rechnungslegungsstandard (ASU 2016-02) eingeführt, nach dem Unternehmen Vermögenswerte und Verbindlichkeiten aus Operating-Leasingverhältnissen in der Bilanz ausweisen müssen. Unsere forensische Buchhaltungstechnologie hat diese Konvention seit ihrer Einführung angewendet, sodass alle unsere Modelle und Forschungen diese Änderung bereits widerspiegeln und auch weiterhin widerspiegeln werden. Mit anderen Worten, wir haben Sie abgedeckt.

Die Auswirkungen dieser Änderung betreffen fast ausschließlich die Leasingnehmerbuchhaltung (Unternehmen, die Leasingverträge bezahlen) und stehen im Mittelpunkt dieses Artikels.

Warum wir sagen, dass wir die Besten sind

Beim Kernergebnis: Neue Daten & Nun zeigen Professoren der Harvard Business School (HBS) & MIT Sloan empirisch, dass unsere Ertragsdaten den „Street Earnings“ von Refinitivs IBES und dem „Income Before Special Items“ von Compustat überlegen sind.

Sie zeigen auch, dass unsere Daten die zukünftigen Gewinne und Aktienkurse besser vorhersagen können. Wie der Rest dieses Artikels zeigt, sind die Genauigkeit und die Vorteile unserer Fundamentalanalyse unübertroffen.

Hintergrund zu dieser Änderung

Ein Unternehmen kann Vermögenswerte auf zwei Arten leasen: Capital Leasing oder Operating Leasing.

Kapitalleasings fungieren effektiv als Schulden, um den zugrundeliegenden Leasingwert zu besitzen. Eine einfache Analogie ist die Aufnahme eines Darlehens, um ein Auto oder ein Haus zu kaufen; Zahlungen werden regelmäßig geleistet und am Ende der Laufzeit wird der Vermögenswert direkt mit dem zurückgezahlten Darlehen besessen.

Operating-Leasingverträge übertragen nicht das Eigentum an dem zugrunde liegenden Vermögenswert, und Zahlungen werden für die Nutzung des Vermögenswerts geleistet. Eine einfache Analogie ist hier das Leasing eines Autos von einem Händler; Der Leasingnehmer zahlt für das Nutzungsrecht des Autos, erhält jedoch kein Eigenkapital am Auto selbst und wird das Auto am Ende des Leasingverhältnisses nicht besitzen.

Vor diesem neuen Rechnungslegungsstandard verlangte GAAP, dass die mit Kapitalleasing verbundenen Vermögenswerte und Schulden in der Bilanz eines Unternehmens aufgeführt sein müssen. Typischerweise beziehen sich diese Leasingverhältnisse auf Sachanlagen (PP&E), so dass das Kapitalleasingvermögen in PP&E erfasst wurde, während die Leasingverbindlichkeiten in Schulden oder sonstigen Verbindlichkeiten erfasst wurden.

Andererseits wurden operative Leasingverhältnisse, sowohl die Vermögenswerte als auch die Schulden, nicht in der Bilanz ausgewiesen, obwohl die Unternehmen die Vermögenswerte nutzten und vertraglich zur Zahlung des Leasingverhältnisses verpflichtet waren. Auch vor dieser Änderung erforderten Kapitalleasingverträge separate Abschreibungs- und Zinsaufwendungen, während Operating-Leasingverträge eine pauschale Leasingzahlung oder Mietkosten erforderten. Eine Zusammenfassung der historischen Rechnungslegung ist in Abbildung 1 dargestellt.

Abbildung 1: Historische Bilanzierung von Capital vs Operating Leases

Quelle: FASB Accounting Standards Update 2016-02 (siehe Anhang)

Die größte Änderung in der ASU 2016-02 des FASB ist die Anforderung von Operating-Leasingverträgen, die damit verbundenen Vermögenswerte und Verbindlichkeiten zum Barwert zukünftiger Leasingzahlungen in der Bilanz auszuweisen. Diese großen Aktiva und Passiva, die einst im Anhang versteckt waren, werden nun direkt in der Bilanz platziert, und wir begrüßen FASB für die Forderung nach mehr Transparenz für Anleger in öffentliche Aktien.

Der neue Standard erfordert immer noch nur eine Leasing- / Mietkostenabrechnung. Da Vermögenswerte jedoch jetzt erfasst werden, werden außerhalb dieser einzelnen Leasingkosten auch Wertminderungen in der Gewinn- und Verlustrechnung erfasst.

Historische Behandlung in unseren Modellen

Obwohl es sich um außerbilanzielle Vermögenswerte und Schulden handelt, haben wir die Auswirkungen von Operating-Leasingverhältnissen immer in unsere Modelle einbezogen. Auf der Bilanzseite addierten wir den Barwert der zukünftigen Mindestleasingzahlungen, abgezinst um einen konstanten Fremdkapitalaufwand, zu unseren Kennzahlen für investiertes Kapital und Betriebsverschuldung. Diese Methode ist praktisch identisch mit der vom FASB geforderten neuen Behandlung.

In der Gewinn- und Verlustrechnung haben wir bei der Berechnung von NOPAT eine geschätzte Zinskostenkomponente von den Betriebskosten abgezogen. Da die operativen Leasingaufwendungen pauschal erfasst werden, müssen wir die Finanzierungskomponente wie bei anderen Finanzierungskosten als nicht betrieblichen Aufwand entfernen.

Schließlich wird zusammen mit anderen Formen der Verschuldung die operative Leasingverbindlichkeit vom Unternehmenswert abgezogen, um den Shareholder Value zu erreichen.

Weitere Details finden Sie in den White Papers zu unserem Umgang mit außerbilanziellen Schulden.

Abbildung 2: Methodik/Auswirkungen von Operating-Leasingverhältnissen auf Modelle/ Metriken

Quelle: New Constructs, LLC

Zukünftige Behandlung in unseren Modellen

Nach Inkrafttreten dieser Änderung der Rechnungslegungsvorschriften werden wir die Verbindlichkeiten und Aufwendungen für Operating-Leasingverhältnisse weiterhin wie bisher berechnen. Angesichts der wahrscheinlichen Abweichungen bei der Berechnung der operativen Leasingschulden von Unternehmen werden wir das, was sie in der Bilanz ausweisen, entfernen und durch unseren berechneten Wert ersetzen. Unsere Werte werden für alle Unternehmen mit Operating-Leasingverhältnissen sowie für die Ergebnisse einzelner Unternehmen im Jahresvergleich eine weitaus bessere Vergleichbarkeit bieten.

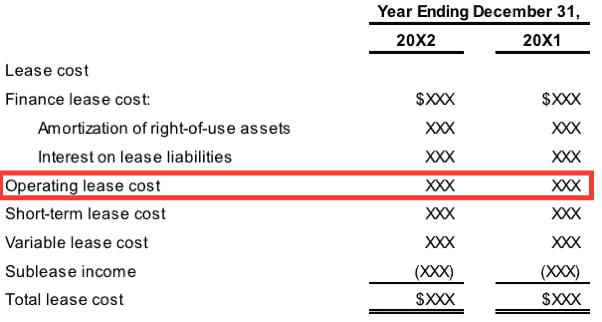

Abbildung 3: Beispiel für die Offenlegung von Kosten unter dem neuen Standard

Quelle: FASB Accounting Standards Update 2016-02 (siehe Anhang)

Wenn Operating-Lease-Kosten als Pauschalbetrag ausgewiesen werden, wie in Abbildung 3 oben gezeigt, werden neue Konstrukte weiterhin einen geschätzten Zinsaufwand für Operating-Lease-Verträge aus den Betriebskosten entfernen. Für den Fall, dass Unternehmen den Zinsaufwandsanteil des operativen Leasingaufwands offenlegen, werden wir diesen Wert als Ersatz für unsere geschätzten Werte betrachten.

Auswirkungen auf unsere Modelle

Durch diese Bilanzierungsaktualisierung wird es keine wesentlichen Änderungen an unseren Modellen geben, da wir die Auswirkungen dieser außerbilanziellen Verbindlichkeiten immer in die Berechnung von ROIC, investiertem Kapital, NOPAT und Shareholder Value einbezogen haben. Die Bilanzsumme der Aktiva und Passiva der Aktiengesellschaften wird sich jedoch ändern.

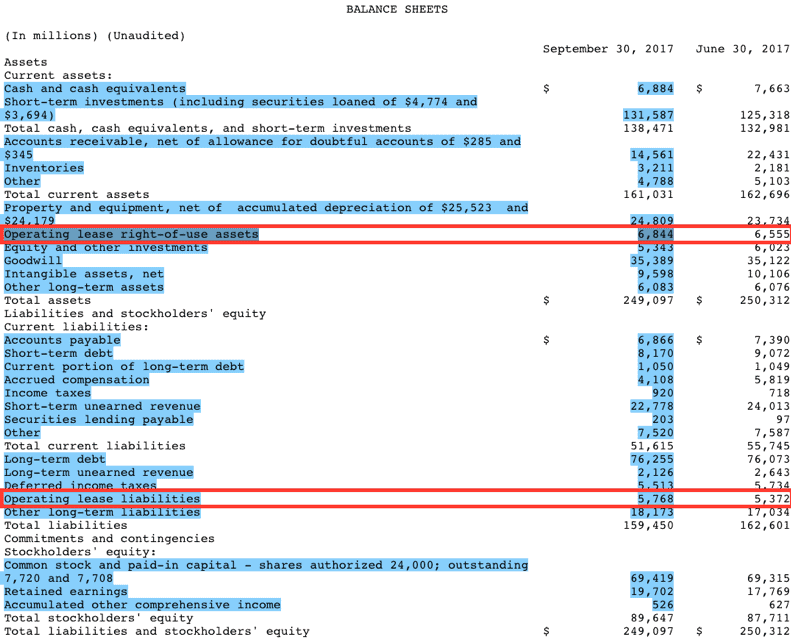

Obwohl die Änderung erst im Kalenderjahr 2019 erforderlich sein soll, haben einige Unternehmen, z. Microsoft (MSFT). Abbildung 4, unten, wurde von Microsofts ersten Quartal Einreichung des laufenden Geschäftsjahres genommen.

Abbildung 4: Offenlegung von Operating-Lease-Vermögenswerten / -verbindlichkeiten von MSFT (ab Q1-Einreichung am 30.9.2017)

Quellen: New Constructs, LLC und Company filings

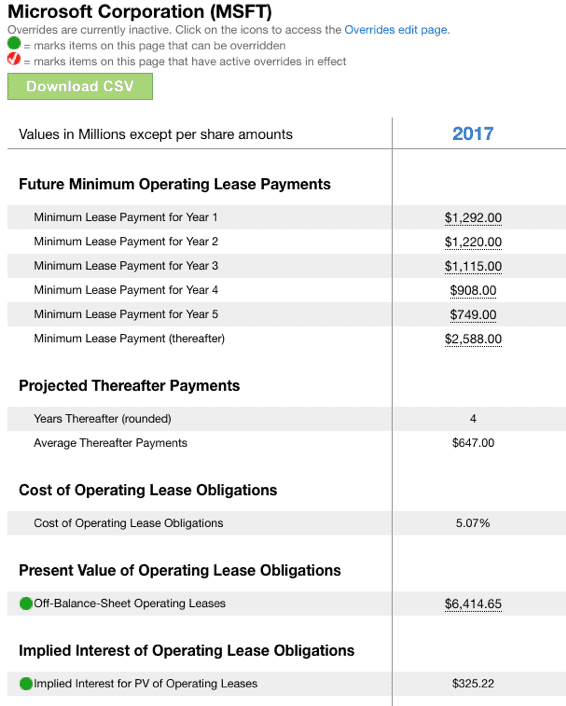

Microsoft meldet Operating-Lease-Vermögenswerte in Höhe von 6.844 Millionen US-Dollar im 1. Quartal gemäß den neuen Offenlegungspflichten des FASB. In Abbildung 5 unten steht dies im Vergleich zu den 6.417 Millionen US-Dollar, die wir für das Geschäftsjahr 2017 von Microsoft berechnen und in das investierte Kapital einbeziehen (in der Q1-Einreichung für den Jahresendwert von Operating-Leasing-Vermögenswerten wird keine Offenlegung vorgenommen). Beachten Sie auch in Abbildung 5 den nicht operativen impliziten Zinsaufwand von 325 Millionen US-Dollar, der bei der Berechnung des NOPAT 2017 von Microsoft ausgeschlossen wird.

Abbildung 5: Berechnung der Auswirkungen von Operating Lease für MSFT durch neue Konstrukte

Quellen: New Constructs, LLC und Company filings

Microsofts Operating-Lease-Haftung ist im Verhältnis zu seinem Gesamtvermögen gering, was wahrscheinlich der Grund ist, warum das Unternehmen diese neue Regel vorzeitig übernommen hat. Dementsprechend gehen wir davon aus, dass mehrere andere Unternehmen mit relativ geringen Operating-Lease-Verbindlichkeiten ebenfalls frühzeitig übernehmen werden.

Für diejenigen, bei denen die Verbindlichkeit / der Vermögenswert des operativen Leasingverhältnisses relativ groß ist, erwarten wir jedoch keine frühzeitige Einführung, und wir erwarten erhebliche Störungen der Analystenmodelle, die Operating-Leasingverhältnisse vor der Einführung der neuen Regel noch nicht berücksichtigt haben.

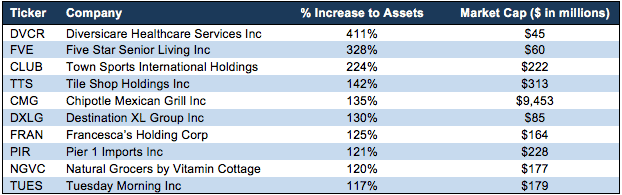

Abbildung 6 zeigt Unternehmen, die im Verhältnis zu ihren ausgewiesenen Vermögenswerten hohe Operating-Lease-Verbindlichkeiten haben. Mit anderen Worten, diese Unternehmen werden sich wahrscheinlich bei der Einführung des neuen Standards zurückhalten, um alle Vorteile zu erhalten, die sich aus der Nichtoffenlegung der Haftung ergeben.

Stadt Sport International Holdings Inc. (CLUB $ 8.15 / Aktie) Zum Beispiel werden ihre gemeldeten Vermögenswerte um ~ 224% oder mehr als verdreifachen.

Abbildung 6: Größte Änderungen der gemeldeten Vermögenswerte aus dieser Regeländerung

Quellen: New Constructs, LLC und company filings

Zusätzlich zu den in Abbildung 6 aufgeführten Unternehmen heben wir einige größere Cap-Unternehmen hervor, bei denen die neue Leasingverbindlichkeit / der neue Vermögenswert Auswirkungen haben wird:

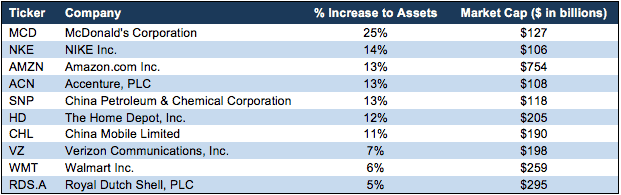

Abbildung 7: Größte Änderungen der gemeldeten Vermögenswerte für Unternehmen mit einer Marktkapitalisierung von mehr als 100 Mrd. USD

Quellen: New Constructs, LLC und company filings

Die Abbildungen 7 und 8 zeigen, dass viele große Unternehmen aufgrund dieser Änderung der Rechnungslegungsvorschriften erhebliche Änderungen in ihren Bilanzen erfahren werden.

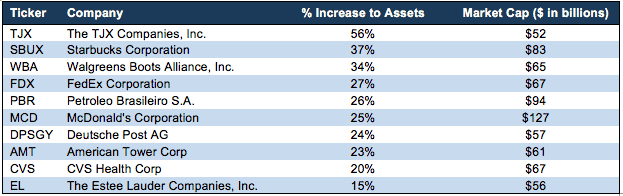

Abbildung 8: Größte Veränderungen der gemeldeten Vermögenswerte für Unternehmen mit einer Marktkapitalisierung von mehr als 50 Mrd. USD

Quellen: Jeder Investor, der traditionelle Kennzahlen wie die Kapitalrendite verwendet, wird plötzliche, große Änderungen sehen, die irreführend auf Änderungen im zugrunde liegenden Geschäft hindeuten, wenn es nur Änderungen in der Buchhaltung für dieses Geschäft gibt.

Unser Ziel

Wir sind bestrebt, bei Änderungen der Rechnungslegungsstandards an vorderster Front zu stehen. Wir bereiten uns monatelang im Voraus auf Änderungen vor, um sicherzustellen, dass unsere Modelle die besten im Geschäft bleiben.

Wenn sinnvolle Regeländerungen angekündigt werden, aktualisieren wir unsere Berechnungen und Modelle, um so viel historische Vergleichbarkeit wie möglich zu erhalten und gleichzeitig die wahre Wirtschaftlichkeit des Unternehmens genau widerzuspiegeln.

Unabhängig davon, ob Unternehmen Regeln früh, spät oder pünktlich verabschieden, werden unsere Modelle Jahr für Jahr konsistent sein.

Anhang: Wichtiger Auszug aus dem offiziellen FASB Accounting Standards Update

#1 Hauptbestimmungen

„Für Finanzierungsleasingverträge muss ein Leasingnehmer Folgendes tun:

- Erfassen Sie einen Nutzungsgegenstand und eine Leasingverbindlichkeit, die zunächst zum Barwert der Leasingzahlungen bewertet werden, in der Bilanz

- Erfassen Sie Zinsen auf die Leasingverbindlichkeit getrennt von der Abschreibung des Nutzungsgegenstandes in der Gesamtergebnisrechnung

- Ordnen Sie Rückzahlungen des Hauptanteils der Leasingverbindlichkeit innerhalb der Finanzierungstätigkeit und Zahlungen von Zinsen auf die Leasingverbindlichkeit und variable Leasingzahlungen innerhalb der betrieblichen Tätigkeit in der Kapitalflussrechnung ein.

Bei Operating-Leasingverträgen ist ein Leasingnehmer verpflichtet, Folgendes zu tun:

- In der Bilanz ein Nutzungsrecht und eine Leasingverbindlichkeit, die zunächst zum Barwert der Leasingzahlungen bewertet werden, zu erfassen

- Erfassen Sie einen einzigen Leasingaufwand, der so berechnet wird, dass die Kosten des Leasingverhältnisses im Allgemeinen linear über die Leasinglaufzeit verteilt werden 4

- Klassifizieren Sie alle Barzahlungen innerhalb der betrieblichen Tätigkeit in der Kapitalflussrechnung.“

Dieser Artikel wurde ursprünglich am 23.April 2018 veröffentlicht.

Offenlegung: David Trainer, Alec Estrada, Kyle Guske II und Sam McBride erhalten keine Vergütung, um über bestimmte Aktien, Stile oder Themen zu schreiben.Folgen Sie uns auf Twitter, Facebook, LinkedIn und StockTwits für Echtzeit-Benachrichtigungen über alle unsere Forschung.

Klicken Sie hier, um diesen Bericht als PDF herunterzuladen.

Bildnachweis: cpastrick ()