A Lízingjavítás a bérlő igényeinek kielégítése érdekében végrehajtott változtatások. Különböző fejlesztések történhetnek, mint például a partíciók telepítése, a padlócsere, a világítások vagy akár a festés. A bérleti fejlesztések csak akkor merülnek fel, ha a bérlő fizet a fejlesztésekért.

abban az esetben, ha a hely tulajdonosa javításokat végez, azt tőkejavításnak nevezzük. Az a munka és fejlesztés, amelyet a bérbeadó (tulajdonos) vállal az ingatlan javításával kapcsolatban, attól függ, hogy mennyire piacképes az ingatlan. Ha a bérbeadó nem nyújt pénzügyi támogatást a fejlesztésekhez, akkor a bérlőnek (bérlőnek) kell viselnie a költségeket, és meg kell tennie a szükséges fejlesztéseket az igényeiknek megfelelően.

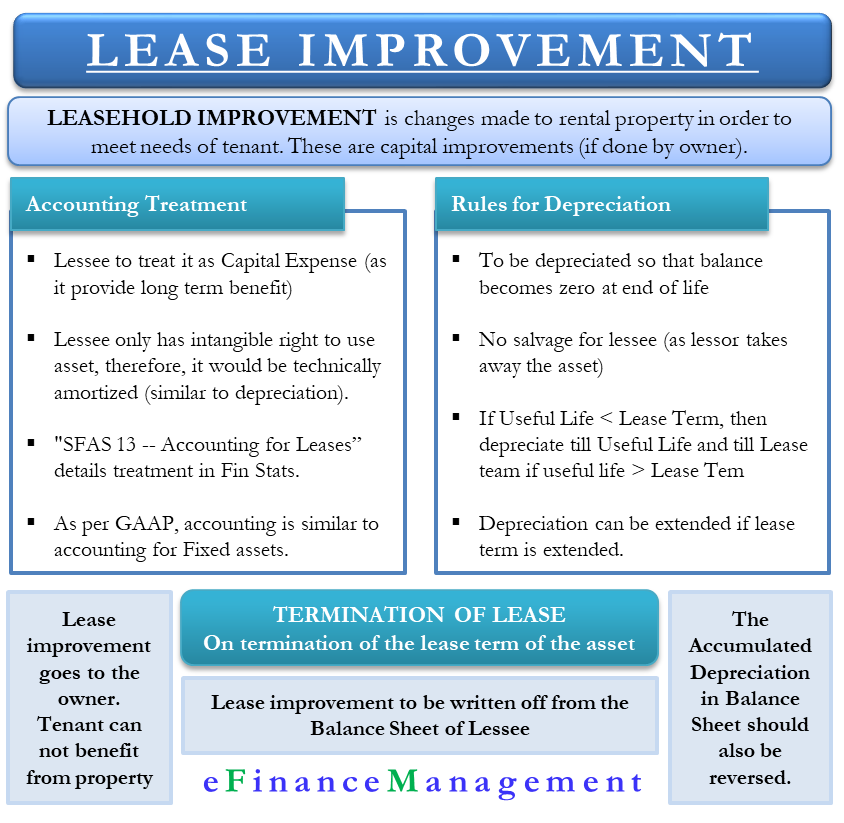

számviteli kezelés

mivel ezek a bérleti fejlesztések hosszú távú előnyöket nyújtanak, a bérlő nem mutathatja meg őket költségként abban az évben, amikor felmerül. Tehát a bérlőnek tőkeköltségként kell kezelnie, és idővel leértékelődnie.

leértékelni vagy amortizálni kell? Technikailag a bérlőnek csak immateriális joga van az eszköz használatára a lízing időtartama alatt. Ezenkívül az immateriális jogokat amortizálják (nem amortizálják) a számvitelben. Tehát a bérlőnek ezt technikailag is amortizálnia kell. A lízingjavítások esetében azonban nincs valós hatása az amortizáció amortizációval szembeni alkalmazásának.

Lízingjavítás a GAAP alatt

“SFAS 13 — lízing elszámolása” részletezi a lízingjavítások kezelését a pénzügyi kimutatásokban. A GAAP (általánosan elfogadott számviteli elvek) szerint a lízingjavítás számviteli kezelése hasonló a tárgyi eszközök elszámolásához. A lízingbevevőnek le kell csökkentenie a javítás beszerzési költségét a kérdéses eszköz hasznos élettartama alatt.

az értékcsökkenés szempontjából az első dolog, amelyet a bérlőnek meg kell becsülnie, a fejlesztések hasznos élettartama. Ezután hasonlítsa össze ezt a hasznos élettartamot a bérleti idővel. A GAAP azt javasolja, hogy az értékcsökkenéshez egyenes alapot használjon a hasznos élettartamig vagy a bérleti futamidőig, attól függően, hogy melyik kevesebb. Például egy 2000 dolláros fejlesztési költség hét évig tartana. A bérleti idő azonban öt év. Ebben az esetben az értékcsökkenési határidő öt évre szól, azaz évi 400 dollárra.

szabályok A Lízingjavítás értékcsökkenésével

a bérlőnek le kell értékcsökkennie minden bérleti fejlesztések biztosítása érdekében az egyensúlyt a végén nullára csökken. A legtöbb esetben nincs mentés, mivel a bérbeadó átveszi az eszközt. A GAAP a következő szabályokat társítja az értékcsökkenéshez a lízingjavítással;

hasznos élettartam alapja-ha a lízingjavítás becslése szerint kevesebb hasznos élettartammal rendelkezik, mint a kapcsolódó lízing időtartama, akkor az eszköz értékcsökkenésének a hasznos élettartam felett kell lennie. Például a bérlő elvárja, hogy a világítás öt évig tartson. A bérleti idő azonban kilenc év. Ebben az esetben az értékcsökkenés öt évre szól.

Extended Lease Term Basis –abban az esetben, ha a bérlő a bérlet meghosszabbítására vagy megújítására számít, a bérlő meghosszabbíthatja az értékcsökkenési időszakot a lízing további időtartamának fedezésére, korlátozva az eszköz hasznos élettartamát.

Lease term basis-ha az élet a lízing javulás a becslések szerint egyenlő vagy több a bérleti idő, akkor a bérlő kell értékcsökkenése a javulás időtartama alatt a lízing. Például a bérlő elvárja, hogy a márványpadló hasznos élettartama tíz év legyen. De a bérleti idő nyolc év. Ebben az esetben az értékcsökkenési időszaknak nyolc évnek kell lennie.

A Lízingjavítás leírása

miután a bérleti idő lejár vagy megszűnik, a lízingjavítások a tulajdonoshoz kerülnek, mivel most az ingatlan részét képezik. A felmondás hatálybalépése után a bérlő Társaság nem részesülhet a bérleti fejlesztések előnyeiből, ami értékvesztést eredményez.

a futamidő lejártát követően a bérleti díj javulását le kell írni a mérlegből. Ha nincs lehetőség a bérleti szerződés megújítására, a bérlő elhagyja a bérleti ingatlan különböző bérleti fejlesztéseit. Mivel a bérlő most már nem ellenőrzi vagy élvezi ezeket az eszközöket (fejlesztések), ugyanezt kell levonnia a mérlegből is.

mint fentebb említettük, a lízing időtartama alatt a lízingjavítások hasonló értékcsökkenési kezelést kapnak, mint bármely más fizikai eszköz. A bérleti idő lejárta után azonban a Társaság nem folytatja könyveinek bérleti javítását. Ezért nem hordozhatja a felhalmozott értékcsökkenést sem. Így meg kell fordítania a felhalmozott értékcsökkenést.

példa

tegyük fel, hogy az elektromos készülékek forgalmazója bérleti szerződést köt a raktárhelyiségre. Bár a hely tökéletesen megfelel a forgalmazó követelményeinek, néhány frissítést kell végrehajtania, hogy használható legyen. A tárgyalások és az üzlet véglegesítése azt sugallja, hogy a raktár tulajdonosa 10 000 dollárt fizet az épület fejlesztéseiért. A forgalmazó azonban becslése szerint a költség körülbelül 20 000 dollár. Ebben az esetben az összes építés és telepítés után az eszköz 20 000 dollár tőkésítésre kerül, amelyet az ingatlantulajdonos 10 000 dolláros ösztönző hitel ellensúlyoz.

záró szavak

a bérleti idő lejártával a fejlesztések a bérbeadóhoz tartoznak, hacsak a megállapodás másként nem rendelkezik. Ha a bérlő magával viheti, akkor az ingatlan károsítása nélkül el kell távolítania. Még akkor is, ha magukkal viszik, be kell tartaniuk a GAAP számviteli irányelveit.1-3