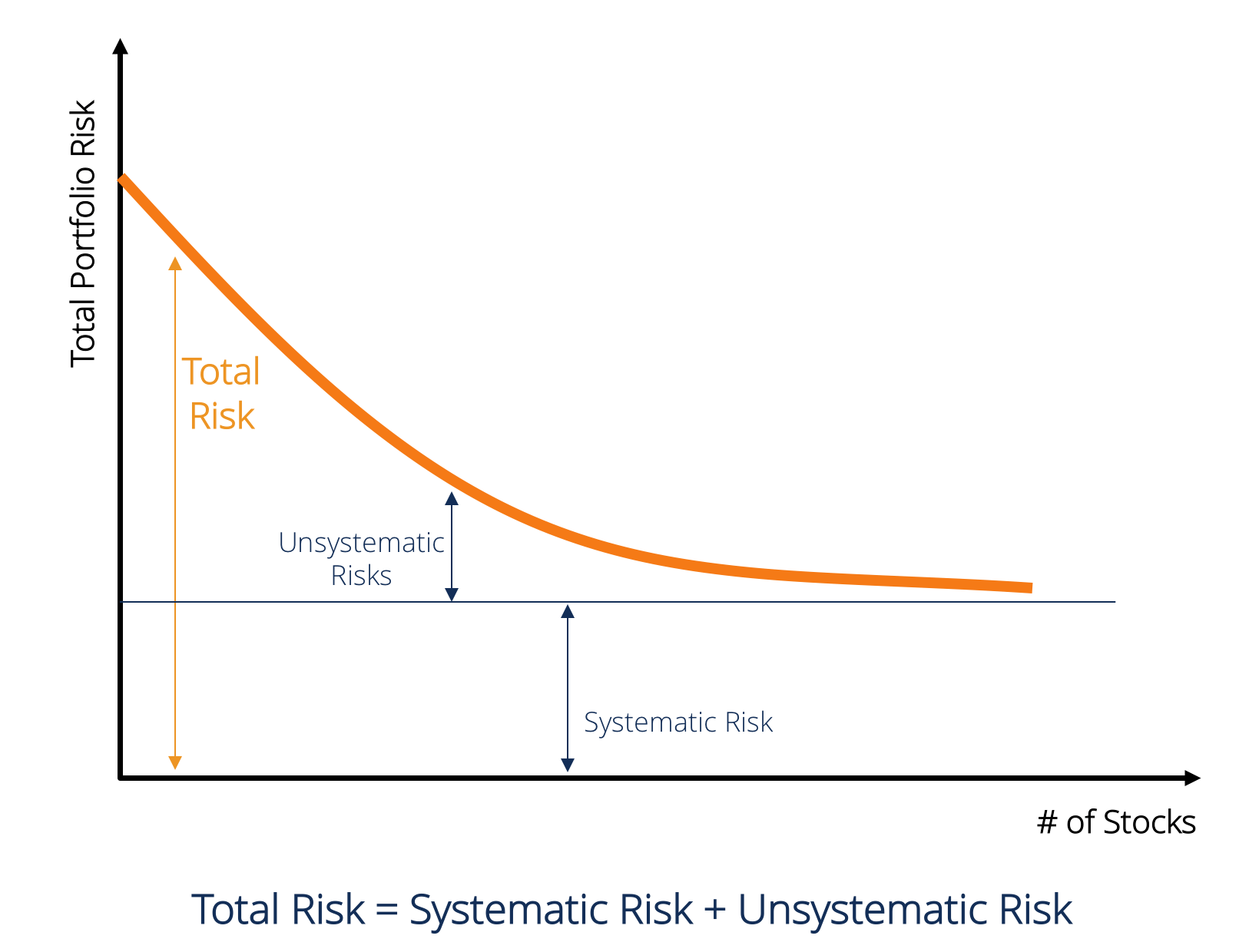

mi a szisztematikus kockázat?

a szisztematikus kockázat a teljes kockázat azon része, amelyet egy adott vállalat vagy magánszemély befolyásán kívüli tényezők okoznak. A szisztematikus kockázatot a szervezeten kívüli tényezők okozzák. Minden befektetés vagy értékpapírkészletmi az a részvény? Az a személy, aki részvényt birtokol egy társaságban, részvényesnek nevezik, és jogosult a Társaság fennmaradó eszközeinek és jövedelmének egy részét igényelni (ha a Társaság valaha feloszlik). A “részvény”, a “részvény” és a “részvény” kifejezéseket felcserélhető módon használják. szisztematikus kockázatnak vannak kitéve, ezért nem diverzifikálható kockázat.Tőkekockázat a prémium egyenértékűségi kockázati prémium a saját tőke/egyedi részvények hozama és a kockázatmentes megtérülési ráta közötti különbség. Ez az ellentételezés a befektető számára a kockázat magasabb szintjének vállalásáért és a kockázatmentes értékpapírok helyett a saját tőkébe történő befektetésért. A szisztematikus kockázatot nem lehet diverzifikálni nagyszámú értékpapír birtoklásával.

A szisztematikus kockázat típusai

a szisztematikus kockázat magában foglalja a piaci kockázatot,piaci kockázati prémiuma piaci kockázati prémium az a további hozam, amelyet a befektető a kockázatmentes eszközök helyett kockázatos piaci Portfólió tartásától vár. kamatkockázat, vásárlóerő-kockázat és árfolyamkockázat.

piaci kockázat

a piaci kockázatot a csorda mentalitásaerdő Mentalitásafinanszírozásban a csorda mentalitás elfogultsága arra utal, hogy a befektetők hajlamosak követni és lemásolni azt, amit más befektetők csinálnak. Ezek nagymértékben befolyásolja az érzelem és az ösztön, nem pedig a saját független elemzés. Ez az útmutató példákat mutat be a befektetők állományi elfogultságára, azaz a befektetők hajlandóságára a piac irányának követésére. Ezért a piaci kockázat az a tendencia, hogy a biztonsági árak együtt mozognak. Ha a piac csökken, akkor még a jól teljesítő vállalatok részvényárfolyamai is csökkennek. A piaci kockázat a teljes szisztematikus kockázat közel kétharmadát teszi ki. Ezért néha a szisztematikus kockázatot piaci kockázatnak is nevezik. A piaci árváltozások jelentik az értékpapírok legkiemelkedőbb kockázati forrását.

kamatkockázat

a kamatkockázat a piaci kamatlábak változása miatt merül fel. A tőzsdén ez elsősorban a fix kamatozású értékpapírokat érinti, mivel a kötvényárak fordítottan kapcsolódnak a piaci kamatlábhoz. Valójában a kamatlábkockázatok két ellentétes összetevőt tartalmaznak: az Árkockázatot és az újrabefektetési kockázatot. Mindkét kockázat ellentétes irányban működik. Az árkockázat az értékpapír árának a kamatláb változásai miatt bekövetkező változásaihoz kapcsolódik. Az újrabefektetési kockázat a kamat / osztalék jövedelem újrabefektetésével jár. Ha az árkockázat negatív (azaz az ár csökkenése), az újrabefektetési kockázat pozitív lenne (azaz az újrabefektetett pénz jövedelmének növekedése). A kamatváltozások jelentik a fix kamatozású értékpapírok, például a kötvények és kötvények fő kockázati forrását.

vásárlóerő-kockázat (vagy inflációs kockázat)

vásárlóerő-kockázat az infláció miatt merül fel. Az infláció az általános árszint tartós és tartós emelkedése. Az infláció rontja a pénz vásárlóerejét, azaz., ugyanannyi pénz kevesebb árut és szolgáltatást vásárolhat az árak emelkedése miatt. Ezért, ha a befektető jövedelme nem növekszik az emelkedő infláció idején, akkor a befektető ténylegesen alacsonyabb jövedelmet kap reálértéken. Fix kamatozású értékpapíroka fix kamatozású értékpapírok olyan hitelviszonyt megtestesítő értékpapírok, amelyek rendszeres vagy rögzített kamatfizetések és visszafizetések formájában hozamot nyújtanak, mivel az ilyen értékpapírokból származó jövedelem nominális értelemben rögzített. Gyakran mondják, hogy a saját részvények jó fedezetek az infláció ellen, ezért alacsonyabb vásárlóerő-kockázatnak vannak kitéve.

árfolyamkockázat

egy globalizált gazdaságbanpiacgazdaság a piacgazdaság olyan rendszer, ahol az áruk és szolgáltatások előállítása az változó vágyak és képességek szerint történik, a legtöbb vállalat külföldi valutának van kitéve. Az árfolyamkockázat a devizák értékének változásával kapcsolatos bizonytalanság. Ezért ez a fajta kockázat csak a devizaügyletekkel vagy kitettségekkel rendelkező vállalatok értékpapírjait érinti, például exportcégeket, MNC-ket vagy importált nyersanyagot vagy termékeket használó vállalatokat.

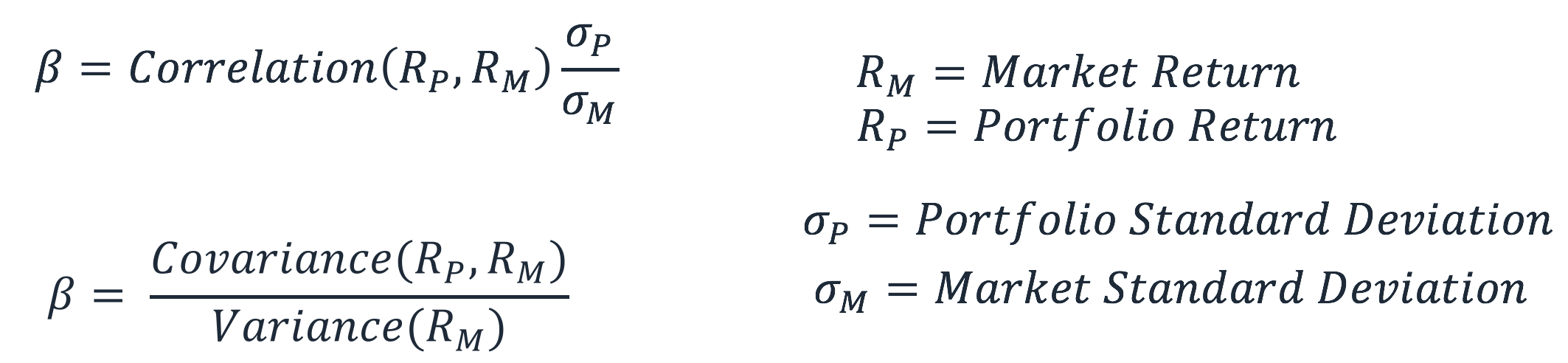

A szisztematikus kockázat kiszámítása ()

a szisztematikus kockázat a teljes kockázat azon része, amelyet egy adott vállalat ellenőrzésén kívül eső tényezők, például gazdasági, politikai és társadalmi tényezők okoznak. Meg lehet ragadni az értékpapír megtérülésének érzékenységével a teljes piaci megtérülés tekintetében. Ezt az érzékenységet a béta-együtthatóval lehet kiszámítani.Béta Együtthatóa béta együttható egy értékpapír vagy befektetési portfólió érzékenységének vagy korrelációjának mértéke a teljes piac mozgásával. A kockázat statisztikai mérését úgy tudjuk levezetni, hogy összehasonlítjuk az egyes értékpapírok/portfóliók hozamát a teljes piac hozamával az értékpapír piaci megtérülésének regressziójával számítjuk ki. A becsült egyenletet az alábbiakban adjuk meg:

RS egy adott értékpapír megtérülése, míg RM a piaci megtérülés. Megfigyelhető, hogy az RS regressziós együtthatója az RM-en. A lehallgatási kifejezés a piac megtérülésétől független értékpapír megtérülését mutatja.

az értéke a következő képlettel számítható ki:

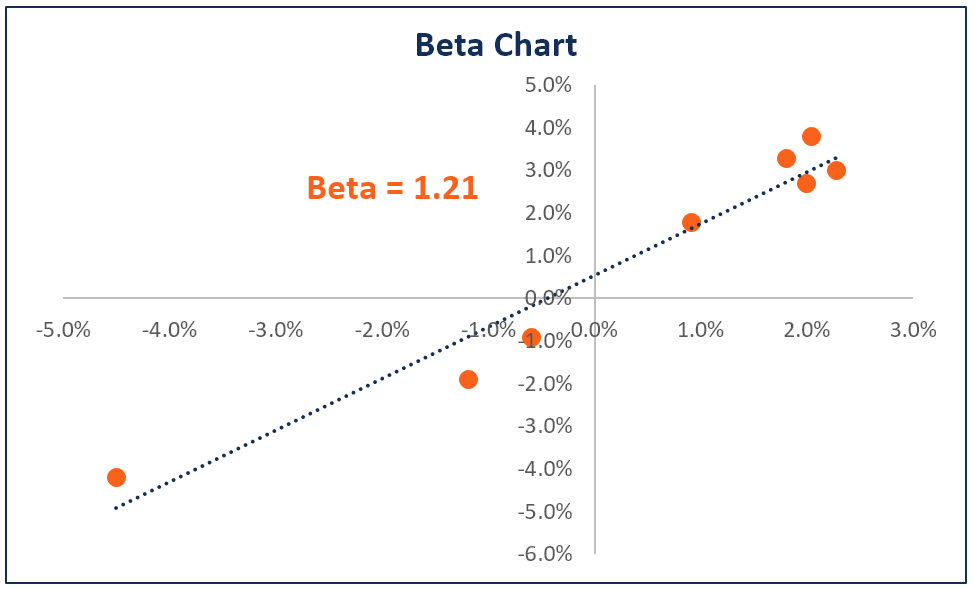

egy részvény vagy portfólió bétája méri a volatilityVolatilityVolatility az értékpapír árfolyamának ingadozásainak mértéke az értékpapír árfolyamának ingadozásainak mértéke az értékpapírok árfolyamának ingadozásainak mértéke az értékpapír árfolyamának ingadozásainak mértéke az értékpapír árfolyamának ingadozásainak mértéke idő. Jelzi az értékpapír árváltozásaival kapcsolatos kockázat szintjét. A befektetők és a kereskedők kiszámítják az értékpapír volatilitását, hogy felmérjék az eszköz árainak múltbeli változásait az általános piaci volatilitáshoz képest. Az állomány szisztematikus kockázatának proxyjaként használják, és felhasználható annak mérésére, hogy egy részvény mennyire kockázatos a piaci kockázathoz képest. Ha a szisztematikus kockázat mérésére proxy-ként használják, a Portfólió XXIII értéke a következő értelmezéssel bírhat.

- Ha ez azt sugallja, hogy a Portfólió / részvény korrelálatlan a piaci hozammal.

- amikor a < 0 azt sugallja, hogy a Portfólió/részvény fordított korrelációban van a piaci megtérüléssel.

- amikor 0 << 1 azt sugallja, hogy a Portfólió/részvény hozam pozitív korrelációban van a piaci hozammal, azonban kisebb volatilitással.

- ha a Portfólió = 1 azt sugallja, hogy a Portfólió megtérülése tökéletes korrelációt mutat a piaci Portfólió megtérülésével.

- amikor a > 1 azt sugallja, hogy a Portfólió pozitív korrelációt mutat a piaccal, de nagyobb mértékű ármozgásokkal járna.

további források

a különböző befektetési kockázatok jobb megértése érdekében a CFI a következő forrásokat kínálja

- piaci kockázat PremiumMarket Risk Premiuma piaci kockázati prémium az a további hozam, amelyet a befektető a kockázatmentes eszközök helyett kockázatos piaci Portfólió birtoklásától vár.

- Credit RiskCredit RiskCredit risk a veszteség kockázata, amely akkor fordulhat elő, ha bármelyik fél nem tartja be a pénzügyi szerződés feltételeit, elsősorban,

- valuta RiskCurrency riskcurrency risk, vagy árfolyamkockázat, arra a kitettségre utal, amellyel a befektetők vagy a különböző országokban működő vállalatok szembesülnek az egyik pénznem értékének egy másik valutához viszonyított változásából eredő kiszámíthatatlan nyereség vagy veszteség tekintetében.

- kockázat AverseRisk Averse Definícióvalakinek, aki kockázatkerülő, az a jellemzője vagy vonása, hogy inkább a veszteség elkerülését részesíti előnyben, mint a nyereséget. Ez a jellemző általában azokhoz a befektetőkhöz vagy piaci szereplőkhöz kapcsolódik, akik az alacsonyabb hozamú és viszonylag ismert kockázatú befektetéseket részesítik előnyben a potenciálisan magasabb hozamú, de nagyobb bizonytalanságú és nagyobb kockázatú befektetésekkel szemben.