Come datore di lavoro, sei incaricato di pagare i tuoi dipendenti and e di gestire quelle fastidiose tasse sul lavoro. Una delle tasse che devi calcolare e trattenere è una tassa sui salari nota come FICA. Che cosa è tassa di FICA?

Che cosa è tassa di FICA?

La FICA è un’imposta obbligatoria sui salari equamente suddivisa tra dipendenti e datori di lavoro. A differenza dell’imposta federale sul reddito, l’imposta FICA è una percentuale dei salari imponibili di ciascun dipendente. Si compone di due tipi di tasse: Sicurezza sociale e Medicare. Parte della percentuale FICA va verso la sicurezza sociale e l’altra parte va verso Medicare.

Se ti stai chiedendo Cosa significa FICA?, è corto per Legge di contributi di assicurazione federale. Ma, che cosa ha a che fare l’assicurazione con la sicurezza sociale e Medicare?

Sia la sicurezza sociale e Medicare tasse sono “assicurazione” tasse. La sicurezza sociale include le tasse di assicurazione vecchiaia, superstiti e invalidità. Medicare include tassa di assicurazione ospedale.

Quando raccogli le tasse FICA dai dipendenti e paghi la parte del datore di lavoro, contribuisci ai programmi di sicurezza sociale e Medicare. Questi programmi distribuiscono benefici agli individui ammissibili che hanno pagato in loro, proprio come qualsiasi altro programma di assicurazione farebbe.

Quanto costa la tassa FICA?

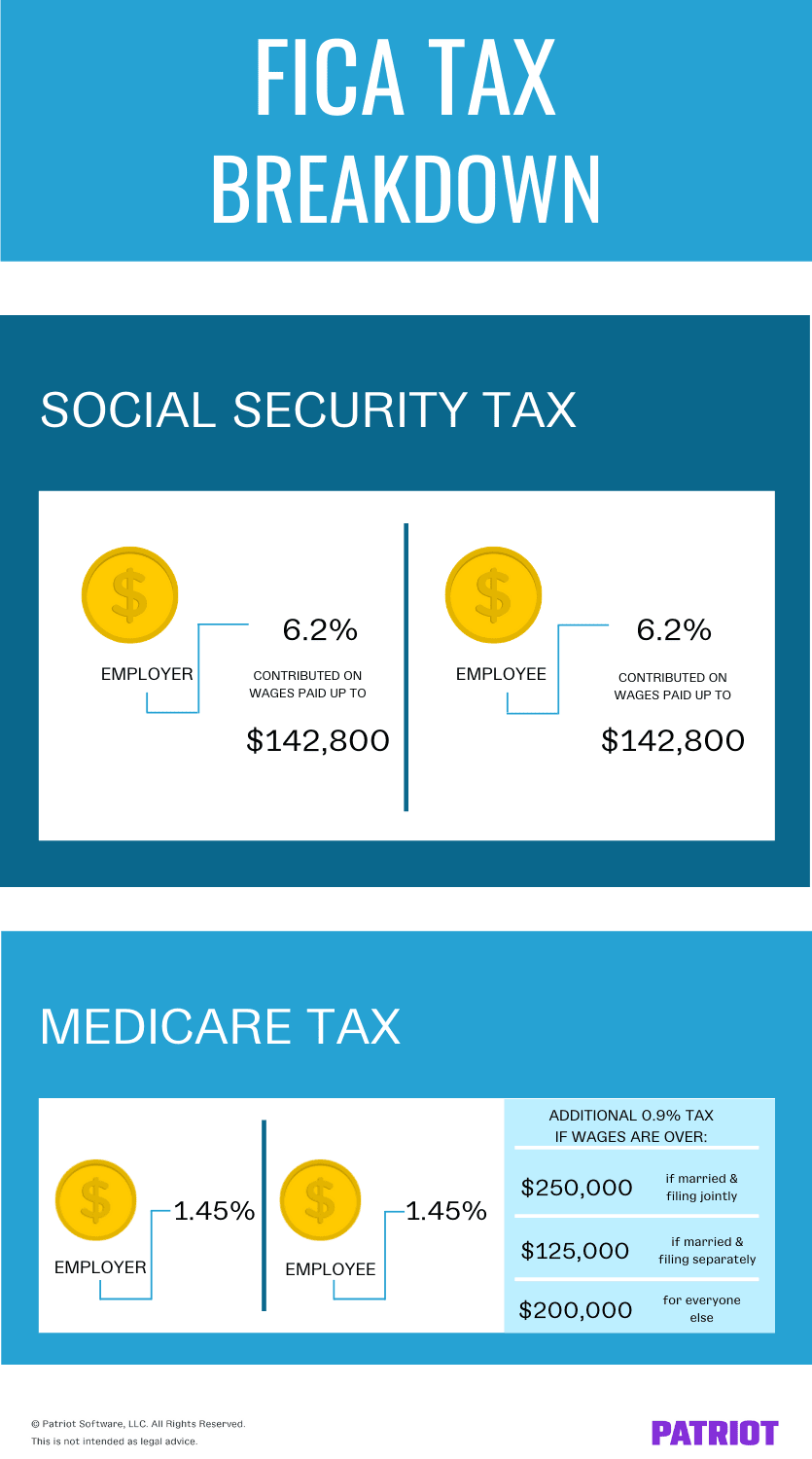

Datori di lavoro e dipendenti pagano ciascuno l’aliquota fiscale FICA del 7,65%, che va verso la sicurezza sociale e le tasse Medicare. Ancora una volta, questo tasso viene applicato ai salari imponibili di ciascun dipendente. Tutto sommato, l’IRS riceve il 15,3% sui salari di ciascun dipendente per la tassa FICA.

Si trattiene 7.65% dei salari di ciascun dipendente ogni periodo di paga. E, si contribuisce un corrispondente 7.65% per la parte datore di lavoro.

Di questo importo fiscale FICA del 7,65%, il 6,2% va verso l’imposta sulla previdenza sociale e l ‘ 1,45% va verso l’imposta Medicare.

guarda la composizione della FICA fiscale:

- Dipendente: 6.2% di Sicurezza Sociale / 1.45% Medicare

- Datore di lavoro: 6.2% di Sicurezza Sociale / 1.45% Medicare

Sicurezza Sociale

di Nuovo, la Sicurezza Sociale è del 6,2%, di un dipendente reddito imponibile. Questo tasso fornisce un aiuto finanziario per la pensione, i disabili e i sopravvissuti di un lavoratore deceduto.

Diciamo che si paga un dipendente $1.000 per periodo di paga. Fuori da quella busta paga, 6 62 va verso la tassa di sicurezza sociale ($1,000 X 0.062). Contribuisci anche 6 62 per la parte del datore di lavoro.

La Social Security employee-employer tax non è infinita. C’e ‘ una base salariale per la previdenza sociale. Se un dipendente guadagna sopra la base salariale, smetti di trattenere e contribuire con la quota di sicurezza sociale 6.2% dell’imposta FICA.

Per il 2021, la base salariale è di $142.800. Se si trattiene accidentalmente l’imposta sulla previdenza sociale oltre il limite di base salariale, rimborsare i dipendenti.

Medicare

Trattenere l ‘ 1,45% dei salari imponibili di un dipendente per Medicare e contribuire con un corrispondente 1,45%. Tassa Medicare fornisce aiuti per cose come l’assistenza sanitaria e hospice.

Ad esempio, si dovrebbe trattenere $14,50 per la tassa Medicare dai salari di un dipendente se guadagnano $1.000 per periodo di paga ($1.000 X 0,0145). E, si dovrebbe contribuire $14.50 per la porzione corrispondente datore di lavoro.

A differenza della sicurezza sociale, non esiste un limite di base salariale per la tassa Medicare. In realtà, c’è una tassa aggiuntiva Medicare. Il salario per questo importo aggiuntivo dipende dallo stato di deposito del dipendente:

- Singolo: filing 200,000

- Sposato deposito congiuntamente: jointly 250,000

- Sposato deposito separatamente: separately 125,000

L’imposta aggiuntiva Medicare è 0.9% dei salari di un dipendente. Se i salari di un dipendente sono soggetti alla tassa aggiuntiva Medicare, trattenere 2.35% (1.45% + 0.9%).

Non è necessario abbinare la tassa aggiuntiva Medicare. È solo per i dipendenti. Ma, è necessario continuare a pagare la parte corrispondente 1.45%.

FICA tax example

Diciamo che hai tre dipendenti che guadagnano tutti al di sotto della base salariale di sicurezza sociale e ulteriori soglie fiscali Medicare.

Utilizzare la tabella sottostante per vedere quanto si deve trattenere e contribuire ogni periodo di paga. E, date un’occhiata al vostro importo totale del deposito fiscale.

| Employees | Employee A | Employee B | Employee C |

| Taxable Wages Per Period | $1,000 | $2,000 | $2,200 |

| Social Security Tax – Employee (6.2%) | $62 | $124 | $136.40 |

| Medicare Tax – Employee (1.45%) | $14.50 | $29 | $31.90 |

| Social Security Tax – Employer (6.2%) | $62 | $124 | $136.40 |

| Medicare Fiscale del Datore di lavoro (1.45%) | $14.50 | $29 | $31.90 |

| Totale Tasse di FICA di Deposito | $153 | $306 | $336.60 |

Come pagare FICA paghe fiscale

Dopo la ritenuta FICA imposte dal dipendente salari e contribuendo al datore di lavoro di parte, è il momento di inviare l’IRS.

Deposita e segnala gli importi prima delle date di scadenza dell’imposta sul lavoro, che dipendono dal tipo di depositante che sei. I datori di lavoro sono depositanti mensili o semisettimanali.

Il tuo programma di deposito dipende dalla passività fiscale totale che hai segnalato durante un periodo di lookback di quattro trimestri. Determina il tuo programma di deposito ogni anno prima dell’inizio di ogni anno.

Deposito FICA tasse insieme con le imposte sul reddito federali. Depositare tutte le tasse di lavoro utilizzando il sistema elettronico di pagamento fiscale federale dell’IRS (EFTPS). Se si utilizza un libro paga di servizio completo, depositeranno le tasse a vostro nome.

Oltre a depositare l’imposta FICA, è necessario segnalarlo sul modulo 941 o sul modulo 944. Qual è la differenza tra Modulo 941 vs. 944? Il modulo 941 è un modulo di dichiarazione dei redditi trimestrale mentre il modulo 944 è un modulo annuale. Utilizzare solo Modulo 944 se l’IRS ti dice di.

Esenzioni fiscali FICA

La maggior parte delle persone devono pagare le tasse di sicurezza sociale e Medicare. Con la maggior parte dei tipi di compensazione, si sono tenuti a trattenere l’imposta FICA.

Ma, ci sono alcuni casi in cui la compensazione è esente dalla tassa FICA. Ecco alcuni esempi:

- Partner: pagamenti a soci generali o in accomandita di una partnership

- Piani pensionistici e pensionistici: Contributi del datore di lavoro di un qualificato piano

- Legge nonemployees: Commessi (ad es., venditori diretti e qualificati agenti immobiliari) con una legge nonemployee stato

- agli Studenti: Alcuni pagamenti per gli studenti che si sono iscritti e regolarmente frequentanti classi e l’esecuzione di servizi per la qualificazione delle scuole

- le Punte: Tip reddito di meno di $20 al mese

- Alcuni stranieri non residenti: Consultare l’IRS per un elenco completo di esentare gli stranieri non residenti

Per ulteriori informazioni sulla FICA di esenzione fiscale, check-out IRS Pubblicazione 15.

FICA vs. imposta sul lavoro autonomo

A meno che la tua attività non sia incorporata, paghi la tassa sul lavoro autonomo sui tuoi salari invece della tassa FICA. Tassa di lavoro autonomo è costituito da sicurezza sociale e Medicare tasse, proprio come FICA.

L’aliquota dell’imposta sul lavoro autonomo è uguale all’importo totale FICA suddiviso tra datori di lavoro e dipendenti.

L’imposta sul lavoro autonomo è il 15,3% dei tuoi guadagni. L’imposta sulla sicurezza sociale è del 12,4% e il 2,9% va alla tassa Medicare.

Come con FICA, la base salariale di sicurezza sociale e la tassa aggiuntiva Medicare si applicano alla tassa di lavoro autonomo.

Hai bisogno di aiuto per calcolare la tassa FICA? Con il libro paga online di Patriot Software, puoi mettere via la tua calcolatrice. Esegui il libro paga con il nostro semplice processo in tre fasi, ottieni l’installazione e il supporto gratuiti con sede negli Stati Uniti e altro ancora. Provalo gratuitamente oggi!

Questo articolo è stato aggiornato dalla data di pubblicazione originale del 15 maggio 2012.

Questo non è inteso come consulenza legale; per ulteriori informazioni, fare clic qui.