Il budget 2019-20: California Spending Plan

Introduzione

Tre tipi principali di debiti e passività. I debiti e le passività della California si inseriscono in tre grandi categorie:

- Passività pensionistiche. Come discusso di seguito, la California ha passività non finanziate associate a prestazioni pensionistiche per giudici e dipendenti statali, benefici per la salute dei pensionati e la quota dello stato di prestazioni pensionistiche per gli insegnanti e gli amministratori scolastici dello stato.

- Prestiti di bilancio. Ai fini di questo post, questi sono i debiti che lo stato ha sostenuto in passato per affrontare i suoi problemi di bilancio. Questi includono prestiti da altri fondi statali al Fondo generale e obblighi in essere ad altre entità, come città, contee e distretti scolastici e comunitari.

- Debito obbligazionario. Tali passività comprendono il capitale e l’importo degli interessi delle obbligazioni generali in essere e delle entrate in leasing emesse dallo stato per finanziare le infrastrutture di capitale.

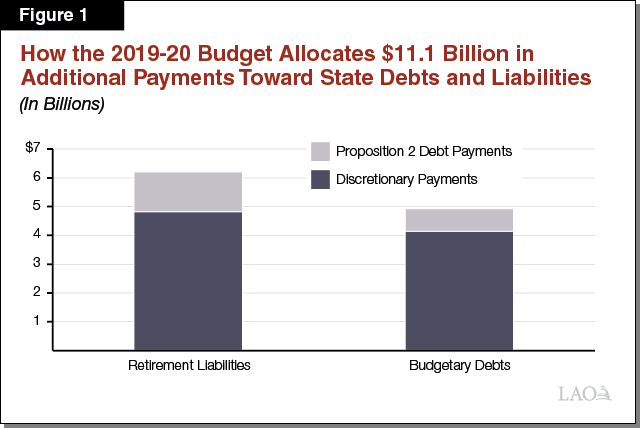

Pacchetto di bilancio Ripaga $11.1 Miliardo di debiti e passività nel 2019-20. Il bilancio annuale paga diversi miliardi di dollari di passività ogni anno sotto i programmi di rimborso costituzionali e statutari stabiliti. Questi includono, ad esempio, miliardi di dollari in servizio del debito su obbligazioni obbligazionarie governative. Oltre a questi pagamenti di routine, il pacchetto di bilancio 2019-20 effettua pagamenti aggiuntivi significativi verso il pagamento dei debiti in passività in due di queste categorie: passività pensionistiche e prestiti di bilancio. Complessivamente, come mostra la Figura 1, il budget fa $11.1 miliardo di debiti e passività in essere rimborsi, che rientrano in due categorie:

- Pagamenti discrezionali. Il piano di spesa utilizza billion 9 miliardi in denaro discrezionale del fondo generale (finanziamento che potrebbe essere utilizzato per qualsiasi scopo pubblico) per pagare debiti e passività. Di questo totale, il piano di spesa assegna billion 4.8 miliardi per pagare le passività pensionistiche e billion 4.1 miliardi verso i debiti di bilancio.

- Proposition 2 Pagamenti. Il piano di spesa assegna anche payments 2.2 miliardi in Proposizione richiesta 2 (2014) pagamenti del debito tra i vari scopi. L’importo totale di questi pagamenti è fissato da una formula costituzionale ai sensi delle disposizioni della Proposizione 2, ma il legislatore può fare delle scelte su quanto di tale finanziamento allocare tra i diversi usi consentiti. Di questo totale, il piano di spesa assegna billion 1,4 miliardi per pagare le passività pensionistiche e million 781 milioni verso i debiti di bilancio.

Questo post descrive le azioni che il budget 2019-20 ha preso in queste aree in modo più dettagliato.

Passività pensionistiche

Pagamenti statali verso passività statali

Lo Stato ha grandi passività pensionistiche. Una passività non finanziata esiste quando gli attuari determinano che – dopo aver contabilizzato varie ipotesi attuariali sul futuro-ci sono attività insufficienti a disposizione per pagare i benefici che sono stati guadagnati fino ad oggi. A partire da giugno 30, 2018, lo stato ha grandi passività non finanziate associate alle pensioni per i dipendenti statali (amministrati da CalPERS) e insegnanti (amministrati da CalSTRS) e benefici per la salute dei pensionati guadagnati dai dipendenti statali.

- Pensioni. Tra i due sistemi pensionistici, le passività non finanziate dallo stato sono stimate per un totale di billion 93.1 miliardi (Cal 59.7 miliardi a CalPERS per le pensioni dei dipendenti statali e Cal 33.4 miliardi a CalSTRS per le pensioni degli insegnanti). Queste passività non finanziate dalle pensioni sono in gran parte dovute a (1) contributi storici inferiori agli importi raccomandati, (2) rendimenti effettivi passati degli investimenti inferiori a quelli ipotizzati dagli attuari e (3) modifiche alle ipotesi attuariali (ad esempio, supponendo che le persone vivranno più a lungo e che i rendimenti degli investimenti del sistema saranno inferiori in futuro).

- Salute pensionato. Mentre lo stato ha prefinanziato le prestazioni pensionistiche per molti decenni, lo stato solo di recente ha iniziato a mettere da parte i soldi per prefinanziare i benefici per la salute dei pensionati. Attuari stimano che lo stato ha solo assets 874,3 milioni in attività per una passività di billion 86,5 miliardi—il che significa che lo stato ha una responsabilità sanitaria pensionato non finanziata di billion 85,6 miliardi.

Pagamenti supplementari alle passività pensionistiche. Un pagamento supplementare è un contributo per prefund una prestazione pensionistica che è al di sopra di quello che altrimenti sarebbe contribuito. Come discusso di seguito, il pacchetto di bilancio 2019-20 ha effettuato una serie di pagamenti supplementari per ridurre le passività non finanziate del pensionamento dello stato. (Inoltre, mentre discutiamo altrove, il bilancio dirige i fondi statali per ridurre le passività non finanziate dei distretti scolastici a CalSTRS e CalPERS.)

- Payment 2,8 miliardi di pagamento del fondo generale a CalPERS in quattro anni fiscali. Il capitolo 33 di 2019 (SB 90, Commissione per il bilancio e la revisione fiscale) assegna un pagamento supplementare del fondo generale a CalPERS in 2018-19 ($2.5 miliardi), 2020-21 (million 265 milioni), 2021-22 (million 200 milioni) e 2022-23 (million 35 milioni). (Il pagamento effettuato in 2018-19 fa parte del pacchetto di bilancio 2019-20, ma è stato attribuito a 2018-19 per scopi di bilancio.) Il capitolo 33 specifica che questi pagamenti supplementari sono ripartiti sulla base della quota di un piano pensionistico del contributo del Fondo generale dello Stato a CalPERS. Di conseguenza, il denaro sarebbe ripartito in modo che il 55% andasse al beneficio pensionistico per l’ufficiale di pace/pompiere, il 34% al beneficio pensionistico vario, il 7% al beneficio pensionistico di sicurezza e il 3% al beneficio pensionistico industriale. La legislazione che ratifica il memorandum of understanding (MOU) tra lo stato e l’unità di contrattazione 5 (Highway Patrol)—Capitolo 859 (AB 118, Commissione per il bilancio)—ha cambiato il pagamento supplementare 2020-21 in modo che Fund 243 milioni di fondo generale va al beneficio pensionistico Highway Patrol e million 22 milioni è ripartito come descritto sopra, sulla base di contributi annuali

- Pagamenti alle pensioni Highway Patrol. Oltre a dirigere million 243 milioni del pagamento supplementare del Fondo generale 2020-21 stabilito dal capitolo 33 al beneficio pensionistico di Highway Patrol, l’Unità 5 MOU stabilisce anche altri due pagamenti supplementari al beneficio pensionistico di Highway Patrol. In primo luogo, in ciascuno dei quattro anni fiscali del MOU (2019-20, 2020-21, 2021-22 e 2022-23), il conto dei veicoli a motore contribuirà 2 25 milioni—per un totale di million 100 milioni nei quattro anni—al beneficio pensionistico della highway patrol. L’accordo specifica che il Direttore delle Finanze ha la “esclusiva discrezione” per determinare se ci sono entrate sufficienti per effettuare i pagamenti programmati in 2021-22 e 2022-23. In secondo luogo, il MOU reindirizza circa la metà dell ‘ 1 per cento della paga ufficiale highway patrol durante la durata del contratto come pagamento supplementare datore di lavoro pensione al beneficio highway patrol. Nel corso dei quattro anni fiscali, l’amministrazione stima che questo si tradurrà in circa million 22 milioni di essere contribuito al beneficio pensionistico al di sopra di quello che altrimenti sarebbe contribuito.

- Pagamenti a Stato passività non finanziate a CalSTRS. Il capitolo 33 assegna ulteriori fondi generali nel 2019-20 fino al 2022-23 come pagamento supplementare alle passività non finanziate dello stato presso CalSTRS (questi pagamenti sono conteggiati per i requisiti di pagamento del debito della Proposizione 2 dello stato). In 2019-20, il budget si appropria di billion 1.1 miliardi per questo scopo. Negli anni futuri, l’importo dello stanziamento dipenderà dal requisito annuale di Proposition 2, che in gran parte dipende dalle prestazioni delle entrate statali; tuttavia, l’amministrazione presuppone che lo stato pagherà 1 1.8 miliardi in questi anni futuri.

Pagamenti statali verso le passività dei distretti scolastici

Pagamenti che integrano i contributi pensionistici del distretto scolastico. I distretti scolastici hanno anche grandi passività pensionistiche non finanziate. Il piano di spesa cerca di ridurre queste passività utilizzando i soldi del Fondo generale dello stato per pagare le passività dei distretti scolastici. Questi pagamenti statali sono pagamenti supplementari, il che significa che sono in aggiunta a ciò che altrimenti sarebbe contribuito ai sistemi. In particolare, il piano di spesa prevede circa $1.6 miliardi verso CalSTRS distretti scolastici passività non finanziate e million 660 milioni verso CalPERS distretti scolastici passività non finanziate.

Paga una parte dei costi pensionistici dei distretti per i prossimi due anni. Il piano di spesa fornisce anche ulteriori fondi ai distretti scolastici pagando una parte dei costi pensionistici dei distretti per i prossimi due anni. In particolare, il bilancio prevede million 606 milioni per lo stato a pagare una parte dei costi CalSTRS distretti e million 244 milioni per lo stato a coprire una parte dei costi CalPERS distretti. Questi pagamenti soppiantano—piuttosto che integrare-i contributi pensionistici esistenti, il che significa che non riducono il debito in essere dello stato o dei distretti, ma piuttosto compensano ciò che i distretti altrimenti pagherebbero. (Descriviamo questi pagamenti in modo più dettagliato nel nostro post Il piano di spesa 2019-20: Istruzione.)

Indebitamento di bilancio

Il piano di spesa ha compiuto progressi significativi nell’affrontare gli importi residui di indebitamento di bilancio che rientrano in tre categorie: (1) differimenti, (2) prestiti di fondi speciali e (3) regolamento. Questa sezione descrive ciascuna delle azioni intraprese al riguardo.

Differimenti

Per far fronte alle carenze di bilancio, in vari punti, lo stato ha apportato adeguamenti alla contabilità delle spese per spingere i costi in diversi esercizi fiscali, fornendo un beneficio di bilancio temporaneo.

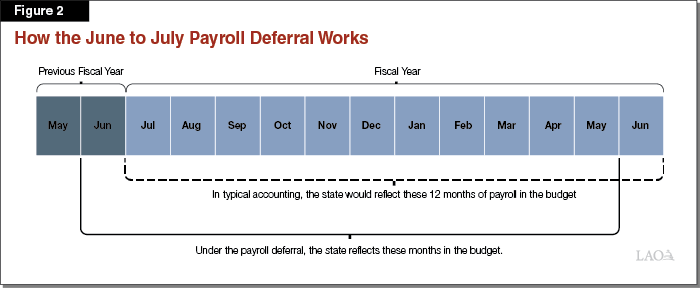

Sfondo sul differimento del libro paga. Lo stato paga i suoi dipendenti mensilmente. Il pacchetto di bilancio 2009-10 includeva un differimento di un mese del libro paga statale da giugno a inizio luglio, fornendo risparmi per lo stato. Questa azione si rifletteva solo nei rapporti contabili dello stato—non influiva quando le buste paga venivano effettivamente emesse ai dipendenti statali. Su base continuativa, i documenti di bilancio dello stato riflettevano ancora 12 mesi di libro paga, ma piuttosto che riflettere il libro paga per giugno dell’ultimo mese dell’anno fiscale, riflettono giugno dell’anno fiscale precedente. Figura 2 mostra come funziona. (Ai fini del bilancio, lo stato ha riconosciuto solo il differimento nel Fondo generale, non nelle dichiarazioni di altri fondi.)

Costo per annullare il differimento del libro paga. Nel primo anno viene effettuato un differimento, si traduce in risparmi significativi per lo stato perché lo stato paga solo il costo parziale della spesa di un anno. Ad esempio, nel caso del differimento del libro paga, lo stato riflette solo 11 mesi di libro paga nel bilancio 2009-10, fornendo centinaia di milioni di dollari in risparmi di bilancio. Annullare questo differimento, al contrario, significa che lo stato deve riflettere un ulteriore mese di libro paga-13 mesi-in un bilancio, portando un costo aggiuntivo. Il piano di spesa stanziato Fund 707 milioni di fondo generale per annullare il differimento del libro paga. (Non ci sono stati costi del fondo speciale di bilancio associati all’annullamento di questo differimento.)

Contesto del differimento della pensione. Lo stato effettua pagamenti trimestrali a CalPERS per i contributi pensionistici per i dipendenti statali. Lo stato versa il contributo del quarto trimestre a CalPERS nel primo trimestre dell’anno fiscale successivo. (Il nostro ufficio non è stato in grado di scoprire l’anno in cui questo differimento è stato fatto per la prima volta.) Ciò significa che lo stato effettua il trasferimento nei primi giorni di luglio. Questo differimento si applica solo ai pagamenti delle pensioni del Fondo generale dello stato-i pagamenti CalPERS del quarto trimestre di altri fondi sono pagati a giugno.

Costo per annullare il differimento della pensione. Annullare il differimento della pensione richiede il trasferimento di fondi a CalPERS alla fine di giugno anziché a luglio. Il piano di spesa stanziato Fund 973 milioni di fondo generale per annullare il differimento delle pensioni. (Non ci sono stati costi di fondi speciali associati all’annullamento di questo differimento.)

Prestiti speciali del Fondo

Nel corso degli anni 2000, in particolare in risposta al busto dot-com e alla Grande recessione, lo stato ha prestato importi al Fondo generale da altri conti statali, in particolare fondi speciali per affrontare i problemi di bilancio del Fondo generale. Il Fondo generale è tenuto a rimborsare fondi speciali quando necessario per garantire che fondi speciali possano raggiungere gli obiettivi per i quali sono stati creati. I tribunali hanno dato la libertà legislativa nel prendere decisioni su quando rimborsare fondi speciali ai sensi di questo standard.

Storia recente dei rimborsi di prestiti di fondi speciali. Lo stato ha effettuato rimborsi significativi verso prestiti di fondi speciali dal 2013-14. (Prima di questo periodo, i rimborsi erano generalmente fatti per soddisfare esigenze di fondi speciali, non per pagare in modo significativo il saldo.) All’inizio di quell’anno fiscale, lo stato doveva oltre billion 5 miliardi in prestiti speciali in circolazione. (Questo importo esclude i prestiti a commissione di peso come descritto più avanti in questa sezione.) Dopo la proposizione 2 approvata nel 2014, lo stato ha avuto una fonte di finanziamento dedicata con cui affrontare questi prestiti in essere e rimborsi accelerati. Nel 2015-16, per esempio, lo stato ha fatto quasi billion 1,4 miliardi di dollari in fondo speciale rimborsi dei prestiti.

Stato ripaga completamente tutti i prestiti in circolazione Fondo speciale nel 2019-20. Il piano di spesa ripaga integralmente tutti i prestiti del Fondo speciale in essere al Fondo generale. Anche se i bilanci recenti hanno rimborsato prestiti fondo speciale utilizzando costituzionalmente richiesti pagamenti del debito ai sensi delle disposizioni della Proposition 2, il piano di spesa utilizza mon 1,3 miliardi di scopo generale fondi Fondo generale per rimborsare questi prestiti in essere. (Questa cifra include anche i rimborsi al Transportation Congestion Relief Fund, che non sono visualizzati nella Figura 1 dei totali.)

Peso tasse Prestiti-un tipo unico di prestito fondo speciale – Anche sono completamente rimborsati. Inoltre, il piano di spesa utilizza million 886 milioni di rimborsare completamente tutti i prestiti in sospeso tassa di peso al Fondo generale. Nel 2011, la legislazione relativa al bilancio ha reindirizzato i ricavi delle commissioni di peso per finanziare il servizio del debito obbligazionario per le obbligazioni legate al trasporto. Inizialmente, l’ammontare delle entrate superava i costi del servizio del debito e lo stato prestava tale eccesso al Fondo generale. Nel corso del tempo, i costi del servizio del debito sono aumentati in modo tale che ora superano i ricavi delle commissioni di peso. Il Fondo generale ha rimborsato i prestiti pagando quella differenza (lo stato ha anche contato questi rimborsi verso i pagamenti del debito di Proposizione 2 richiesti). Quest’anno, il piano di spesa ripaga l’intero importo in essere dei prestiti tassa di peso mettendo da parte general purpose Fondo generale monies.

Obblighi di regolamento

A determinate condizioni, lo Stato crea un obbligo di “regolamento” della Proposition 98. Proposition 98 stabilisce un livello minimo di finanziamento per scuole e community college. Il livello minimo di finanziamento richiesto si basa su una serie di formule che dipendono da numerosi fattori. La maggior parte dei fattori sottostanti viene aggiornata dopo l’adozione del bilancio e, nella maggior parte dei casi, tali modifiche comportano modifiche al livello minimo di finanziamento richiesto. Quando il livello di finanziamento finale richiesto è superiore alla stima iniziale preventivata, lo stato è tenuto a stabilirsi—facendo uno stanziamento aggiuntivo per scuole e college.

Lo Stato ripaga tutti gli obblighi di regolamento in essere nel 2019-20. A volte lo stato si deposita come un anno fiscale sta finendo, ma altre volte, lo stato non si deposita immediatamente. In questi ultimi casi, lo Stato crea un obbligo fiscale in essere noto come obbligo di regolamento. All’inizio di 2019-20, lo stato aveva remaining 687 milioni in totale in sospeso stabilirsi rimanente. Il pacchetto di bilancio 2019-20 ripaga tutto questo saldo in sospeso. Di questo totale, lo stato conta million 391 milioni verso i pagamenti del debito richiesti ai sensi della Proposizione 2. (Una disposizione della Proposition 2 definiva tutti gli obblighi di regolamento creati prima del 2014-15 come pagamenti di debito ammissibili.)