Alcune persone pensano di salire nella vita significa acquistare una casa più grande-beh, è il momento di mettere le cose in chiaro. La maggior parte delle famiglie americane hanno un sacco di spazio per ridimensionare la loro casa senza crampi loro stile.

Considera i numeri: la nuova casa unifamiliare media arriva a quasi 2.500 piedi quadrati.1 Non si può pensare che è tutto troppo grande fino a quando si guarda indietro alla storia. La dimensione media della casa nel 1975 era quasi 1.000 piedi quadrati in meno rispetto alle case costruite oggi—e le famiglie erano più grandi allora.2,3 Secondo questi standard, i proprietari di case di oggi vivono grandi!

Trasferirsi in una casa più piccola può sembrare un passo indietro, ma uno sguardo più attento rivela alcuni aspetti positivi: risparmiare denaro, risparmiare tempo e avere meno disordine nella tua vita. Il ridimensionamento potrebbe essere solo il nuovo inizio di cui tu e la tua famiglia avete bisogno!

Come ridimensionare la vostra casa nel modo giusto

Pagamenti ipotecari più piccoli e spendere meno tempo spolverare quelle camere di ricambio può sembrare un sogno che si avvera, ma è ridimensionamento davvero la mossa giusta per voi? Prima di testa giù il percorso verso il ridimensionamento, ecco alcuni suggerimenti per assicurarsi che il vostro sogno ridimensionamento non diventa un errore costoso.

Pensa a lungo termine

Se stai pensando di ridimensionare la tua casa, pianificare in anticipo ti preparerà per il successo. Hai bisogno di spazio extra per quel business freelance che hai intenzione di iniziare? O ti e ‘rimasto piu’ che sufficiente spazio dopo che i ragazzi sono andati al college? Solo tu sai se puoi risparmiare spazio extra o se perderlo sarebbe più un mal di testa di quanto valga.

Keep It Functional

Ricordate di nuovo al college, quando tutta la tua vita in forma in quella piccola stanza del dormitorio? In qualche modo hai avuto tutto il necessario a distanza di braccio. Anche se che può essere tutt’altro che pratico in questi giorni, si può ancora beneficiare di pulire il disordine da quegli armadi.

![]()

Trova agenti esperti per aiutarti a vendere la tua casa.

Vendi quello che non ti serve e porta quei soldi in banca, tesoro! O donarlo a un ente di beneficenza locale e ottenere il bonus aggiuntivo di un beneficio fiscale. Non sarebbe bello avere meno da pulire e più soldi in tasca?

Pensa a tutto il divertimento che potresti avere se non dovessi lucidare la tua collezione di unicorno in miniatura ogni fine settimana. Potresti trovare un mondo completamente nuovo fuori dalla tua porta!

Considera i costi nascosti

Il ridimensionamento può farti risparmiare denaro in quei pagamenti mensili del mutuo, ma per quanto riguarda i costi nascosti? La tua casa ha bisogno di riparazioni per prepararla al mercato? Che dire dei tuoi vecchi mobili ed elettrodomestici – si inseriranno nel posto più piccolo, o hai bisogno di aumentare quel budget per pezzi più efficienti in termini di spazio?

E non dimenticare di prendere in considerazione il costo di spostamento, tasse di proprietà, stoccaggio o tasse HOA ancora più elevate. Quando si tratta di tempo di decisione, si potrebbe scoprire che prendendo quel salto in uno spazio più piccolo vi farà risparmiare tempo grande-o che si può risparmiare solo rimanendo proprio dove sei.

Concentrati sul quadro generale

Ridimensionare la tua metratura potrebbe significare che la tua famiglia deve riunirsi intorno a una TV di notte invece di diffondersi in tre o quattro stanze diverse (Gasp!). Ma è più tempo con quelli che ami davvero così male? Potrebbe essere solo il calcio nei pantaloni è necessario trascorrere del tempo di qualità insieme.

I benefici finanziari del ridimensionamento

non sono ancora convinti? Poi è il momento di tirare fuori i grossi calibri e parlare di soldi. Che cosa succede se si riduce il mutuo di 5 500 al mese e mettere quel denaro verso altri obiettivi finanziari? Dai un’occhiata a tre passi che potresti fare:

Attacca la tua palla di neve del debito

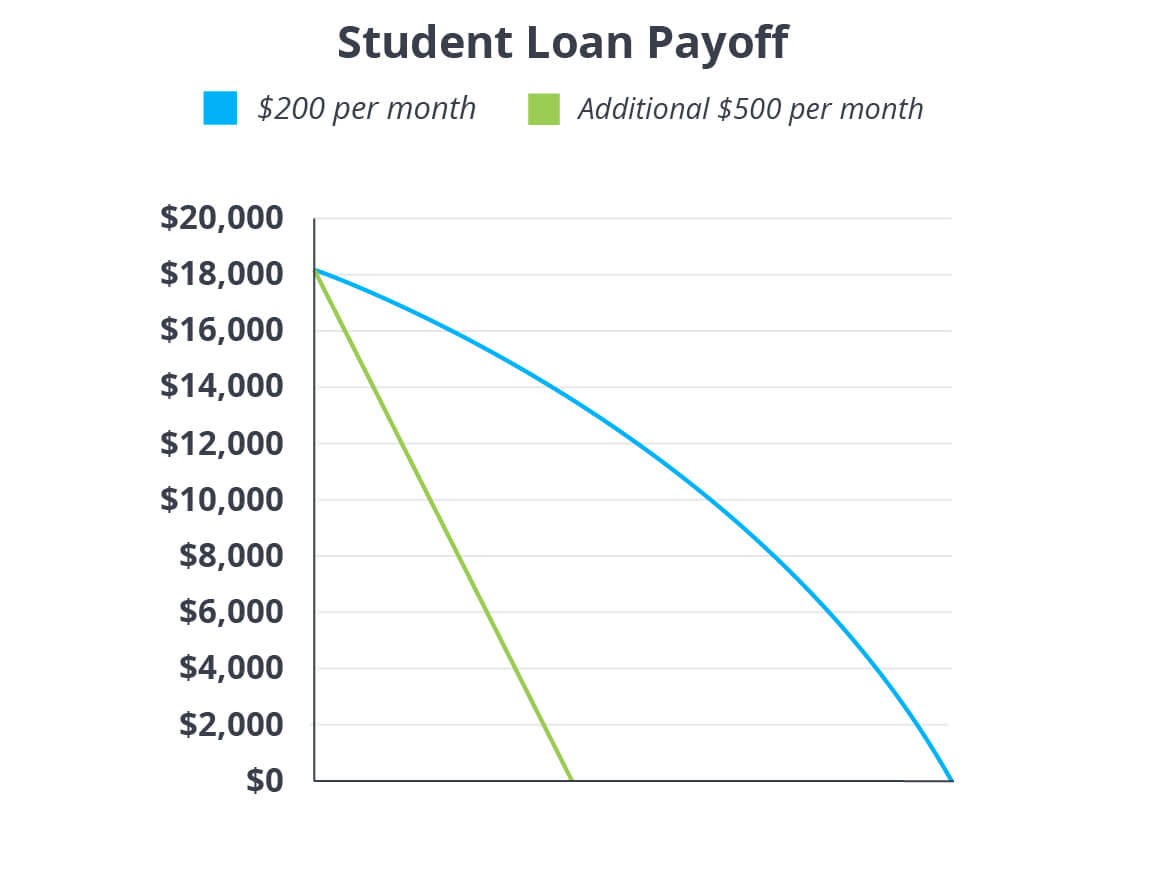

Se stai lavorando duramente per dare un calcio al debito, ridimensionare la tua casa è un modo enorme per aumentare la tua intensità. Diciamo che devi owe 18.000 sul tuo prestito studentesco. Con un tasso di interesse del 6% e un pagamento minimo di $200 al mese, pagherai quel prestito per altri 10 anni!

Ma gettare un ulteriore loan 500 al vostro prestito ogni mese, e si sarebbe tagliare un enorme sette-plus anni fuori la data di payoff. Sallie Mae dovrà trovare un nuovo posto dove vivere, perché sarai libero dal debito degli studenti in meno di due anni e mezzo!

Potenzia il tuo fondo pensione

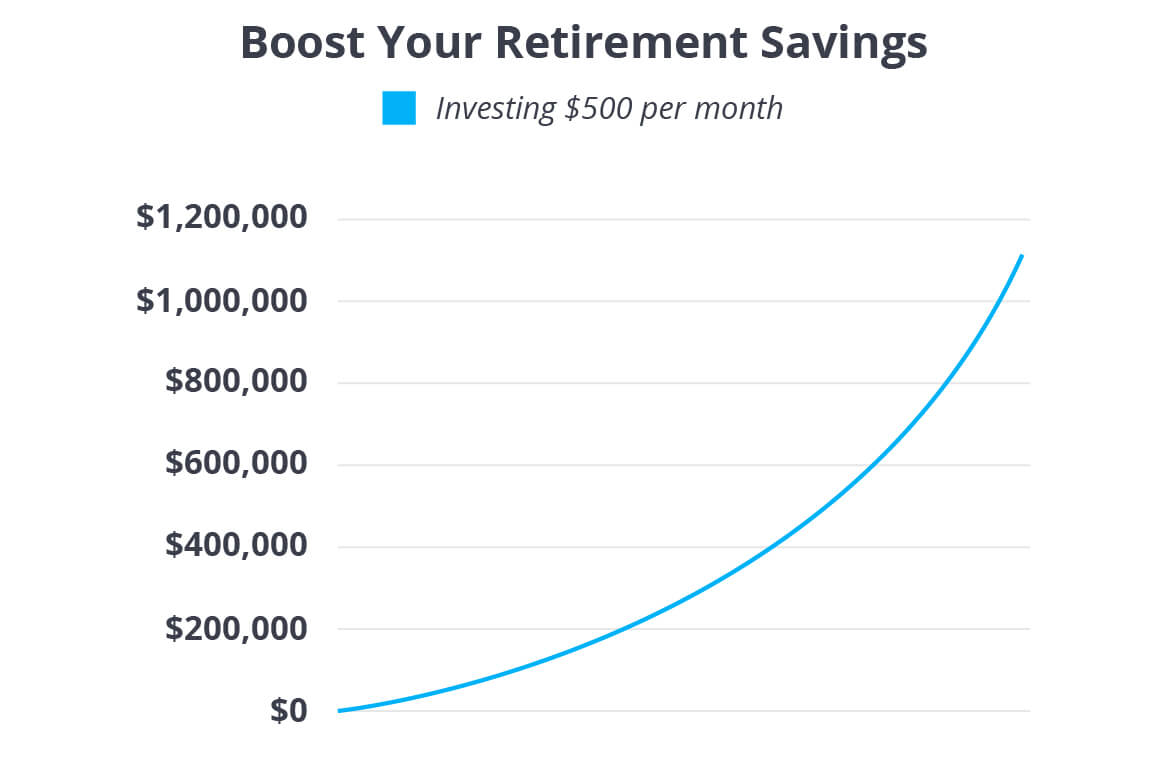

Una volta che sei senza debiti con un fondo di emergenza completamente finanziato, è il momento di costruire ricchezza per il futuro. Si consiglia di investire il 15% del reddito familiare in Roth IRAs e piani di pensionamento pre-imposte. Se stai ancora lavorando fino al 15%, quel extra di extra 500 potrebbe essere la spinta di cui hai bisogno per arrivarci. E, ragazzo, la differenza could 500 potrebbe fare!

In 30 anni, si potrebbe avere un ulteriore million 1.1–1.7 milioni in banca per ottenere attraverso i vostri anni d’oro. Si può fare un sacco di vivere e dare con quel gruzzolo!

Paga il tuo mutuo

Ok, ecco un altro modo intelligente per utilizzare i soldi extra che ottieni dal ridimensionamento della tua casa: scambia il tuo mutuo per una casa pagata! Utilizzare il ricavato dalla vendita della vostra casa attuale per pagare in contanti per uno più piccolo. Provate a immaginare che cosa si potrebbe fare con nessun mutuo ti tiene giù!

Se non puoi pagare in contanti, punta a un mutuo a tasso fisso di 15 anni e metti almeno il 10-20% sulla tua nuova casa. Applica i $500 che hai salvato dal ridimensionamento al tuo nuovo pagamento mensile. Al 4,5% di interesse, si potrebbe pagare un mutuo di mortgage 200.000 in meno di 10,5 anni, risparmiando più di $25.000 nel processo. Cha-ching!

Utilizza il nostro calcolatore di pagamento ipotecario completo per vedere quanto velocemente puoi pagare la tua casa!

Pronto a ridimensionare? Vi mostreremo da dove cominciare.

Il ridimensionamento potrebbe non avere senso in ogni situazione, ma vale la pena dare un’occhiata se ti piace davvero l’idea di risparmiare denaro e semplificare la tua vita. Chiedete a un agente immobiliare esperto per aiutarvi a determinare ciò che la vostra casa vale la pena e vi mostrerà le opzioni per il taglio dei costi.

Per un modo semplice e veloce per trovare uno dei migliori agenti nella tua zona, prova il nostro programma ELP (Local Providers) approvato. I pro si consiglia di sapere che cosa serve per ottenere top dollar per la vostra casa attuale e negoziare il miglior affare su uno nuovo.

Trova il miglior agente immobiliare nella tua zona!