Il Financial Accounting Standards Board (FASB) ha introdotto un nuovo principio contabile (ASU 2016-02) che richiede alle aziende di riconoscere leasing operativo attività e passività in bilancio. La nostra tecnologia di contabilità forense ha applicato questa convenzione sin dall’inizio, quindi tutti i nostri modelli e ricerche riflettono già e continueranno a riflettere questo cambiamento. In altre parole, abbiamo coperto.

L’impatto di questo cambiamento è quasi interamente intorno locatario contabilità (società che pagano leasing) ed è al centro di questo articolo.

Perché diciamo che siamo i migliori

in guadagni di base: Nuovi dati& Prove, professori della Harvard Business School (HBS)& MIT Sloan empiricamente mostrano che i nostri dati sui guadagni è superiore a “Guadagni di strada” da IBES di Refinitiv e “Reddito prima di elementi speciali” da Compustat.

Mostrano anche che i nostri dati sono più predittivi dei guadagni futuri e dei prezzi delle azioni. Come dimostra il resto di questo articolo, il rigore e i benefici della nostra analisi fondamentale non hanno eguali.

Background su questa modifica

Una società può affittare beni in uno dei due modi: leasing di capitale o leasing operativi.

I leasing di capitale agiscono effettivamente come debito per possedere l’attività sottostante affittata. Una semplice analogia sta prendendo un prestito per l’acquisto di un’auto o una casa; i pagamenti vengono effettuati periodicamente e, alla fine del termine, il bene è di proprietà a titolo definitivo con il prestito rimborsato.

I leasing operativi non trasferiscono la proprietà dell’attività sottostante e i pagamenti vengono effettuati per l’utilizzo dell’attività. Una semplice analogia qui è il leasing di un’auto da un rivenditore; il locatario effettua pagamenti per il diritto di utilizzare l’auto, ma non guadagna equità nell’auto stessa e non possederà l’auto alla fine del contratto di locazione.

Prima di questo nuovo principio contabile, GAAP richiedeva che le attività e le passività associate ai leasing di capitale figurassero nel bilancio di una società. In genere, questi leasing sono in relazione a proprietà, impianti e macchinari (PP &E), quindi le attività di leasing di capitale sono state registrate in PP& E mentre le passività di leasing sono state registrate in debito o altre passività.

D’altra parte, i leasing operativi, sia le attività che le passività, non sono stati segnalati in bilancio, nonostante il fatto che le entità utilizzassero le attività e fossero obbligate contrattualmente a pagare il leasing. Anche prima di questa modifica, i leasing di capitale richiedevano ammortamenti e interessi separati, mentre i leasing operativi richiedevano un pagamento forfettario o una spesa di noleggio. Un riepilogo della contabilità storica è mostrato nella Figura 1, di seguito.

Figura 1: Contabilità storica per capitale vs Leasing operativi

Fonte: FASB Accounting Standards Update 2016-02 (vedi Appendice)

La singola variazione maggiore nell’ASU di FASB 2016-02 è il requisito dei leasing operativi di avere l’attività e la passività associate registrate in bilancio al valore attuale dei futuri pagamenti di leasing. Queste grandi attività e passività, una volta nascoste nelle note, saranno ora inserite direttamente nel bilancio, e plaudiamo a FASB per aver richiesto maggiore trasparenza agli investitori in azioni pubbliche.

Il nuovo standard richiede ancora solo una spesa di leasing/noleggio riportata. Tuttavia, poiché le attività sono ora riconosciute, le menomazioni saranno rilevate anche sul conto economico, al di fuori di questo singolo costo di locazione.

Trattamento storico nei nostri modelli

Pur essendo attività e passività fuori bilancio, abbiamo sempre incluso gli effetti dei leasing operativi nei suoi modelli. Dal lato del bilancio, abbiamo aggiunto il valore attuale dei futuri pagamenti minimi di leasing, scontati da un costo costante del debito, alle nostre misure di capitale investito e debito operativo. Questa metodologia è praticamente identica al nuovo trattamento richiesto da FASB.

Nel conto economico, abbiamo sottratto una componente del costo degli interessi stimato dalle spese operative nel nostro calcolo di NOPAT. Poiché le spese di leasing operativo sono registrate come una somma forfettaria, dobbiamo rimuovere la componente di finanziamento come spesa non operativa, come facciamo con altri costi di finanziamento.

Infine, insieme ad altre forme di debito, la passività del leasing operativo viene sottratta dal valore aziendale per arrivare al valore per gli azionisti.

Maggiori dettagli sono nei white paper sul nostro trattamento del debito fuori bilancio.

Figura 2: Metodologia / Impatto dei leasing operativi sui modelli/Metriche

Fonte: New Constructs, LLC

Trattamento futuro nei nostri modelli

Dopo che questa modifica delle regole contabili entrerà in vigore, continueremo a calcolare le passività e le spese di leasing operativo come abbiamo sempre fatto. Date le probabili variazioni nel modo in cui le aziende calcoleranno il loro debito di leasing operativo, rimuoveremo ciò che riportano in bilancio e lo sostituiremo con il nostro valore calcolato. I nostri valori forniranno una comparabilità di gran lunga maggiore per tutte le società con leasing operativi e per i risultati anno su anno delle singole società.

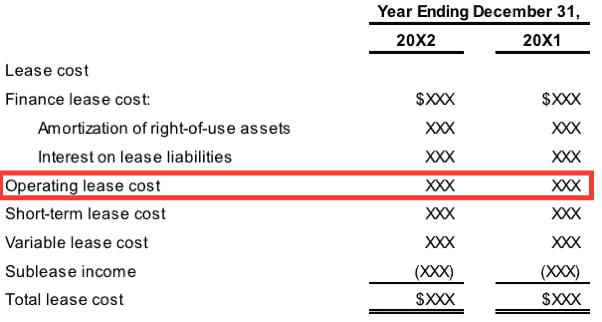

Figura 3: Esempio di divulgazione dei costi in base al nuovo standard

Fonte: FASB Accounting Standards Update 2016-02 (vedi Appendice)

Quando i costi di leasing operativi sono segnalati come una voce forfettaria, come mostrato nella Figura 3, sopra, i nuovi costrutti continueranno a rimuovere un interesse stimato per i leasing operativi dalle spese operative. Nel caso in cui le aziende rivelino la parte di spesa per interessi della spesa di leasing operativo, considereremo tale valore come un sostituto per i nostri valori stimati.

Impatto sui nostri modelli

Non ci saranno modifiche sostanziali ai nostri modelli a seguito di questo aggiornamento contabile poiché abbiamo sempre incluso gli effetti di queste passività fuori bilancio nel calcolo del ROIC, del capitale investito, del NOPAT e del valore per gli azionisti. Ci sarà, tuttavia, un cambiamento nel totale dichiarato attività e passività delle società pubbliche.

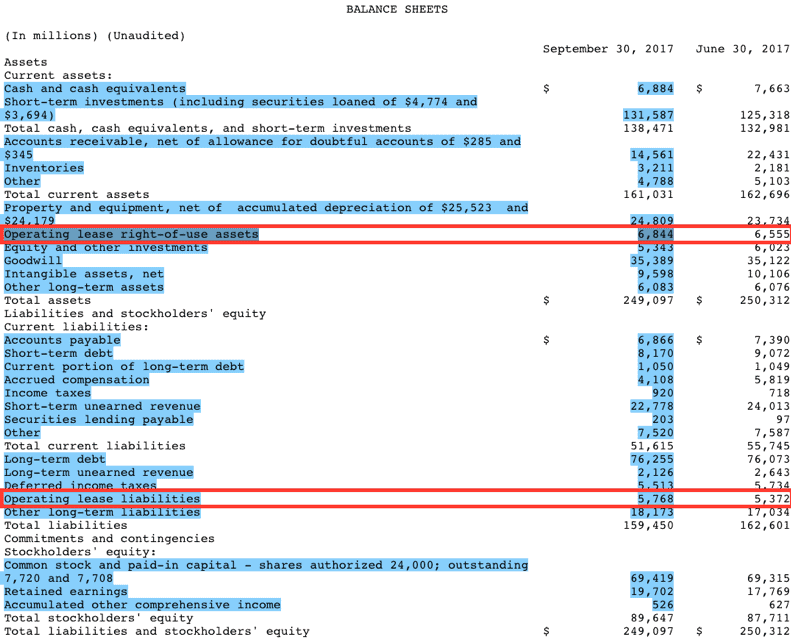

Sebbene la modifica non sia prevista per essere richiesta fino all’anno solare 2019, alcune aziende hanno adottato in anticipo, ad esempio Microsoft (MSFT). Figura 4, sotto, è stato preso da Microsoft primo trimestre deposito del suo anno fiscale in corso.

Figura 4: Divulgazione delle attività/passività operative di MSFT (dal deposito del Q1 del 9/30/2017)

Fonti: New Constructs, LLC e limature aziendali

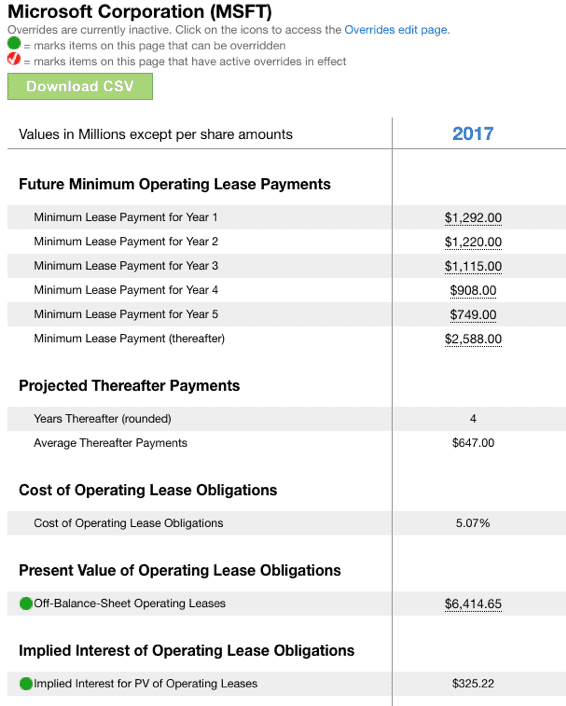

Microsoft riporta attività operative di leasing di million 6,844 milioni in Q1 sotto i nuovi requisiti di divulgazione di FASB. Per Figura 5, di seguito, questo si confronta con i million 6,417 milioni che calcoliamo e includiamo nel capitale investito per l’anno fiscale 2017 di Microsoft (non vi è alcuna informativa nel deposito Q1 per il valore di fine anno delle attività di leasing operativo). Si noti anche in Figura 5, la spesa per interessi impliciti non operativi di million 325 milioni che saranno esclusi nel calcolo di Microsoft 2017 NOPAT.

Figura 5: Calcolo dell’impatto del lease operativo dei nuovi costrutti per MSFT

Sorgenti: New Constructs, LLC and company filings

La responsabilità operativa di Microsoft è piccola rispetto al totale delle sue attività, motivo per cui la società ha scelto di adottare questa nuova regola in anticipo. Di conseguenza, ci aspettiamo diverse altre società con relativamente piccole passività di leasing operativo può anche presto-adottare.

Tuttavia, per quelli in cui la passività / attività di leasing operativo è relativamente grande, non ci aspettiamo un’adozione anticipata e ci aspettiamo un’interruzione significativa dei modelli degli analisti che non hanno già contabilizzato i leasing operativi prima del requisito di adozione della nuova regola.

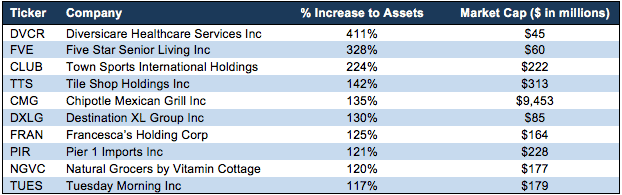

Figura 6 mette in evidenza le aziende che hanno grandi passività di leasing operativo rispetto alle loro attività segnalate. In altre parole, queste società sono suscettibili di tenere a bada sull’adozione del nuovo standard per preservare i benefici ottenuti da non rivelare la responsabilità.

Città Sport International Holdings Inc. (CLUB CLUB 8.15 / share), ad esempio, vedrà aumentare le loro attività segnalate di ~224% o più del triplo.

Figura 6: Maggiori variazioni delle attività segnalate da questa modifica della regola

Fonti: New Constructs, LLC e company filings

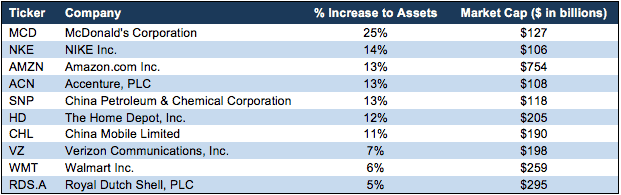

Oltre alle società elencate nella Figura 6, evidenziamo alcune società a capitalizzazione maggiore in cui la nuova passività/attività di leasing avrà un impatto:

Figura 7: Maggiori variazioni delle attività segnalate per le società superiori a $100B nella capitalizzazione di mercato

Fonti: New Constructs, LLC and company filings

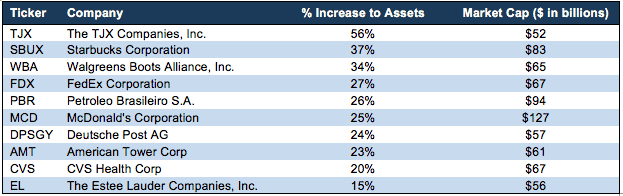

Le figure 7 e 8 mostrano che molte grandi aziende subiranno cambiamenti significativi nei loro bilanci a causa di questo cambiamento delle regole contabili.

Figura 8: Maggiori variazioni delle attività segnalate per aziende superiori a $50B nella capitalizzazione di mercato

Fonti: Nuovi costrutti, LLC e limatura aziendale

Qualsiasi investitore che utilizza metriche tradizionali come “Return on Assets” vedrà cambiamenti improvvisi e ampi che suggeriscono in modo fuorviante cambiamenti nell’attività sottostante quando ci sono solo cambiamenti nella contabilità per quell’attività.

Il nostro obiettivo

Ci sforziamo di essere in prima linea nei cambiamenti degli standard contabili. Ci prepariamo per mesi prima delle modifiche per garantire che i nostri modelli rimangano i migliori del settore.

Quando vengono annunciate modifiche significative alle regole, aggiorniamo i nostri calcoli e modelli per mantenere la massima comparabilità storica possibile e riflettere accuratamente la vera economia del business.

Indipendentemente dal fatto che le aziende adottino le regole in anticipo, in ritardo o in tempo, i nostri modelli saranno coerenti anno su anno.

Appendice: Estratto chiave dal funzionario FASB Accounting Standards Update

# 1 Disposizioni principali

” Per i leasing finanziari, un locatario è tenuto a fare quanto segue:

- Riconoscimento di un diritto di utilizzo del bene e di un contratto di locazione di responsabilità, inizialmente rilevati al valore attuale dei canoni di leasing nel prospetto della posizione finanziaria

- Riconoscere interessi su leasing responsabilità separatamente dal piano di ammortamento del diritto di utilizzo del bene nel prospetto di conto economico complessivo

- Classificare rimborso di quota capitale di locazione di responsabilità all’interno di attività di finanziamento e pagamenti di interessi sul leasing responsabilità e variabile canoni di leasing all’interno di attività di esercizio il rendiconto dei flussi di cassa.

Per le operazioni di leasing operativo, di un locatario è tenuto a effettuare le seguenti operazioni:

- Riconoscimento di un diritto di utilizzo del bene e di un contratto di locazione di responsabilità, inizialmente rilevati al valore attuale dei canoni di leasing nel bilancio

- Riconoscere un unico contratto di locazione di costo, calcolato in modo che il costo del contratto di locazione, è assegnato per la durata del leasing generalmente in linea retta base 4

- Classificare tutti i pagamenti in contanti all’interno di attività di esercizio il rendiconto dei flussi di cassa.”

Questo articolo è stato originariamente pubblicato il 23 aprile 2018.

Divulgazione: David Trainer, Alec Estrada, Kyle Guske II e Sam McBride non ricevono alcun compenso per scrivere su qualsiasi titolo, stile o tema specifico.

Seguici su Twitter, Facebook, LinkedIn, e StockTwits per avvisi in tempo reale su tutte le nostre ricerche.

Clicca qui per scaricare il PDF di questo report.

Credito fotografico: cpastrick ()