Gli sforzi per fermare la diffusione del nuovo coronavirus—in particolare la chiusura di imprese non essenziali—stanno avendo un impatto senza precedenti sull’economia statunitense. Quasi 17 milioni di persone hanno presentato richieste iniziali di assicurazione contro la disoccupazione nelle ultime tre settimane, suggerendo che il tasso di disoccupazione è già superiore al 15 per cento —ben al di sopra del tasso al culmine della Grande Recessione.

Stephanie Aaronson

Vice Presidente e Direttore degli Studi Economici

Francisca Alba

Analista di ricerca di Studi Economico –

Tuttavia, queste statistiche aggregate maschera di variante sostanziale di tutto il paese. Alcune città, come New York, stanno già vivendo pandemie in piena regola e l’attività commerciale non essenziale è stata sostanzialmente interrotta. In altre aree l’attività economica ha rallentato meno. Questa variazione rappresenta il grado di diffusione del virus, la tempistica e l’entità della risposta statale e locale e il mix settoriale dell’attività economica. Il lavoro dei nostri colleghi suggerisce che le aree metropolitane dipendenti dall’energia, dal turismo, dal tempo libero e dall’ospitalità subiranno probabilmente maggiori rallentamenti, mentre quelle che dipendono più dall’industria, dall’agricoltura o dai servizi professionali ne risentiranno meno.

La figura 1 mostra la somma delle richieste iniziali di assicurazione contro la disoccupazione presentate durante le settimane che terminano il 21 marzo, il 28 marzo e il 4 aprile per gli stati selezionati come quota della forza lavoro. Come si può vedere, nelle aree più colpite, il numero di richieste iniziali come quota della forza lavoro era doppio o triplo rispetto alle aree meno colpite. Mentre una parte del differenziale probabilmente riflette la variazione dei sistemi di assicurazione contro la disoccupazione tra gli stati, questa spiegazione è improbabile che spieghi l’intero differenziale. Poiché, come si può vedere, gli stati con relativamente più reclami includono quelli dipendenti dal turismo (Nevada e Hawaii) e quelli che sono stati duramente colpiti dal virus (Rhode Island, Pennsylvania e Michigan), mentre quelli con poche affermazioni hanno una bassa incidenza del virus. Quindi, sembra, almeno per iniziare, che ci sia stato un aspetto idiosincratico di come gli stati, e implicitamente le aree metropolitane, siano colpiti dalla pandemia. Alla fine, tuttavia, uno shock della grandezza del romanzo coronavirus si tradurrà certamente in una recessione nazionale, che colpisce l’intero paese in misura maggiore o minore.

In questo post, esaminiamo come gli shock per l’economia, come quello che stiamo vivendo ora con il coronavirus, si svolgono a livello metropolitano, con un focus specifico sul tasso di disoccupazione. Usiamo come nostro laboratorio la Grande Recessione, che è iniziata nelle aree metropolitane che sono state più colpite dalla bolla immobiliare e dal busto, ma poi si è diffusa a livello nazionale. In linea con la ricerca precedente, troviamo che c’è persistenza nel tasso di disoccupazione nelle aree metropolitane. Gli shock idiosincratici interrompono questi differenziali persistenti, ma nel tempo le economie locali si adeguano e le aree metropolitane tendono a riorganizzarsi al loro posto precedente nella distribuzione. I nostri risultati suggeriscono anche che gli shock macroeconomici negativi tendono a colpire più duramente le aree ad alto tasso di disoccupazione e che una forte performance macroeconomica aiuta a migliorare non solo gli shock aggregati, ma anche le differenze tra le aree metropolitane.

Le aree metropolitane tendono ad avere tassi di disoccupazione simili nel tempo

Come è stato ben documentato, le economie delle aree metropolitane variano in modi strutturali, ad esempio in base al loro mix industriale, alla geografia, alla demografia e alle infrastrutture. Queste differenze strutturali si traducono in differenze persistenti nei risultati del mercato del lavoro, compresi i tassi di disoccupazione.

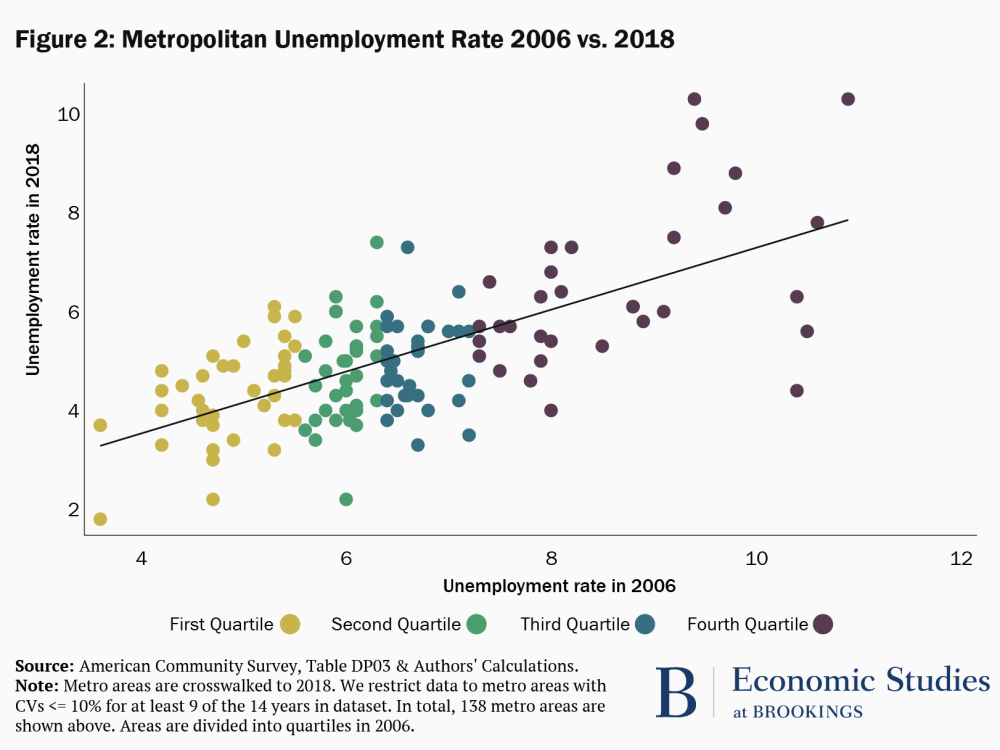

Nella Figura 2, esaminiamo la persistenza del tasso di disoccupazione per area metropolitana. Ogni punto rappresenta un’area metropolitana e i punti sono codificati a colori in base al loro quartile nella distribuzione dei tassi di disoccupazione nel 2006. L’asse x indica il tasso di disoccupazione dell’area metropolitana nel 2006 e l’asse y il tasso di disoccupazione dell’area nel 2018. Questi sono entrambi anni in cui l’economia era vicina, ma non al suo apice.

La figura 2 mostra una relazione chiara e positiva tra i tassi di disoccupazione nel 2006 e nel 2018: i tassi di disoccupazione più bassi nel 2006 sono associati a tassi di disoccupazione più bassi nel 2018. In particolare questa relazione vale per l’intero campione e anche all’interno dei quartili del tasso di disoccupazione. I nostri risultati suggeriscono che un tasso di disoccupazione più alto di 1 punto percentuale nel 2006 è associato a un tasso di disoccupazione più alto di 0,6 punti percentuali nel 2018. Inoltre, il tasso di disoccupazione nel 2006 spiega 44 per cento della variazione del tasso di disoccupazione nel 2018.

Sebbene le aree metropolitane che subiscono shock idiosincratici subiscano grandi cambiamenti nei loro tassi di disoccupazione, tendono a tornare al loro posto precedente nella distribuzione:

Oltre alle caratteristiche persistenti che modellano le economie delle aree metropolitane per lunghi periodi, anche eventi idiosincratici specifici delle aree metropolitane possono avere un impatto significativo. Esempi di questi tipi di shock includono tempeste, come l’uragano Katrina, che ha rimodellato New Orleans, o cambiamenti tecnici come la fratturazione idraulica, che ha permesso di estrarre petrolio e gas da aree in cui erano precedentemente inaccessibili. Questi shock idiosincratici possono avere o meno impatti di lunga durata.

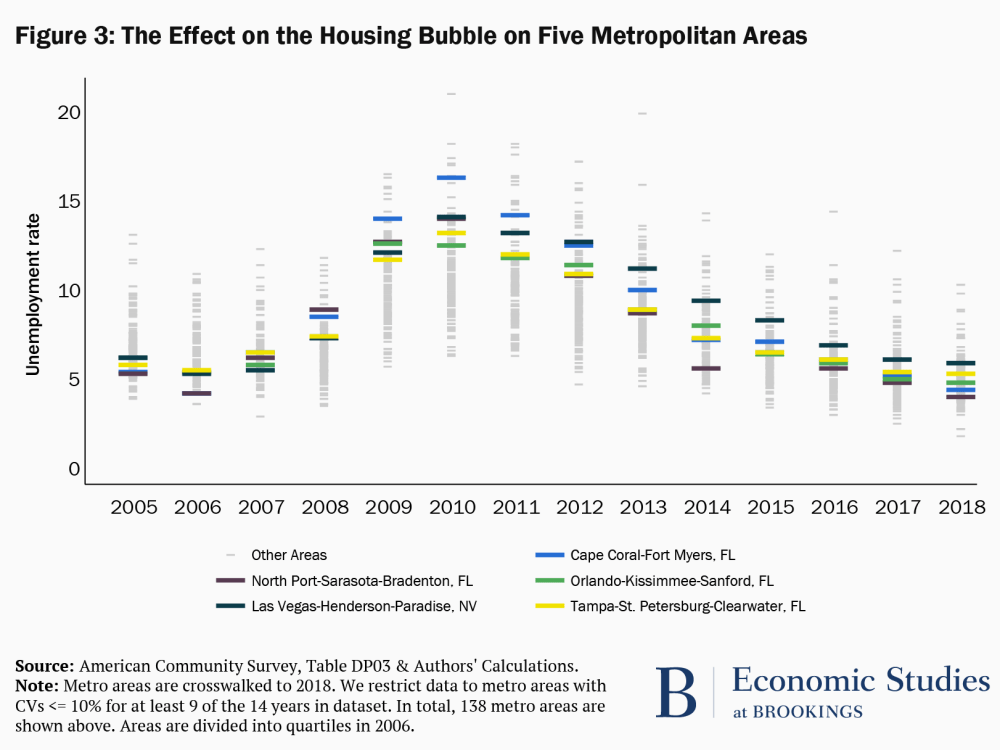

La figura 3 mostra la distribuzione dei tassi di disoccupazione nell’area metropolitana su un periodo di quattordici anni. La figura evidenzia cinque aree metropolitane. Nel 2006 queste aree evidenziate erano nel primo quartile della distribuzione; il che significa che queste aree avevano livelli di disoccupazione inferiori al 75% delle aree metropolitane visualizzate nella figura. Entro il 2009, queste cinque aree avevano tassi di disoccupazione che erano nel quartile superiore della distribuzione quell’anno. Se è vero che il tasso di disoccupazione complessivo è in aumento anche nel corso di questo periodo (come si può vedere dal fatto che i tassi di disoccupazione di tutte le altre aree metropolitane, rappresentati dalle barre grigio chiaro, spostarsi verso l’alto), aree che sono state colpite in precedenza e l’altro, una funzione del fatto che essi sono stati colpiti da una specifica negativo idiosincratico shock: lo scoppio della bolla immobiliare. Queste aree metropolitane si trovano in Florida e Nevada, stati con grandi bolle abitative, e le aree metropolitane specifiche evidenziate sperimentato grandi cali dei prezzi delle case locali quando la bolla è scoppiata nel 2007.

Come la crisi finanziaria, anche la crisi attuale ha una componente idiosincratica. Come notato nell’introduzione, le aree metropolitane colpite dal virus hanno chiuso le imprese non essenziali in precedenza. Inoltre, le economie delle aree metropolitane che dipendono dal turismo, dal tempo libero e dall’ospitalità e dall’energia hanno subito un rapido rallentamento con l’imposizione di restrizioni ai viaggi e il calo della domanda globale. Altre aree con meno casi di virus e quelle con economie dipendenti dall’industria, dall’agricoltura o dai servizi professionali sembrano finora essere state meno colpite.

È interessante notare che la figura 3 illustra anche che entro il 2018 queste aree metropolitane che hanno affrontato uno shock negativo dallo scoppio della bolla immobiliare si erano ampiamente recuperate, con tassi di disoccupazione tornati a livelli simili a 2005/2006. Questo risultato è in linea con Blanchard e Katz (1992) che mostrano che i tassi di disoccupazione a livello statale tendono a recuperare circa cinque o sette anni dopo aver subito uno shock negativo per l’occupazione. Si noti che questo non vuol dire che l’aggiustamento sia automatico, anzi politiche specifiche orientate ad affrontare shock idiosincratici possono essere necessarie per aiutare le aree locali a far fronte a una crisi.

Una Forte Economia Nazionale Aiuta Tutte le Aree Metropolitane, Anche Quelli con la persistenza di Elevati Tassi di Disoccupazione

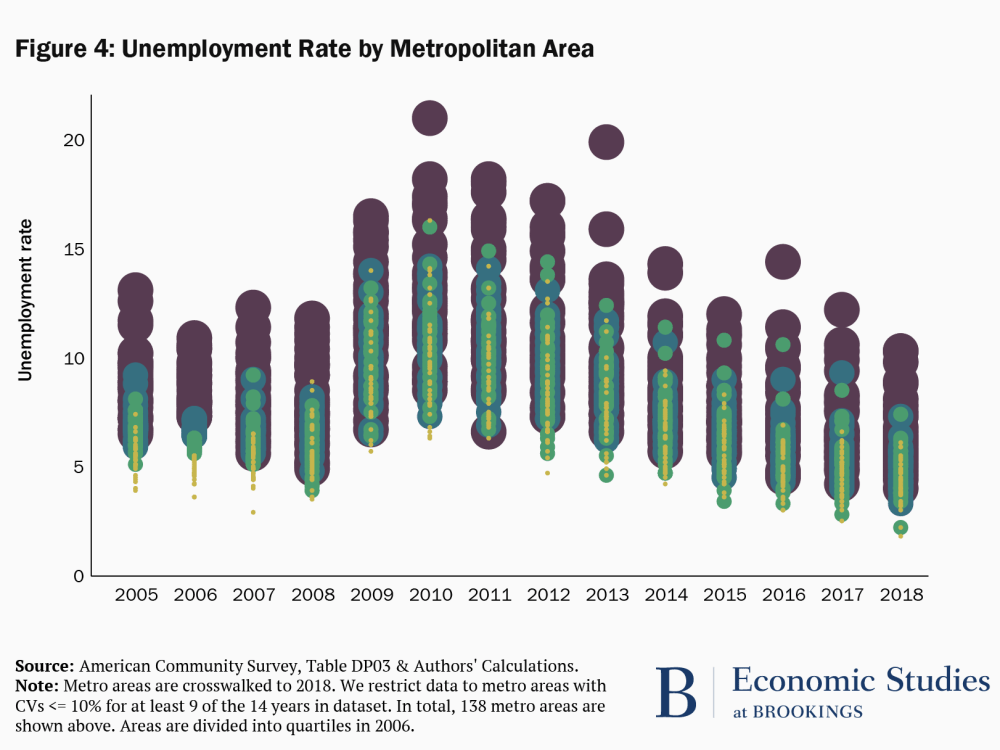

Figura 4, mostra la distribuzione del tasso di disoccupazione per area metropolitana dal 2005 al 2018, con punti di diversi colori e dimensioni identificare i quartili del tasso di disoccupazione di distribuzione nel 2006, come in Figura 2. (Facciamo i punti diverse dimensioni per rendere possibile seguire i movimenti dei tassi di disoccupazione delle aree metropolitane di anno in anno.)

Ci sono diversi fenomeni che possono essere osservati in questo grafico. Uno è la tendenza centrale dei tassi di disoccupazione dell’area metropolitana – nel suo complesso, sono i tassi di disoccupazione relativamente alti o bassi in un dato anno-che riflette lo stato del ciclo economico. Il secondo è la dispersione dei tassi di disoccupazione: i tassi di disoccupazione nelle aree metropolitane sono relativamente simili (sono raggruppati insieme) o sono sparsi, con alcune aree che hanno tassi elevati e altre tassi relativamente bassi. E il terzo è la posizione relativa dei tassi di disoccupazione di specifiche aree metropolitane-le aree metropolitane che hanno tassi di disoccupazione alti o bassi per iniziare rimangono in quelle posizioni per l’intero periodo di tempo. Per aiutare a chiarire questi punti, mostriamo anche la media, l’intervallo e la varianza dei tassi di disoccupazione per gruppi di anni nella Tabella 1.

La prima cosa da notare nella Figura 4 è l’impatto della Grande recessione attraverso le aree metropolitane. Come la recessione ha guadagnato piena forza nel 2009, tassi di disoccupazione metropolitano nel suo complesso ha cominciato ad aumentare. In secondo luogo, le differenze nei tassi di disoccupazione tra le aree metropolitane si sono ampliate negli anni in cui l’economia era sottoperformante. E, aree metropolitane che hanno iniziato relativamente svantaggiati tendevano a sperimentare i più alti tassi di disoccupazione durante la recessione. Queste informazioni sono riassunte nella Tabella 1, dove possiamo vedere che la media, la varianza e l’intervallo del tasso di disoccupazione aumentano sostanzialmente durante la recessione dal periodo pre-recessione.

Tabella 1: Spread of the Unemployment Rate

| Years | Mean | Variance | Range |

| 2005-2008 | 6.6 | 2.5 | 10.2 |

| 2009-2011 | 10.6 | 6.1 | 15.3 |

| 2012-2014 | 8.6 | 5.5 | 15.7 |

| 2015-2018 | 5.8 | 2.8 | 12.6 |

Naturalmente, questo fenomeno aggregato viene posto in cima agli shock idiosincratici di cui abbiamo discusso in precedenza, in particolare, lo scoppio della bolla immobiliare. Ad esempio, le aree metropolitane che abbiamo identificato come particolarmente colpite dallo scoppio delle abitazioni sono tra quelle aree metropolitane catturate dai punti gialli, che aumentano molto più della media durante la crisi finanziaria e la recessione. Ma, come l’economia ha recuperato, e il tasso di disoccupazione aggregato è sceso, i tassi di disoccupazione area metropolitana ha cominciato a convergere di nuovo. Molte aree che hanno visto il più grande deterioramento dei loro tassi di disoccupazione durante la crisi finanziaria e la Grande Recessione hanno registrato miglioramenti sostanziali. Questo risultato è coerente con ricerche precedenti che dimostrano che le forti condizioni macroeconomiche sono particolarmente vantaggiose per i lavoratori svantaggiati nel mercato del lavoro.

In particolare, la distribuzione dei tassi di disoccupazione nel 2018 appare abbastanza simile a quella del 2005 e del 2006. Con questo intendiamo che le aree metropolitane con i tassi di disoccupazione più bassi prima della Grande Recessione (i punti gialli) tendono ad avere tassi di disoccupazione più bassi in 2018 e le aree metropolitane con i più alti tassi di disoccupazione (i punti viola) tendono ad avere tassi di disoccupazione più elevati. Questo è solo un altro modo per illustrare il risultato nella Figura 2, che mostra la persistenza del tasso di disoccupazione nelle aree metropolitane nel tempo, anche a fronte di significativi shock idiosincratici e macroeconomici.

Implicazioni politiche per COVID-19:

Le aree metropolitane hanno tassi di disoccupazione alti (o bassi) per diversi motivi. In primo luogo, vi sono cause strutturali—come i livelli medi di istruzione o il mix industriale—che significano che alcune aree tendono ad avere tassi di disoccupazione alti o bassi nel tempo. In secondo luogo, ci sono shock idiosincratici locali che potrebbero causare alle aree metropolitane aumenti o diminuzioni ampi ma tipicamente transitori dei loro tassi di disoccupazione. Infine, le aree metropolitane sono tamponate dal ciclo economico-shock aggregati che si manifestano in modo simile, anche se non identico, tra le aree metropolitane.

L’attuale crisi in cui ci troviamo non è diversa. Prima che la pandemia raggiungesse le nostre coste, le aree metropolitane avevano capacità distinte di rispondere in base alle loro differenze strutturali. L’impatto del virus varierà tra le aree metropolitane a seconda della loro esposizione e mix industriale. Infine, tutte le aree metropolitane sperimenteranno le ricadute della profonda recessione in quanto l’attività economica è ridotta.

I politici dovrebbero prendere in considerazione questi diversi tipi di shock che stanno colpendo le località, perché suggeriscono politiche diverse. I nostri risultati indicano che le politiche volte a garantire liquidità nei mercati finanziari ora e stimolare la domanda aggregata una volta che sarà sicuro impegnarsi in attività economiche non essenziali avranno un ampio impatto positivo sui risultati economici nelle aree metropolitane e ridurranno le disparità tra di loro. Tuttavia, alcune località richiederanno più aiuto, sia perché affrontano un impatto particolarmente pernicioso dalla pandemia o perché fattori strutturali di lunga data rendono particolarmente difficile per loro superare i venti contrari economici che affrontiamo. I nostri colleghi Louise Sheiner e Sage Belz mostrano che le entrate fiscali statali sono diminuite di circa il 9% durante la Grande Recessione e sostengono che la legislazione recentemente approvata-come CARES Act e FFCRA-non fornisce finanziamenti sufficienti per impedire agli stati e alle località di tagliare la spesa. Allo stesso modo, il nostro collega Matt Fiedler e Wilson Powell III sostengono l’aumento del tasso di corrispondenza federale per Medicaid in proporzione all’importo che il tasso di disoccupazione dello stato supera una certa soglia. E il programma Metropolitan discutere le politiche che avrebbero rafforzare le aree metropolitane sostenendo le piccole imprese.

Becca Portman ha contribuito alla grafica / visualizzazione dei dati per questo blog.

Questo è un calcolo back-of-the-envelope che presuppone che tutte le richieste iniziali si traducano in periodi di disoccupazione. Prendiamo il numero di richieste iniziali dalle settimane che terminano il 4 aprile, il 28 marzo e il 21 marzo( 16.780 mila); aggiungiamo il numero di disoccupati a marzo 2020 (7140 mila); e dividiamo per la forza lavoro di marzo 2020: (16,780 + 7140)/162913 = 14.68%. Sebbene non sempre le richieste iniziali si traducano in periodi di disoccupazione, questo calcolo è, tuttavia, molto probabilmente una sottostima del tasso di disoccupazione in quanto non tutte le persone che diventano disoccupate hanno diritto a ricevere prestazioni e non tutti coloro che hanno diritto all’assicurazione contro la disoccupazione si applicano. Inoltre, questa stima probabilmente sottovaluta il numero di persone che hanno cercato di presentare reclami nelle ultime settimane, a causa delle limitazioni con i sistemi di assicurazione contro la disoccupazione statali che sono stati sopraffatti. Detto questo, vi è attualmente meno certezza circa il rapporto tra la disoccupazione assicurata e la disoccupazione aggregata a causa dei cambiamenti nelle regole di ammissibilità di assicurazione contro la disoccupazione.

Si noti che i rapporti in questo grafico devono essere interpretati con cautela. Scegliamo la forza lavoro totale come denominatore perché la recente legislazione ha cambiato i tipi di lavoratori coperti dall’assicurazione contro la disoccupazione. Tuttavia, questo denominatore probabilmente sopravvaluta il numero di persone coperte dall’assicurazione contro la disoccupazione. Anche il numeratore non è privo di problemi. Come accennato in precedenza, è probabile che sottovalutare il numero di persone che hanno tentato di presentare reclami, a causa di limitazioni con i sistemi di assicurazione contro la disoccupazione.

I dati sui reclami per area metropolitana non sono prontamente disponibili.

Katheryn Russ e Jay Shambaugh mostrano che la persistenza del tasso di disoccupazione è legato al livello medio di istruzione in una contea. Trovano che le contee con livelli più bassi di istruzione hanno livelli più elevati di persistenza. In altre parole, le aree con un’istruzione media inferiore hanno maggiori probabilità di rimanere” bloccate ” con un alto tasso di disoccupazione nel tempo.

Esaminiamo anche le aree metropolitane che si trovavano nel quarto quartile della distribuzione nel 2006 e successivamente si sono spostate in prossimità del fondo della distribuzione nel 2009. Troviamo che queste aree si trovano principalmente in luoghi con shock energetici positivi.