Un miglioramento Leasehold è le modifiche apportate a una proprietà in affitto, al fine, per soddisfare le esigenze di un inquilino. Ci possono essere vari miglioramenti come l’installazione di partizioni, cambiamento pavimenti, illuminazione o anche la pittura. I miglioramenti della locazione sorgono solo quando il locatario paga per i miglioramenti.

Nel caso in cui la persona che possiede il posto apporti miglioramenti, si parla di miglioramenti del capitale. Il lavoro e il miglioramento che il locatore (proprietario) intraprende per migliorare la proprietà dipendono da quanto commerciabile vogliono rendere la proprietà. Se il locatore non fornisce supporto finanziario per apportare miglioramenti, l’inquilino (locatario) dovrà sostenere il costo e apportare i miglioramenti necessari secondo il loro requisito.

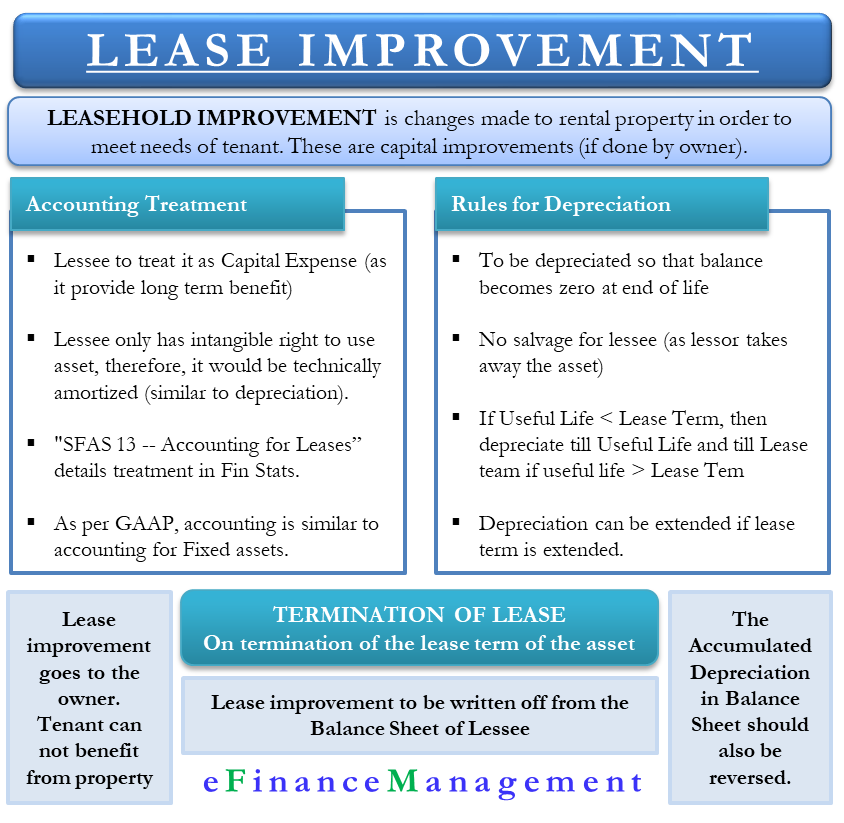

Accounting Treatment

Poiché questi miglioramenti della locazione forniscono benefici a lungo termine, il locatario non può mostrarli come una spesa nell’anno in cui li incorre. Quindi, il locatario deve trattarlo come una spesa in conto capitale e deprezzarsi nel tempo.

Si dovrebbe ammortizzare o ammortizzare? Tecnicamente, locatario ha solo un diritto immateriale di utilizzare il bene durante il periodo di locazione. E, i diritti immateriali sono ammortizzati (non ammortizzati) in contabilità. Quindi, il locatario dovrebbe anche ammortizzare tecnicamente questo. Tuttavia, non vi è alcun effetto reale dell’utilizzo dell’ammortamento rispetto all’ammortamento in caso di miglioramenti della proprietà.

Miglioramento delle locazioni ai sensi del GAAP

“SFAS 13 — Contabilizzazione delle locazioni” descrive in dettaglio il trattamento dei miglioramenti delle locazioni nel bilancio. Secondo i GAAP (Principi contabili generalmente accettati), il trattamento contabile per il miglioramento del leasing è simile alla contabilità per le immobilizzazioni. Il locatario deve ammortizzare il costo di acquisto del miglioramento durante la vita utile del bene in questione.

Ai fini dell’ammortamento, la prima cosa che il locatario dovrebbe stimare è la vita utile dei miglioramenti. Quindi, confronta quella vita utile con la durata del contratto di locazione. GAAP consiglia di utilizzare una base lineare per l’ammortamento fino alla vita utile o alla durata del leasing, a seconda di quale sia inferiore. Per esempio, un costo di miglioramento di $2000 durerebbe sette anni. La durata del contratto di locazione, tuttavia, è di cinque anni. In questo caso, il termine di ammortamento sarebbe per cinque anni, vale a dire, $400 all’anno.

Regole con Leasehold Improvement Ammortamento

Il locatario deve ammortizzare tutti i miglioramenti di proprietà per garantire il saldo alla fine si riduce a zero. Nella maggior parte dei casi, non vi è alcun salvataggio come locatore prende in consegna il bene. GAAP associa le seguenti regole all’ammortamento con il miglioramento della locazione;

Vita utile base – Se si stima che il miglioramento della locazione abbia una vita utile inferiore alla durata del contratto di locazione associato, il deprezzamento del bene dovrebbe essere superiore alla vita utile. Ad esempio, il locatario si aspetta che l’illuminazione duri per cinque anni. Tuttavia, la durata del contratto di locazione è di nove anni. In questo caso, l’ammortamento sarebbe per cinque anni.

Extended Lease Term Basis –Nel caso in cui il locatario si aspetta qualsiasi estensione o rinnovo del contratto di locazione, il locatario può estendere il periodo di ammortamento per coprire la durata aggiuntiva del contratto di locazione, limite alla vita utile del bene.

Lease term basis – se la vita del miglioramento locazione è stimato essere uguale o superiore alla durata del contratto di locazione, poi il locatario dovrebbe deprezzare il miglioramento nel corso della durata del contratto di locazione. Ad esempio, il locatario si aspetta che i pavimenti in marmo abbiano una vita utile di dieci anni. Ma, la durata del contratto di locazione è di otto anni. In questo caso, il periodo di ammortamento dovrebbe essere di otto anni.

Cancellazione del miglioramento della Leasehold

Una volta che il periodo di leasing scade o termina, i miglioramenti della leasehold vanno al proprietario in quanto ora fanno parte della proprietà. Dopo l’entrata in vigore della risoluzione, la società inquilina non può beneficiare dei miglioramenti della proprietà, con conseguente perdita di valore.

Una volta terminato il termine, il miglioramento della locazione dovrebbe essere cancellato dal bilancio. Se non vi è alcun margine per il rinnovo del contratto di locazione, l’inquilino abbandona vari miglioramenti di locazione apportati alla proprietà in affitto. Poiché l’inquilino ora non ha più controllo o benefici da queste attività (miglioramenti), dovrebbe cancellare lo stesso dal bilancio.

Come detto sopra, per tutta la durata del leasing, i miglioramenti della locazione ricevono un trattamento di ammortamento simile a qualsiasi altro bene fisico. Tuttavia, una volta che il termine di locazione termina, la società non porta il miglioramento della locazione sui suoi libri contabili. Pertanto, non deve sopportare nemmeno l’ammortamento accumulato. Pertanto, dovrebbe invertire l’ammortamento accumulato.

Esempio

Supponiamo che un distributore di apparecchi elettrici entri in un contratto di locazione per lo spazio di magazzino. Anche se la posizione corrisponde perfettamente le esigenze del distributore, ha bisogno di fare alcuni aggiornamenti per renderlo utilizzabile. La negoziazione e la finalizzazione dell’accordo suggerisce che il proprietario del magazzino pagherà 1 10.000 per i miglioramenti degli edifici. Tuttavia, il distributore stima che il costo sia di circa $20.000. In questo caso, dopo tutta la costruzione e l’installazione, il bene sarà capitalizzato a $20.000 compensato da un credito di incentivazione di $10.000 dal proprietario.

Parole finali

Una volta terminato il contratto di locazione, i miglioramenti appartengono al proprietario, a meno che l’accordo non disponga diversamente. Se l’inquilino può portarlo con sé, deve rimuoverlo senza danneggiare la proprietà. Anche se lo portano con sé, devono seguire le linee guida GAAP per la contabilità.1-3