あなたのビジネスの財務諸表はあなたの会社の財政の健全性のスナップショットを与えます。 それらがなければ、あなたの収入を監視したり、将来の財政を投影したり、成功のためにあなたのビジネスを軌道に乗せることはできません。今、あなたはあなたの別の財務諸表をすべて無機質に作成することはできません。

今、あなたは別の財務諸表を作成することはできません。

ビジネスの多くの事のように、順序に続かなければならない。

財務諸表の順序とどの財務諸表が最初に準備されているかを学ぶために読んでください。

財務諸表の概要

財務諸表の順序に飛び込むことができる前に、主な財務諸表が何であるかを調べます。 会計における財務諸表の四つのタイプの以下の簡単な概要をチェックしてください。

キャッシュ-フロー計算書

あなたのキャッシュ-フロー計算書、またはキャッシュ-フロー計算書は、あなたのビジネスの着信および発信現金のすべ 基本的には、あなたのキャッシュフロー明細書は、あなたのビジネスの中と外にどのくらいのキャッシュフローを示しています。 キャッシュフローのあなたの声明はあなたの会社が持っている実際の現金だけを記録する。

キャッシュ-フロー計算書には、業務、投資、財務の三つの部分があります。

あなたのキャッシュフローは、あなたのビジネスが外出よりも入ってくるより多くのお金を持っていることを意味し、正 または、あなたの会社は持って来ているものをより多くのお金を使っていることを示す否定的な現金流動の領土にあることができる。

投資家、貸し手、およびベンダーは、あなたのビジネスのキャッシュフロー明細書をチェックアウトに興味があるかもしれません。 そうすれば、彼らはあなたの会社が良い投資であるかどうかを見ることができます。

キャッシュフロー計算書を使用して、キャッシュフロー予測または予測を作成することもできます。 キャッシュフローの投影は、あなたが将来的にあなたのビジネスに出入りすることを期待するお金を推定することができます。 あなたのビジネスの将来のキャッシュフローを予測することは、財務上の問題を予測し、あなたの会社の財務将来の明確な画像を与えることがで

貸借対照表

貸借対照表は、時間の経過とともに財務の進捗状況を追跡し、すでに精通している可能性のある三つの異なる部分を持ってい:ul>

- 収益

- 販売された商品のコスト

- 費用

- 税金

- 売上総利益

- 減価償却

- EBIT/EBITDA

- その他の財務上の利益とコスト

- 資産のいくつかの例には、会社の車両や在庫が含まれます。 あなたの資産は、現在または非現在にすることができます。 流動資産は、一年以内に現金に変換することができる価値の項目です(例えば、当座預金口座)。 固定資産は、現金に変換するために一年以上かかる価値の項目です。

負債とは、企業、組織、代理店など、他の個人に負っている債務です。 あなたの負債は、現在(短期)または非流動(長期)のいずれかにすることができます。 負債のある例は買掛金、未払費用および長期貸付け金の負債を含んでいます。

株式は、あなたが所有するすべてのものからあなたの負債と負債を引いたものです。 あなたは簡単に次の式を使用して株式を見つけることができます:

Equity=Assets–Liabilities

あなたの総資産は、あなたの総負債と資本に等しくなければなりま そうでない場合は、あなたのバランスシートがアンバランスであり、あなたはあなたの資産、負債、および資本の間の不一致を引き起こしているものを見あなたのバランスシートは、あなたの会社の現在および将来の財務の健全性の大きな指標です。

あなたのバランスシートは、あなたの会社の現在およ あなたが財政的に立っている場所を見つけるためにあなたのバランスシートを使用してください。 また、あなたがガイド付きの財務上の意思決定を支援するために、あなたのバランスシートを使用することができます。

損益計算書

損益計算書とも呼ばれる損益計算書(P&L)は、特定の期間にわたるビジネスの損益を報告します。 損益計算書を使用して、特定の時間枠(毎月、四半期など)の事業運営を要約することができます。).あなたの損益計算書は売上高で始まり、純損益で終わります。

あなたの損益計算書は売上高で始まり、純損益で終わります。 あなたの損益計算書に表示される可能性がありますいくつかの他の部分は次のとおりです。

損益計算書は、あなたの会社の収入と費用についての洞察を提供します。 あなたのビジネスがいかに有益であるか見るのにあなたの損益計算書を使用しなさい。 一番下の行と呼ばれるあなたの損益計算書の最後の行は、あなたの純損益を示しています。あなたが特定の期間にわたってあなたのビジネスの収益性を評価したい場合は、あなたの損益計算書をチェックしてください。

利益剰余金計算書

利益剰余金計算書、または所有者の持分計算書には、会計期間の終わりに事業の利益剰余金が何であるかが記載されています。 利益剰余金は、あなたが負債を完済したり、投資を行うために使用することができます利益です。

利益剰余金の計算書を個別に使用することができます。 または、あなたの貸借対照表に利益剰余金計算書を追加することができます。

利益剰余金のあなたの声明が肯定的である場合は、借金を返済したり、追加の資産を購入するために余分なお金を持っています。

利益剰余金の

利益剰余金の計算書を作成するには、利益剰余金の計算式が必要です。 以下の利益剰余金の式を見てみましょう:

利益剰余金=開始利益剰余金+当期純利益–支払われた配当

上記の式を使用して、各期間の終わりに利益剰余金

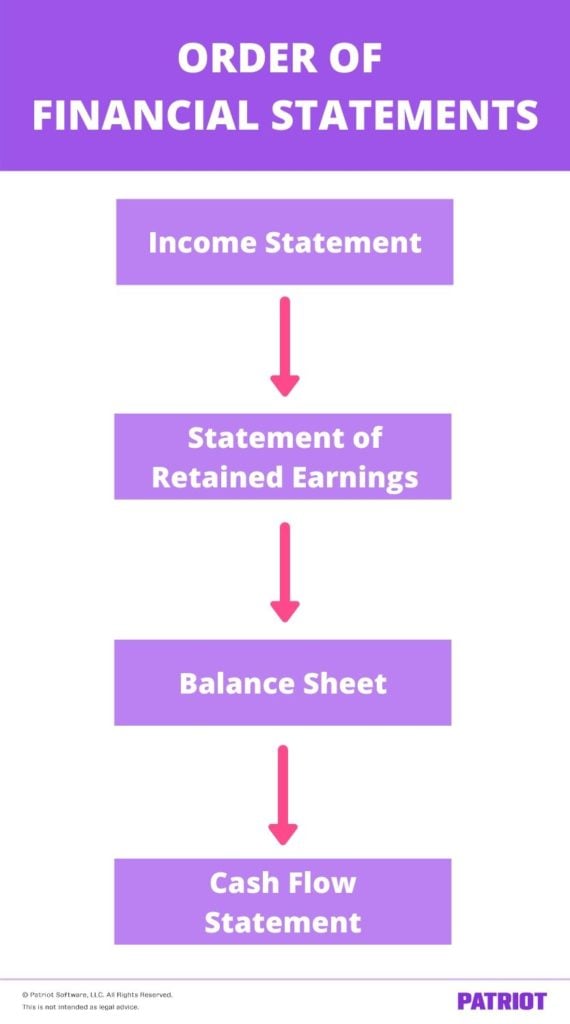

どの財務諸表が最初に作成されますか?

四つの基本的な財務諸表についてのすべてを知っているので、まず財務諸表が準備されているものを学ぶために読んでください。

損益計算書

最初に準備された財務諸表は、あなたの損益計算書です。 あなたが今では知っているように、損益計算書は、あなたの会社の収益と費用のすべてを分解します。 それはあなたの他の財務諸表を生成するために必要な情報を与えるので、あなたは最初にあなたの損益計算書が必要です。

収益は、あなたのビジネスが生成する任意の売上高になります。 費用は、在庫、家賃、またはユーティリティのような様々な運用コスト、である可能性があります。

あなたのビジネスの純利益を見、負債対あなたの販売を分析できるようにあなたの損益計算書を最初に発生させなさい。損益計算書を作成するときは、最初に収益を一覧表示します。

それから、あなたの会社が期間の間に持っていた費用からリストし、あなたの収入から費用を引いて下さい。 あなたの損益計算書の下部には、期間の純利益または損失を持っているかどうかを教えてくれます。

利益剰余金計算書

利益剰余金計算書は、会計サイクルで作成する第二の財務諸表です。

損益計算書から純利益(または純損失)を使用して、利益剰余金の計算書を準備します。

純利益または損失に関する情報を収集した後、利益剰余金の合計と投資家に支払う金額(該当する場合)を確認できます。あなたの損益計算書と利益剰余金の計算書を生成した後、それはあなたのビジネスの貸借対照表を作成する時間です。

貸借対照表

あなた ここでも、あなたの貸借対照表は、あなたの資産、負債、および資本のすべてを示しています。 あなたの総資産は、あなたの貸借対照表上のあなたの総負債と資本に等しくなければなりません。

あなたの貸借対照表を作成するためにあなたの損益計算書と利益剰余金計算書からの情報を使用してください。

貸借対照表を作成し、現在および長期資産、現在および固定負債、および資産と負債の差額(別名株式)を含めます。

キャッシュフロー計算書

最後に、他の三つのステートメントからすべての財務データを使用してキャッシュフロー計算書を作成します。 あなたのキャッシュフロー計算書は、会計期間中にあなたの収入、費用、資産、負債、および株式勘定で現金がどのように変化したかを示しています。

それはあなたの他の財務諸表のすべてからの情報を取るので、最後のあなたのキャッシュフロー計算書を準備します。

あなたの最終的な財務諸表を生成した後、あなたのビジネスの財務の健全性を追跡し、スマートな財務上の意思決定を行うためにあなたの文を使

あなたの会計プロセスを合理化するためにお探しですか? パトリオットの会計ソフトウェアは、あなたの財務諸表が苦しまないように、あなたの費用と収入を整理し、最新の状態に保つことができます。 今日のあなたの無料トライアルを開始!

もっと学ぶことに興味がありますか?

私たちのFacebookに上の頭と私たちのようなものを与えます。 私たちは常に新しい友達を作ることを楽しみます!詳細については、こちらをクリックしてください。

これは法的助言を目的としたものではありません。