財務会計基準審議会(FASB)は、企業がバランスシート上のオペレーティング-リース資産および負債を認識することを要求する新しい会計基準(ASU2016-02)を導入した。 私たちのフォレンジック会計技術は、創業以来、この条約を適用しているので、私たちのモデルと研究のすべてはすでに反映しており、この変更を反映 言い換えれば、私たちはあなたがカバーしています。

この変更の影響は、ほぼ完全に賃借人の会計(リースを支払う企業)の周りであり、この記事の焦点です。

なぜ私たちは最高だと言う

コア収益で:新しいデータ&証拠、ハーバードビジネススクール(HBS)の教授&MIT Sloanは経験的に私たちの収益データ

彼らはまた、私たちのデータは、将来の収益と株価のより予測であることを示しています。 この記事の残りの部分が示すように、私たちの基本的な分析の厳しさと利点は比類のないものです。

この変更の背景

会社は、資本リースまたはオペレーティングリースのいずれかの方法で資産をリースすることができます。

キャピタル-リースは、効果的にリース原資産を所有する債務として機能します。 簡単な類推は車か家を購入するために貸付け金を取っている;支払は周期的になされ、言葉の終わりに、資産は返済される貸付け金と完全に所有される。

オペレーティング-リースは、原資産の所有権を移転するものではなく、資産の使用のために支払いが行われます。 ここの簡単な類推はディーラーからの車をリースしている;賃借人は車を使用する権利のための支払をするが、車自体の公平を得ないし、賃貸借契約の端に車を所有しない。

この新しい会計基準以前は、GAAPは、資本リースに関連する資産および負債を会社の貸借対照表に記載することを要求していました。 通常、これらのリースは不動産、プラントおよび設備に関連している(PP&E)ので、資本リース資産はPP&eに記録され、リース負債は負債または

一方、事業体が資産を使用しており、契約上リース料を支払う義務があるにもかかわらず、資産および負債の両方のオペレーティング-リースは貸借対照表に また、この変更前は、資本リースには個別の減価償却費と支払利息が必要でしたが、オペレーティングリースにはリース一時金またはレンタル費用が必要でした。 過去の会計処理の概要を、以下の図1に示します。p>

図1:資本とオペレーティングリースの履歴会計

Source: FASB Accounting Standards Update2016-02(付録参照)

fasbのASU2016-02における最大の変化は、オペレーティング-リースが、関連する資産および負債を将来のリース支払いの現在価値で貸借対照表に これらの大規模な資産と負債は、一度ノートに隠され、今バランスシート上に直接配置され、我々は公共株式の投資家のためのより多くの透明性を必要とす

新しい標準では、まだ報告されたリース/レンタル費用が一つだけ必要です。 ただし、資産が認識されるようになったため、この単一リースコスト以外の損益計算書にも減損が認識されます。

私たちのモデルにおける歴史的な扱い

オフバランスシートの資産および負債であるにもかかわらず、オペレーティングリースの影響をモデルに バランスシート面では、投資資本および営業債務の措置に、将来の最低リース支払いの現在価値を一貫した債務コストで割り引いたものを追加しました。 この方法論は、FASBによって必要とされる新しい治療法と実質的に同一である。

損益計算書では、NOPATの計算で営業費用から利息費用の推定成分を差し引いています。 営業リース費用は一括払いとして計上しておりますので、他の資金調達費用と同様に、営業外費用として資金調達コンポーネントを削除する必要があ

最後に、債務の他の形態と一緒に、オペレーティング-リース債務は、株主価値に到達するために、企業価値から減算されます。

詳細は、オフバランスシート債務の取り扱いに関するホワイトペーパーに記載されています。

図2: モデル/メトリックに対するオペレーティングリースの方法論/影響

Source:New Constructs,LLC

モデルにおける将来の取り扱い

この会計ルールの変更が発効した後、我々は常に持っているようにオペレーティングリース負債と費用を計算していきます。 企業がオペレーティング-リース債務をどのように計算するかに差異がある可能性があることを考えると、貸借対照表に報告されたものを削除し、計算値に置き換わることになります。 私たちの価値観は、オペレーティングリースを持つすべての企業だけでなく、個々の企業の前年比の結果のためのはるかに大きな比較可能性を提供します。

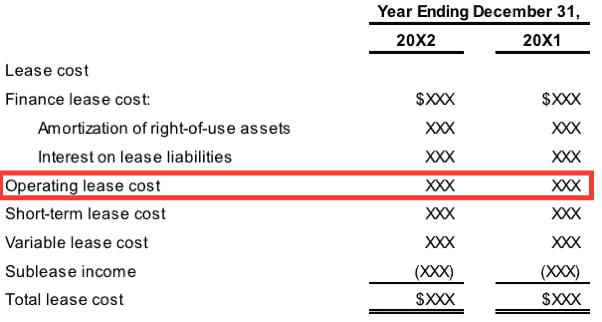

図3:新基準に基づくコスト開示の例

出典:FASB会計基準Update2016-02(付録参照)

上記の図3に示すように、オペレーティングリースコストが一括払い項目として報告されている場合、新しい構成要素は引き続き営業費用から営業リースの支払利息の見積もりを削除する。 なお、事業者がオペレーティングリース費用の支払利息部分を開示した場合には、その価値を当社の推定値の代替として検討します。

当社のモデルへの影響

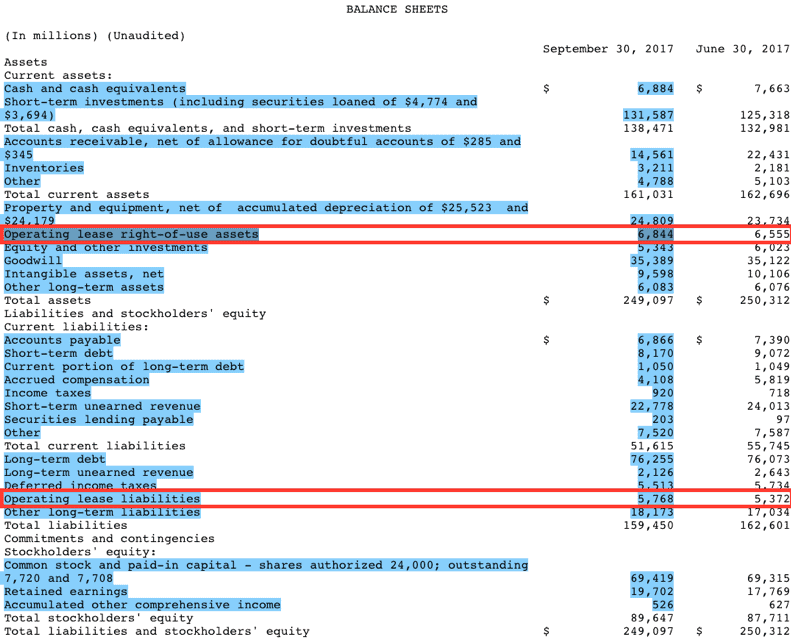

ROIC、投資資本、NOPATおよび株主価値を計算する際に、これらのオフバランスシート負債の影響を常に含めているため、この会計 ただし、公開会社の報告された総資産および負債には変更があります。この変更は2019年の暦年まで必要とされる予定はありませんが、microsoft(MSFT)など、いくつかの企業が早期に採用しています。 下の図4は、現在の会計年度のMicrosoftの第一四半期の提出から取られたものです。

図4:MSFTのオペレーティング-リース資産/負債の開示(9/30/2017Q1ファイリングから)

出典:New Constructs,LLCおよび会社の提出

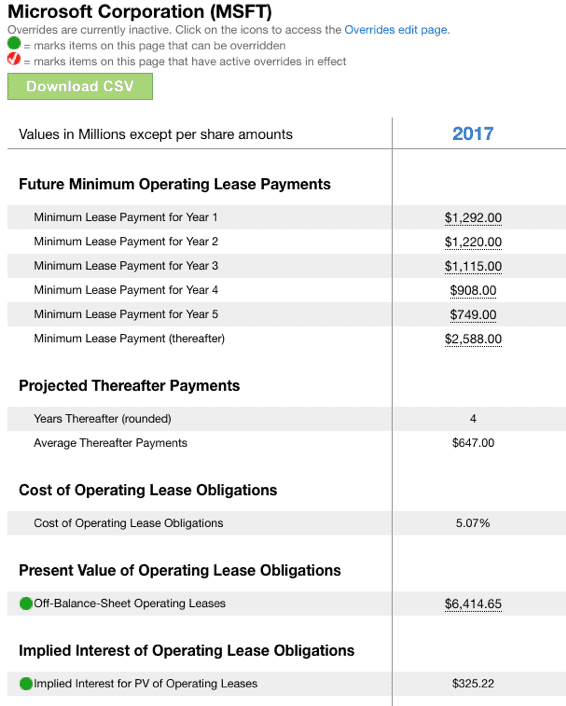

マイクロソフトは、FASBの新しい開示要件に基づき、6,844百万ドルのオペレーティング-リース資産を第1四半期に報告している。 以下の図5によると、これは、マイクロソフトの2017年度の投資資本に計算して含める6,417百万ドルと比較しています(オペレーティングリース資産の期末値の第1四半期の申告書には開示がありません)。 また、図5では、Microsoftの2017NOPATの計算で除外される325百万ドルの営業外の暗黙の支払利息にも注意してください。

図5:MSFTのオペレーティング・リースへの影響の新しい構成要素の計算

ソース: New Constructs、LLCおよび会社の申告

マイクロソフトのオペレーティングリース責任は、同社がこの新しいルールを早期に採用することを選んだ理由と思われる、そ したがって、比較的小さなオペレーティング-リース負債を持つ他のいくつかの企業も早期採用することがで

しかし、オペレーティング-リース負債/資産が比較的大きい場合、早期の採用は期待されておらず、新しいルールの採用要件の前にオペレーティング-リースを

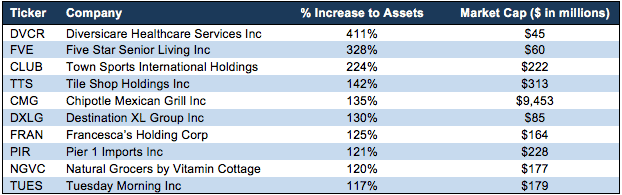

図6は、報告された資産に対して大きなオペレーティング-リース負債を有する企業を強調しています。 言い換えれば、これらの企業は、責任を開示しないことから得られた利益を維持するために新しい基準を採用することを延期する可能性が高い。

タウンスポーツインターナショナルホールディングス株式会社 (クラブ$8.15/シェア)、例えば、彼らの報告された資産は-224%以上のトリプル増加が表示されます。

図6:このルール変更による報告された資産の最大の変化

出典:New Constructs,LLCおよび会社の提出

図6に記載されている企業に加えて、新しいリース負債/資産が影響を与えるいくつかの大規模なキャップ企業を強調しています。

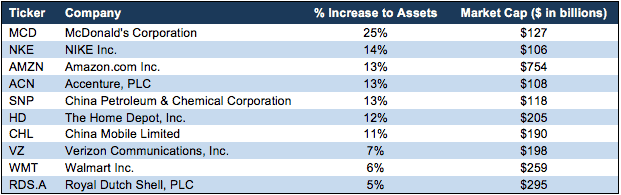

図7: 時価総額が$100Bを超える企業の報告資産の最大の変化

出典:New Constructs、LLCおよび会社の提出

図7および8は、多くの大手企業がこの会計ルール

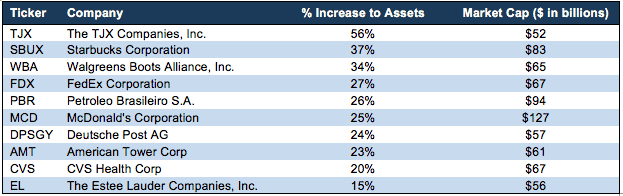

図8:時価総額が$50Bを超える企業の報告資産の最大の変化

ソース: New Constructs,LLC and company filings

“資産収益率”などの伝統的な指標を使用している投資家は、そのビジネスの会計処理に変更がある場合に、根本的なビジネスの変更を誤解させるような突然の大きな変更が表示されます。

私たちの目標

私たちは、会計基準の変更の最前線にあるように努めています。 私達は私達のモデルがビジネスで最もよく残ることを保障するために変更の月の前に準備します。

意味のあるルールの変更が発表された場合、ビジネスの真の経済性を正確に反映しながら、可能な限り多くの歴史的比較可能性を維持するために

企業がルールを早期、後期、または時間通りに採用するかどうかにかかわらず、当社のモデルは前年比で一貫しています。

付録:公式FASB会計基準アップデートからの主要な抜粋

#1主な規定

“ファイナンス-リースについては、賃借人は以下を行う必要があります:

- 財務状況計算書におけるリース支払の現在価値で最初に測定された使用権資産およびリース負債を認識する

- 包括利益計算書における使用権資産の償却とは別にリース負債の利息を認識する

- 財務活動におけるリース負債の主要部分の返済およびキャッシュ-フロー計算書における営業活動におけるリース負債および変動リース債務の返済を分類する。

オペレーティング-リースの場合、賃借人は以下のことを行う必要があります。

- リース支払の現在価値で最初に測定された使用権資産およびリース負債を財務状態計算書に認識する

- リースのコストがリース期間にわたって一般的に定額的に配分されるように計算された単一のリースコストを認識する4

- キャッシュ-フロー計算書に営業活動内のすべての現金支払いを分類する。”

この記事はもともとApril23、2018に公開されました。

情報開示

情報開示: David Trainer、Alec Estrada、Kyle Guske II、Sam McBrideは、特定の株式、スタイル、またはテーマについて書くための報酬を受け取りません。

すべての私たちの研究上のリアルタイムのアラートのためのTwitter、Facebook、LinkedInの、およびStockTwitsで私たちに従ってください。

このレポートのPDFをダウンロードするにはここをクリックしてください。

写真クレジット:cpastrick()