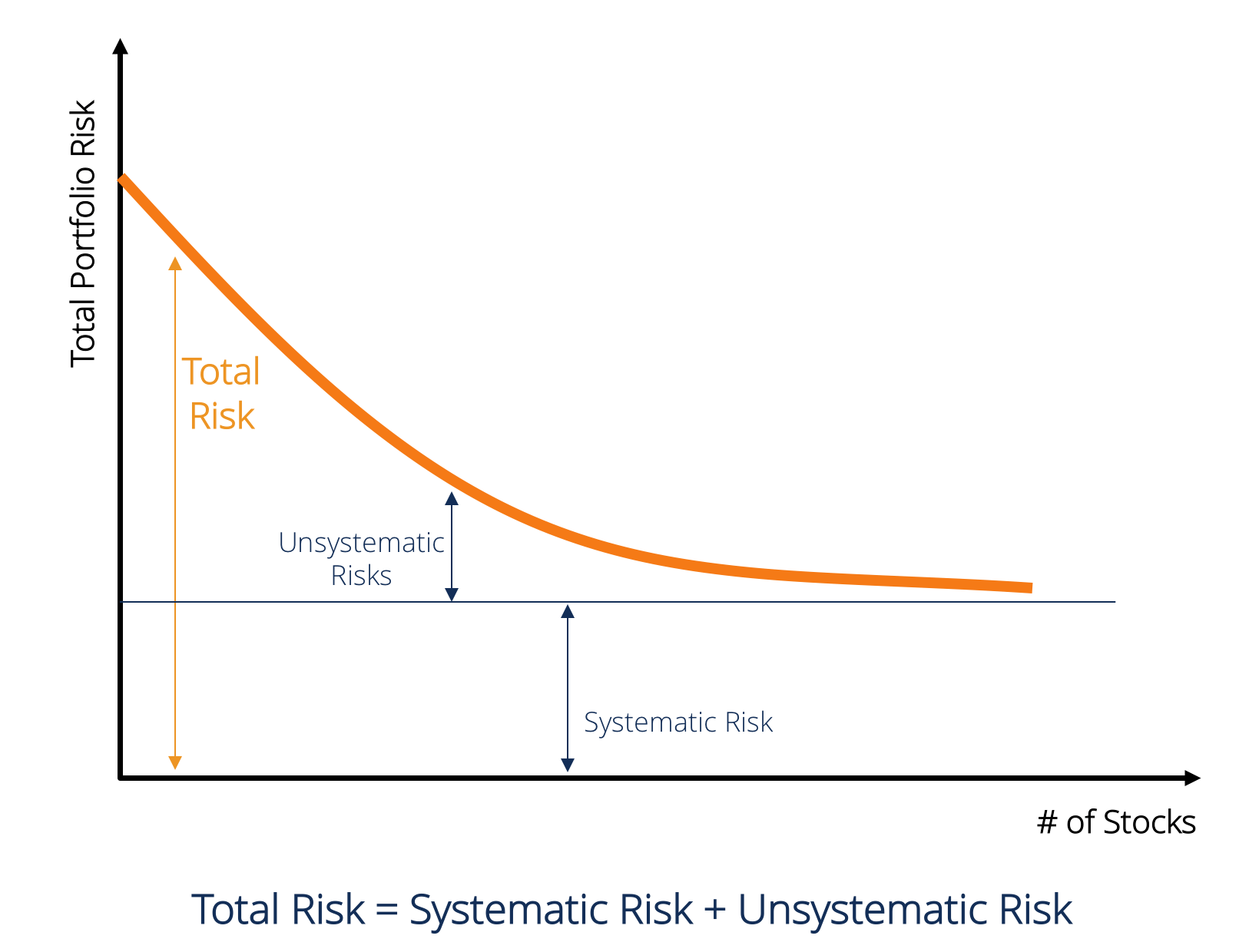

体系的なリスクとは何ですか?

体系的なリスクは、特定の会社または個人の制御を超えた要因によって引き起こされる総リスクの一部です。 体系的なリスクは、組織の外部にある要因によって引き起こされます。 すべての投資や証券ストック株式とは何ですか? 会社の株式を所有している個人は、株主と呼ばれ、会社の残存資産および収益の一部を請求する資格があります(会社が解散された場合)。 用語「株式」、「株式」、および「株式」は、交換可能に使用される。 体系的なリスクの対象となり、したがって、それは非多様化可能なリスクです。エクイティリスクプレミアムエクイティリスクプレミアムは、株式/個々の株式のリターンとリスクフリーリターンの違いです。 これは、リスクフリー証券ではなく、より高いレベルのリスクを取り、株式に投資するための投資家への報酬です。 体系的なリスクは、多数の有価証券を保有することによって離れて多様化することはできません。

体系的なリスクの種類

体系的なリスクには、市場リスク、市場リスクプレミアムが含まれます市場リスクプレミアムは、投資家がリスクフリーアセットの代わりに危険な市場ポートフォリオを保有することから期待する追加のリターンです。 金利リスク、購買力リスク、為替リスク。

市場リスク

市場リスクは、群れの精神によって引き起こされます群れの精神性金融では、群れの精神バイアスは、他の投資家がやっている 彼らは、彼ら自身の独立した分析ではなく、感情と本能によって大きく影響されます。 このガイドでは、投資家の群れバイアス、すなわち投資家が市場の方向に従う傾向の例を提供します。 したがって、市場リスクは、セキュリティ価格が一緒に移動する傾向です。 市場が低下している場合は、その後も良い実行企業の株価が下落します。 市場リスクは、全体の体系的なリスクのほぼ三分の二を構成しています。 したがって、時には体系的なリスクはまた、市場リスクと呼ばれています。 市場価格の変化は、有価証券のリスクの最も顕著な原因です。

金利リスク

金利リスクは、市場金利の変化により発生します。 株式市場では、債券価格は市場金利と逆に関連しているため、これは主に債券証券に影響を与えます。 実際、金利リスクには、価格リスクと再投資リスクという二つの反対の要素が含まれています。 これらのリスクの両方が反対方向に動作します。 価格リスクは、金利の変化による証券の価格の変化に関連しています。 再投資リスクは、利息/配当所得の再投資に関連しています。 価格リスクが負の場合(すなわち、価格の下落)、再投資リスクは正の場合(すなわち、再投資されたお金の利益の増加)になります。 金利の変動は、債券や債券などの債券証券のリスクの主な原因です。

購買力リスク(またはインフレリスク)

購買力リスクはインフレに起因して発生します。 インフレは、一般的な価格水準の持続的かつ持続的な増加である。 インフレは、すなわち、お金の購買力を侵食します。、お金の同じ量は、価格の上昇のために少ない商品やサービスを購入することができます。 したがって、投資家の収入がインフレ上昇の時代に増加しない場合、投資家は実際には実質的に低い収入を得ています。 債券securitiesFixed Income SecuritiesFixed income securitiesは、定期的または固定的な利払いの形でリターンを提供する債務商品の一種であり、そのような有価証券からの収入は名目上固定されているため、購買力リスクの高いレベルの対象となっている。 株式はインフレに対する良好なヘッジであり、したがって購買力リスクが低いとよく言われています。

為替レートリスク

グローバル化した経済市場経済市場経済は、変化する欲望や能力に応じて商品やサービスの生産が設定されるシステムと 為替リスクは、外貨の価値の変化に関連する不確実性です。 したがって、この種のリスクは、外国為替取引を持つ企業の有価証券または輸出会社、多国籍企業、または輸入された原材料または製品を使用する企業

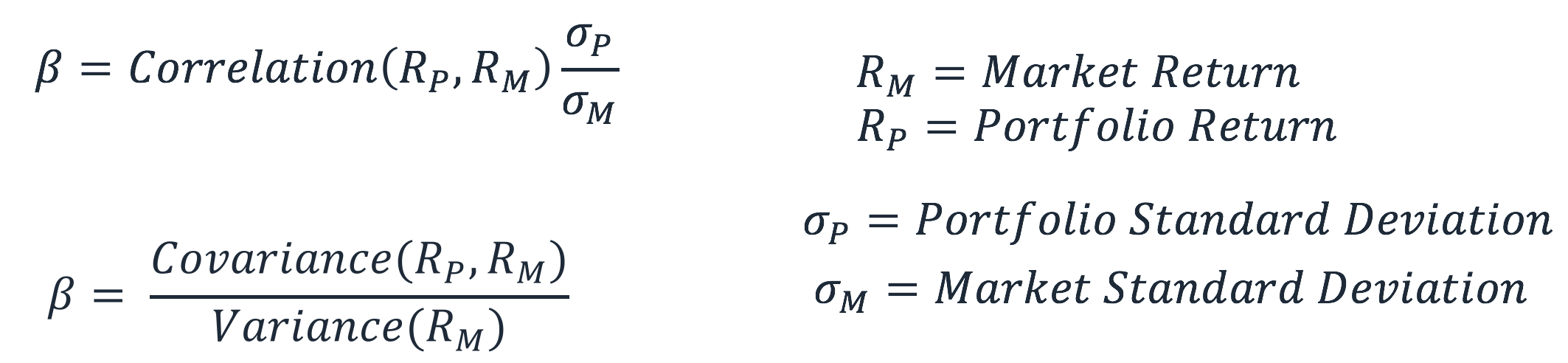

体系的なリスクの計算(β)

体系的なリスクは、経済的、政治的、社会的要因など、特定の会社の制御を超えた要因によって引き起こされる総リ これは、市場全体のリターンに対するセキュリティのリターンの感度によって捕捉することができます。 この感度は、β(β)係数によって計算することができる。ベータ係数ベータ係数は、市場全体の動きに対するセキュリティまたは投資ポートフォリオの感度または相関の尺度です。 個々の証券/ポートフォリオのリターンと市場全体のリターンを比較することにより、リスクの統計的尺度を導出することができますβ係数は、証券の市場 推定された式は以下の通りです。

RSは特定のセキュリティに対するリターンであり、RMは市場リターンです。 Βは、RM上のRSの回帰係数であることが観察され得る。 インターセプト項αは、市場リターンとは独立した証券のリターンを示します。

βの値は、次の式を使用して計算することができます。

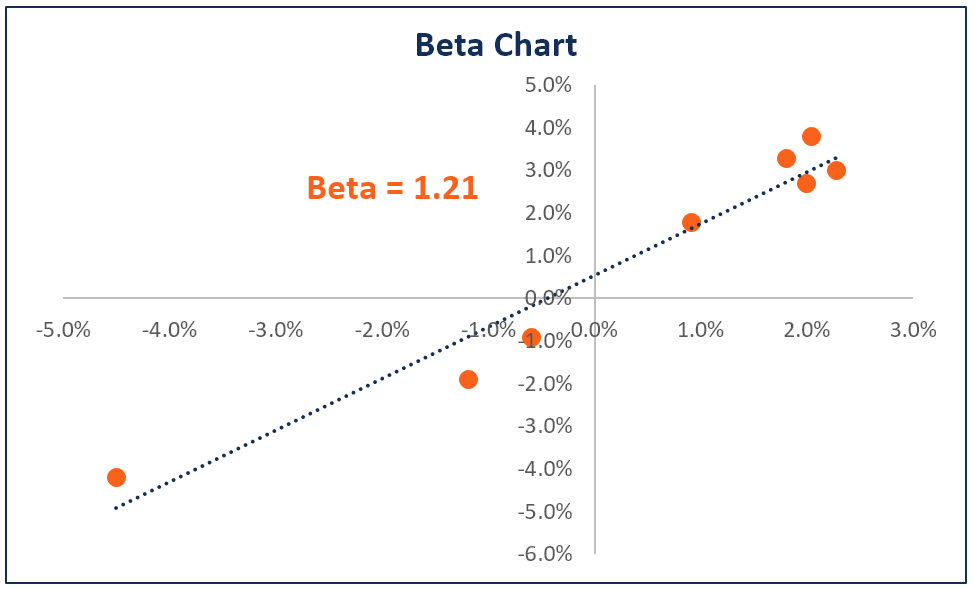

株式またはポートフォリオのベータメジャー volatilityVolatilityVolatilityは、時間の経過に伴う証券の価格の変動率の尺度です。 これは、証券の価格変更に関連するリスクのレベルを示します。 投資家やトレーダーは、市場全体のボラティリティと比較して、楽器の価格の過去の変動を評価するために、セキュリティのボラティリティを計算します。 これは、株式の体系的なリスクのためのプロキシとして使用され、それは株式が市場リスクに比べてどのように危険な測定するために使用すること 体系的なリスクを測定するためのプロキシとして使用される場合、ポートフォリオのβ値は以下の解釈を持つことができます。

- β=0の場合、ポートフォリオ/株式は市場リターンと相関していないことを示唆しています。

- ときβ<0これは、ポートフォリオ/株式は、市場のリターンと逆相関を持っていることを示唆しています。

- When0<<1ポートフォリオ/株式リターンは、ボラティリティが小さいが、市場リターンと正の相関があることを示唆しています。

- β=1のとき、ポートフォリオリターンは市場ポートフォリオリターンと完全な相関を持っていることを示唆しています。

- when β>1これは、ポートフォリオが市場と正の相関を持っていることを示唆していますが、より大きな大きさの価格の動きを持っています。

追加リソース

様々な投資リスクをよりよく理解するために、CFIは以下のリソースを提供しています

- 市場リスクプレミアム市場リスクプレミアムマーケットリスクプレミアム市場リスクプレミアムは、投資家がリスクフリー資産の代わりにリスクの高い市場ポートフォリオを保有することから期待する追加リターンです。

- クレジット-リスククレディット-リスククレディット-リスクとは、主に、金融契約の条件を遵守しなかったことによって発生する可能性のある損失のリスクです。

- 通貨リスク通貨リスクまたは為替レートリスクは、ある通貨の価値の変化による予測不可能な損益に関して、異なる国で事業を展開する投資家または企業が直面するエクスポージャーを指します。

- リスク回避リスク回避の定義リスク回避である人は、利益を上げるよりも損失を避けることを好むという特徴または特性を持っています。 この特性は、通常、潜在的に高いリターンを持つだけでなく、より高い不確実性とより多くのリスクを持つ投資よりも低いリターンと比較的知られてい