借地権の改善は、テナントのニーズを満たすために、賃貸物件に加えられた変更です。 仕切り、フロアーリングの変更、照明また更に塗ることを取付けることのようなさまざまな改善がある場合もある。 借地権の改善は、借手が拡張のために支払う場合にのみ発生します。p>

場所を所有している人が改善を行った場合、それは資本改善と呼ばれます。 賃貸人(所有者)が財産を改善する上で引き受ける作業と改善は、彼らが財産をどのように市場性に依存します。 賃借人が改善を行うための財政的支援を提供しない場合、テナント(賃借人)は、コストを負担し、その要件に従って必要な改善を行う必要があります。

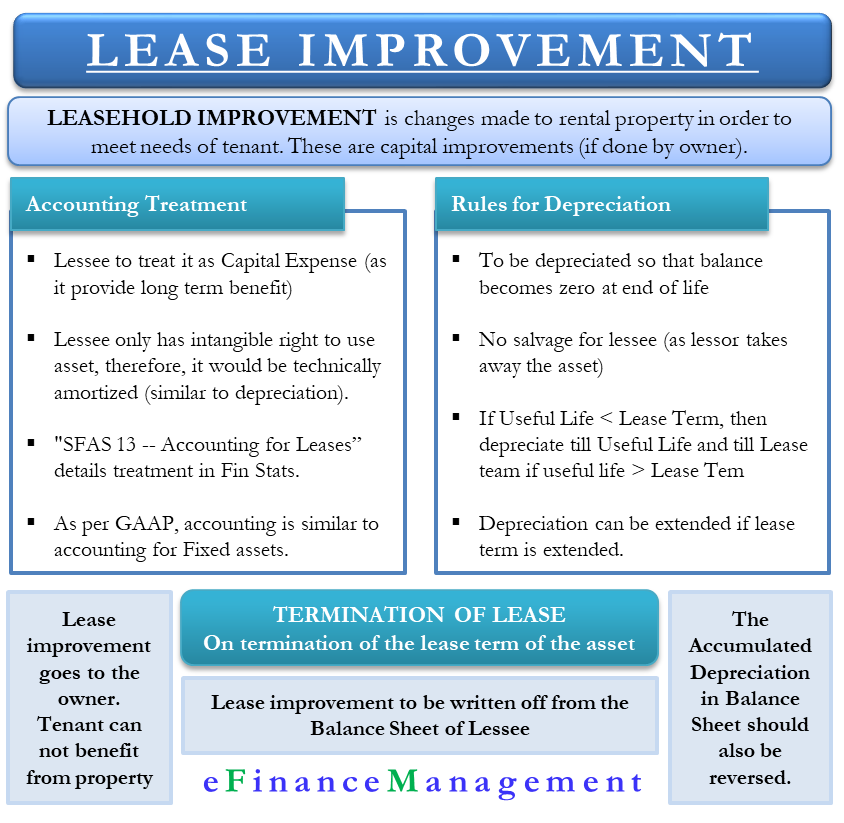

会計処理

これらの借地権の改善は長期的な利益を提供するため、借手はそれらを負う年の費用としてそれらを示すことはできません。

したがって、賃借人はそれを資本費用として扱い、時間の経過とともに減価償却する必要があります。あなたは減価償却または償却する必要がありますか?

あなたは減価償却または償却する必要がありますか? 技術的には、借手はリース期間中に資産を使用する無形の権利しか持っていません。 また、無形の権利は、会計において償却されます(減価償却されません)。 だから、賃借人はまた、技術的にこれを償却する必要があります。 ただし、借地権の改善の場合には、減価償却費よりも償却費を使用することの実質的な効果はありません。

GAAPに基づく借地権の改善

“SFAS13—リースの会計処理”は、財務諸表における借地権の改善の取り扱いを詳述しています。 GAAP(一般に受け入れられている会計原則)に従って、リース改善のための会計処理は固定資産の会計処理に似ています。 借手は、問題の資産の耐用年数にわたって改善の購入コストを減価償却する必要があります。

減価償却の目的のために、賃借人が見積もるべき最初のことは、改善の耐用年数です。 次に、その耐用年数をリース期間と比較します。 GAAPでは、耐用年数またはリース期間のいずれか小さい方まで、減価償却には定額ベースを使用することを推奨しています。 例えば、improvement2000の改善コストは七年続くだろう。 しかし、リース期間は五年です。 この場合、減価償却期間は5年間、すなわち年間400ドルになります。

借地権改善減価償却のルール

借手は、すべての借地権最後のバランスはゼロに減少します。 ほとんどの場合、賃貸人が資産を引き継ぐため、サルベージはありません。 GAAPは、以下の規則に従って減価償却と借地権の改善を関連付けます。

耐用年数ベース–借地権の改善が関連するリースの期間よりも耐用年数が低いと見積 たとえば、借手は照明が5年間続くことを期待しています。 しかし、リースの期間は九年です。 この場合、減価償却費は5年間になります。

延長リース期間ベース–借手がリースの延長または更新を期待する場合、借手はリースの追加期間をカバーするために減価償却期間を延長することができ、資産の耐用年数に制限する。

リース期間ベース–借地権の改善の寿命がリース期間と同等以上であると推定される場合、借手はリース期間にわたって改善を減価償却する必要があります。 例えば、賃借人は大理石の床が10年の耐用年数を持つことを期待しています。 しかし、リース期間は八年です。 この場合、減価償却期間は8年にする必要があります。

借地権の改善をオフに書き込み

リース期間が満了または終了すると、借地権の改善は、彼らは今、プロパティの一部であると 解約が有効になった後、テナント会社は借地権の改善の恩恵を受けることができず、価値が失われます。

期間が終了すると、貸借対照表から借地権の改善を償却する必要があります。 賃貸借契約の更新のための範囲がなければ、借用者は賃貸物件になされるさまざまな借地権の改善を見捨てる。 テナントは今、これらの資産(改善)からこれ以上のコントロールや利益を得ないので、それは同様に貸借対照表から同じをオフに打つ必要があります。

上記のように、リース期間を通じて、借地権の改善は、他の物理的な資産と同様の減価償却処理を取得します。 しかし、リース期間が終了すると、同社はその書籍に借地権の改善を行っていません。 したがって、減価償却累計額も持ってはいけません。 したがって、減価償却累計額を逆転させる必要があります。

例

家電製品の販売代理店が倉庫スペースのリースに入るとします。 場所はディストリビューターの要件と完全に一致していますが、彼はそれを使用可能にするためにいくつかのアップグレードを行う必要があります。 交渉と契約を確定することは、倉庫の所有者が建物の改善のために$10,000を支払うことを示唆しています。 しかし、販売代理店は約$20,000のコストを見積もっています。 この場合、すべての建設と設置の後、資産は財産所有者からのincentive10,000のインセンティブ信用によって相殺された2 20,000で資本化されます。

最終的な言葉

リース期間が終了すると、契約書に別段の記載がない限り、改善は家主に属します。 テナントに沿ってそれを取ることができる場合は、プロパティを損傷することがなく削除する必要があります。 彼らはそれに沿って取る場合でも、彼らは会計のためのGAAPガイドラインに従う必要があります。1-3