2019-20予算:カリフォルニア支出計画

はじめに

債務と負債の三つの主要な カリフォルニア州の債務および負債は、

- 退職負債の三つの広範なカテゴリに適合します。

- 退職負債。 後述するように、カリフォルニア州は、裁判官や州の従業員のための年金給付、退職者の健康給付、州の教師や学校管理者のための年金給付の州のシェアに関連する未資金の負債を持っています。

- 予算借入。 この記事の目的のために、これらは州が予算問題に対処するために過去に負った債務です。 これらには、他の州の資金から一般基金への融資や、都市、郡、学校やコミュニティカレッジ地区のような他の団体への未払いの義務が含まれます。

- 債券債務。 これらの負債には、資本インフラの資金調達のために州が発行した一般債務残高およびリース収益債の元本および利息の額が含まれます。

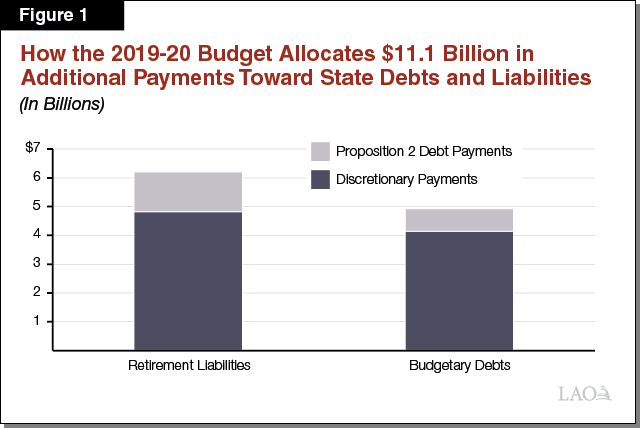

予算パッケージはRep11を返済します。2019-20年の負債総額は10億ドル。 年間予算は、設定された憲法と法定返済スケジュールの下で、毎年負債の数十億ドルを支払います。 これらには、例えば、政府債務債の債務返済に数十億ドルが含まれます。 これらの定期的な支払いに加えて、2019-20予算パッケージは、退職負債と予算借入の2つのカテゴリの負債の返済に向けて大幅な追加支払いを行います。 全体として、図1が示すように、予算は$11になります。債務残高と負債の返済で1億、二つのカテゴリに分類:

- 裁量支払い。 支出計画は、債務と負債を返済するために裁量的な一般資金(公的目的のために使用できる資金)で$9億を使用しています。 この合計のうち、支出計画は、退職負債の返済に$4.8億を割り当て、予算債務に4 4.1億を割り当てます。

- 命題2の支払い。 支出計画はまた、様々な目的の間で必要な命題2(2014)債務の支払いに$2.2億を割り当てます。 これらの支払いの合計金額は、提案2の規定に基づく憲法上の式によって設定されていますが、議会は、その資金のどのくらいの異なる許容される使 この合計のうち、支出計画は、退職負債の返済に$1.4億を割り当て、予算債務に7 781百万を割り当てます。

この記事では、2019-20予算がこ

退職負債

州の負債に対する州の支払い

州は大きな退職負債を持っています。 未積立負債は、将来に関する様々な数理計算上の仮定を考慮した後、これまでに獲得した給付を支払うために手元に不十分な資産があるとアクチュアリーが判断した場合に存在します。 2018年6月30日現在、州は州の従業員(CalPERSによって管理される)と教師(CalSTRSによって管理される)、州の従業員によって獲得された退職者の健康上の利益に関連した大規模な未資金負債を抱えている。

- 年金。 二つの年金制度の間で、州の年金未積立負債は合計9 93.1億(州の従業員年金のためのCalPERSで3 59.7億と教師の年金のためのCalSTRSで3 33.4億)と推定されています。 これらの年金未積立負債は、(1)過去の拠出額が推奨額を下回っていること、(2)過去の実際の投資収益率がアクチュアリーが想定しているよりも低いこと、(3)数理計算上の仮定の変更(例えば、人々が長生きし、システムの投資収益率が将来的に低くなることを前提としていること)によるものである。

- 退職者の健康。 状態は何十年もの間、年金給付をprefundedているのに対し、状態はごく最近退職者の健康上の利点をprefundするために脇にお金を設定し始めました。 アクチュアリーは、状態がliability86.5億の負債のための資産で唯一の$874.3百万を持っていることを推定している—状態はun85.6億の未積立退職者の健康責任を持

退職負債に対する補足的な支払い。 補足的な支払いは、そうでなければ拠出されるものを上回っている退職給付を事前に拠出するための拠出です。 後述するように、2019-20予算パッケージは、州の退職未資金負債を減らすためにいくつかの補足的な支払いを行った。 (さらに、我々は他の場所で議論するように、予算はCalSTRSとCalPERSで学区の未資金負債を減らすために州の資金を指示します。)

- 四会計年度にわたってカルパースに2 2.8億一般基金の支払い。 2019年の第33章(SB90、予算および財政審査委員会)は、2018-19年にCalPERSに一般的な基金の補足支払いを充当しています(§2。5億ドル)、2020-21(265百万ドル)、2021-22(200百万ドル)、および2022-23(35百万ドル)。 (2018-19で行われた支払いは、2019-20予算パッケージの一部ですが、予算目的のために2018-19に起因していました。)第33章では、これらの補足的な支払いは、カルパースへの州の一般的な基金の拠出の年金制度のシェアに基づいて配分されることを指定しています。 したがって、55パーセントが平和将校/消防士年金給付に、34パーセントがその他の年金給付に、7パーセントが安全年金給付に、3パーセントが産業年金給付に配分される。 州と交渉ユニット5(ハイウェイパトロール)との間の覚書(MOU)を批准する法律—第859章(AB118、予算委員会)—2020-21の補足支払いを変更し、243万ドルの一般基金がハイウェイパトロール年金給付になり、22万ドルがカルパースへの一般基金の年間拠出に基づいて上記のように配分されるようにした。

- 高速道路パトロール年金への支払い。 第33章によって設立された2億4300万ドルの2020-21一般基金補足支払いを高速道路パトロール年金給付に向けることに加えて、ユニット5MOUはまた、高速道路パトロール年金給付への他の2つの補足支払いを設定します。 まず、MOUの4つの会計年度(2019—20、2020—21、2021-22、および2022-23)ごとに、自動車口座は2500万ドル(4年間で合計1億ドル)をハイウェイパトロール退職給付に拠出します。 この契約は、2021-22および2022-23に予定されている支払いを行うのに十分な収入があるかどうかを判断するための財務ディレクターが”単独の裁量”を有するこ 第二に、覚書は、高速道路パトロール給付への補足雇用者年金の支払いとして、契約期間中に高速道路パトロール役員の約1%が支払うことをリダイレクトします。 4つの会計年度にわたって、政権は、これがそうでなければ拠出されるものを上回る年金給付に約2200万ドルを拠出することになると推定しています。

- CalSTRSでの州の未資金負債への支払い。 第33章では、CalSTRSにおける州の未資金負債に対する補足的な支払いとして、2019-20から2022-23までの追加の一般資金を充当しています(これらの支払いは州の提 2019-20では、予算はこの目的のために$1.1億を充当します。 将来的には、歳出額は州の歳入パフォーマンスに大きく依存する年間提案2要件に依存しますが、行政は州が$1を支払うことを前提としています。これらの将来の年で8億。

学校区の負債に対する州の支払い

学校区の年金拠出金を補う支払い。 また、学校区には未積立の退職負債が多い。 支出計画は、学校区の負債を返済するために州の一般基金の資金を使用することによって、これらの負債を削減しようとしています。 これらの州の支払いは補足的な支払いであり、それ以外の場合はシステムに貢献するものに加えていることを意味します。 具体的には、支出計画は約provides1を提供します。学区のCalSTRSの未資金負債の方の6十億および学区のCalPERSの未資金負債の方の$660百万。

地区の年金費用の一部を今後二年間支払います。 この支出計画はまた、今後2年間の地区の年金費用の一部を支払うことによって、学区に追加の金銭を提供します。 具体的には、予算は、州が地区のCalstrsコストの一部を支払うために6 606百万を提供し、州が地区のCalPERSコストの一部をカバーするために2 244百万を提供します。 これらの支払いは、既存の年金拠出金を補うのではなく、州や地区の債務残高を減らすのではなく、地区が支払うことになるものを相殺することを (これらの支払いについては、2019-20支出計画:教育の投稿で詳しく説明しています。)

予算借入

支出計画は、(1)遅延、(2)特別資金融資、(3)決済の三つのカテゴリーに分類される残りの予算借入金額に対処する上で重要な進歩を遂げ このセクションでは、この点で実行される各アクションについて説明します。

Deferrals

予算不足に対処するために、さまざまな時点で、州は一時的な予算上の利益を提供し、異なる会計年度にコストをプッシュするために歳

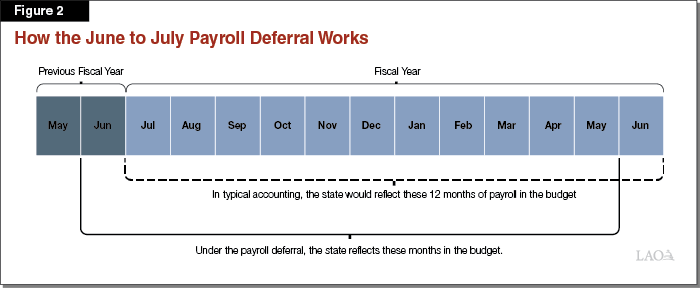

給与繰延の背景。 州は従業員に毎月支払います。 2009年10月の予算パッケージには、6月から7月初めまでの州の給与の継続的な1ヶ月の延期が含まれており、州の節約を提供していました。 この行動は州の会計報告書にのみ反映されていました—給与が実際に州の従業員に発行された時期には影響しませんでした。 継続的に、州の予算文書はまだ12ヶ月の給与を反映していますが、会計年度の最後の月の6月の給与を反映するのではなく、前会計年度の6月を反映し 図2は、この仕組みを示しています。 (予算上の目的のために、州は一般基金の延期を認めただけであり、他の基金の声明は認めなかった。)

給与延期を元に戻すためのコスト。 最初の年に延期が行われ、州は年間の費用の部分的なコストのみを支払うため、州にとって大幅な節約になります。 例えば、給与繰延の場合、州は11ヶ月の給与を2009-10予算に反映し、予算節約に数億ドルを提供しました。 逆に、この延期を取り消すと、州は追加の給与月—13ヶ月—を予算に反映し、追加の費用を負担しなければならないことを意味します。 支出計画は、給与繰延を元に戻すために$707百万の一般的な資金を割り当てました。 (この延期の取り消しに関連する予算特別基金費用はありませんでした。)

年金繰延の背景。 州は、州の従業員のための年金拠出金のためにカルパースに四半期ごとの支払いを行います。 州は、次の会計年度の第一四半期にカルパースに第四四半期の貢献を支払っています。 (私たちのオフィスは、この延期が最初に行われた年を発見することができませんでした。)これは、状態が月の最初の数日間で転送を行うことを意味します。 この繰延は、州の一般基金年金の支払いにのみ適用されます—他のファンドの第四四半期のカルパーズの支払いは月に支払われます。年金繰延を元に戻すためのコスト。

年金繰延を元に戻すには、月の終わりにカルパーに資金を移す必要があります。 支出計画は、年金繰延を元に戻すために9 973百万の一般的な資金を割り当てました。 (この延期の取り消しに関連する特別な資金コストはありませんでした。)

特別基金ローン

2000年代を通じて、特にドットコムのバストと大不況に対応して、状態は、一般的なファンドの予算の問題に対処するために、他の州の口座から一般基金、特に特別基金に金額を貸し付けました。 一般基金は、特別基金が作成された目的を満たすことができるようにするために必要なときに特別基金を返済する必要があります。 裁判所は、この基準の下で特別資金を返済する時期についての決定を行う際に議会の緯度を与えています。

特別基金ローン返済の最近の歴史。 州は2013-14年以来、特別基金の融資に向けて大幅な返済を行っています。 (この期間の前に、返済は、一般的に大幅にバランスを支払うことではなく、特別な資金のニーズに対処するために行われました。)その会計年度の初めに、州は未払いの特別基金の融資でover5億以上を負っています。 (この金額は、このセクションで後述するように重量料ローンを除外します。)提案2が2014年に可決された後、州はこれらの未払いの融資と返済に対処するための専用の資金源を持っていました。 例えば、2015-16年には、州は約14億ドルの特別基金ローン返済を行いました。

状態は完全に2019-20年にすべての未払いの特別基金の融資を返済します。 支出計画は、すべての未処理の特別基金ローンを一般基金に完全に返済します。 最近の予算は、提案2の規定の下で憲法上必要な債務の支払いを使用して特別基金の融資を返済しているが、支出計画は、これらの融資残高を返済する (この数字には、合計図1に表示されていない交通渋滞救済基金への返済も含まれています。)

重量手数料ローン—特別基金ローンのユニークなタイプ—も完全に返済されています。 また、支出計画は完全に一般的な基金にすべての未処理の重量料ローンを返済するために$886百万を使用しています。 2011年には、予算関連の法律は、輸送関連の債券のための債券の債務サービスに資金を供給するために重量手数料収入をリダイレクトしました。 当初、収入の額は債務返済費用を上回り、州はその過剰を一般基金に貸し付けました。 時間が経つにつれて、債務サービスのコストは、彼らが今重量料金収入を超えるように増加しています。 一般基金は、その差額を支払うことによってローンを返済してきた(状態はまた、必要な提案2債務の支払いに向けてこれらの返済を数えてきた)。 今年は、支出計画は、一般的な目的の一般的な資金の金銭を脇に設定することにより、重量料金ローンの残高全体を返済します。

決済義務

特定の条件の下で、状態は命題98″決済”義務を作成します。 提案98は、学校やコミュニティカレッジのための最小の資金調達レベルを設定します。 最低限必要な資金調達レベルは、多数の要因に依存する一連の式に基づいています。 基本的な要因のほとんどは、予算の採択後に更新され、ほとんどの場合、これらの変更は、必要な最小資金調達レベルの変更につながります。 最終的に必要な資金調達レベルが最初の予算見積もりよりも高い場合、州は解決する必要があります—学校や大学に追加の充当を行います。

州は2019-20年にすべての未解決の決済義務を返済します。

会計年度が終了しているときに状態が落ち着くことがありますが、他の回は、状態がすぐに落ち着くことはありません。 後者のケースでは、状態は決済義務として知られている優れた財政債務を作成します。 2019-20シーズンの時点で、州は687万ドルの未払い残高を抱えていた。 2019-20年度予算案は、この未解決の解決策をすべて返済しています。 この合計のうち、州は提案2の下で必要な債務の支払いに向けて$391百万をカウントします。 (提案2の規定は、2014-15より前に作成されたすべての決済義務を許容債務支払いとして定義しました。)