時価総額比率とは何ですか?

時価総額比率は、投資が会社に行われた場合、会社の資本構造がどのように影響するかを決定する際にアナリストを助

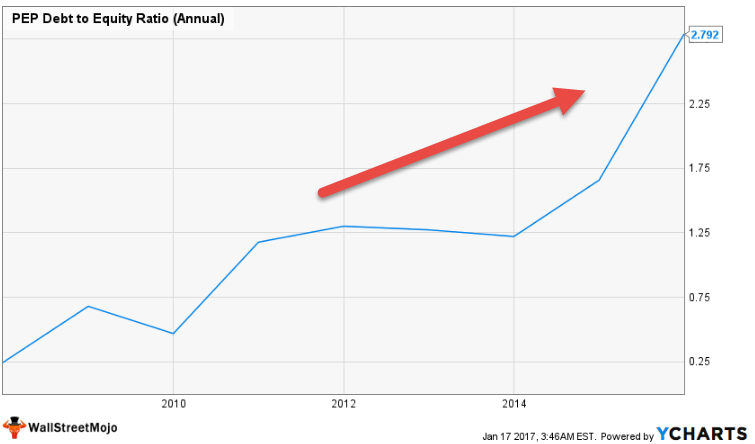

株式に対するペプシの負債は0.50xで2009年から1010年にかけてあった。 しかし、それは急速に上昇し始め、2にあります。現在792倍 これはペプシにとってどういう意味ですか? 自己資本比率に対する負債はどのように劇的に増加しましたか? これはペプシのために良いか悪いですか?

この比率で、会社が資本構造に”負債”をどれだけ注入したかを理解しようとします。 それは簡単です;私達は総資本の負債の割合を点検します。 これを理解するには、まず資本構造を理解する必要があります。

資本構造は、会社の資本の株式と債務の割合を示しています。 経験則はあらゆる会社のため公平と負債間の2:1の比率を維持することである。 しかし、実際の生活の中で、それは常に発生しません。 したがって、投資家としての私たちはそれを見て、会社の資本にどれくらいの株式と債務があるかを確認する必要があります。しかし、一つの比率だけが私たちに正確な画像を与えることができないでしょう。

だから我々は、我々は資本の債務を理解するそれを通して三つの比率を見ていきます。 これは、金融レバレッジ比率とも呼ばれます。 私たちが見ていきます三つの比率は、–債務-自己資本比率、資本化比率への長期債務、および資本化比率への総債務です。これらの3つの比率の式を見てみましょう。

資本化比率式

#1–負債対自己資本比率

まず、負債対自己資本比率を見てみましょう。

負債-自己資本比率=負債総額/株主資本

ここでは、負債総額を考慮し、株主資本と比較します。 これは基本的な資本構成比率であり、会社の資本にどれくらいの負債と資本が注入されているかについてのアイデアを提供します。 ここでは、負債総額には短期債務と長期債務の両方が含まれ、株主資本には株式資本、準備金、非支配持分、株主に帰属する持分のすべてが含まれます。

債務のない会社の場合、債務-自己資本比率はゼロになり、この比率の考え方は無関係です。

#2–資本化への長期債務

次の比率を一目で見てみましょう。

時価総額比率=長期債務/時価総額

これは、時価総額の最初の最も重要な比率です。 私たちは、すべての角度から債務の割合を理解するために、すべての三つを見ています。 この比率は、資本化と比較して長期債務の割合について教えてくれます。

資本化とは、長期債務と株主資本の合計を意味します。 例のセクションでは、それを計算する方法を理解します。3番目に重要な比率を見てみましょう。

#3–総額に対する負債の合計

3番目に重要な比率を見てみましょう。

#3-総額に対する負債の合計

時価総額比率=負債総額/時価総額

前の比率の唯一の違いは、これは短期債務を含めることです。 この比率では、負債総額を見て、資本化と比較した負債総額の割合を調べます。

負債総額とは、長期債務と短期債務の両方を意味します。

負債総額を意味します。 そして、資本化は、いつものように、債務プラス株式を意味します。 しかし、この場合、資本化には短期債務も含まれます(つまり、資本化=長期債務+短期債務+株主資本を意味します)。

例のセクションでは、この比率を計算する方法を見ていきます。

解釈

上記の三つの比率を考慮すると、企業が長期的にどのようにしているかを理解することができます。しかし、我々はそれがで動作する業界に応じて、企業のレバレッジを判断しながら差別を使用する必要があります。

しかし、我々は差別を使用する必要 非常に資本集約的であり、予測可能なキャッシュフローを持っている会社は、通常、より高い債務比率を持っています。 たとえば、電気通信、公益事業、パイプラインの企業は非常に資本集約的であり、合理的に高いキャッシュフローを持っています。 したがって、これらの種類の企業の時価総額比率は、通常のシナリオでは高くなります。

他のケースでは、IT企業と小売企業は資本強度が低く、したがって比率が低い。

投資家はまた、彼らが投資したい企業のキャッシュフローについて考える必要があります。 彼らは、これらの特定の企業が債務を返済するのに十分な純現金流入を持っているかどうかを確認する必要があります。 企業は、キャッシュフローの適切な量を持っている場合は、その資本化率は、通常、高く、その逆になります。 これを理解するには、投資家はレバレッジ比–インタレスト-カバレッジ比を見る必要があります。

比率を見てみましょう–

インタレスト-カバレッジ率=EBIT/支払利息

EBITは、利息と税金の前の利益を意味します。 会社の損益計算書を見ると、すぐにEBITを見ることができます。 この措置は、会社がその利息を完済するのに十分な収益を持っているかどうかを確認するために使用されます。 負債比率を見ることと共に、投資家は会社が興味を完済する十分な収入を有するかどうか調べるために興味の適用範囲の比率を見るべきである。

債務比率とインタレストカバレッジ比を見てとともに、投資家はまた、一度か二度だけでなく、時間に時間を見てする必要があります。 会社が資本化の面でどこにあるのかを明確に把握するために、投資家は一定期間の数字を見るべきです。 最後に、彼らはまた、より良い理解を得るために、資本化率とインタレストカバレッジ率をピア企業と比較する必要があります。p>

4.9(1,067評価)250+コース/40+プロジェクト|1000+時間|フルライフタイムアクセス|修了証明書

また、ebit対ebitdaを見てください。

大文字比率の例

ここで、この比率を詳細に理解するためのいくつかの例を見てみましょう。

例1

M Corporationは年末にいくつかの情報を提供しており、以下の情報から、投資家の観点からM Corporationの資本比率を理解する必要があります-

| 詳細 | us$ |

| 株主資本 | 100,000 |

| 負債合計 | |

| 負債合計 | |

| 負債合計 | |

| 負債合計 | |

| 100,000 | |

| 短期債務:長期債務 | 3:2 |

私たちは、この情報を与えられています。 今、私たちはM社のこの比率を理解するのに役立つ三つの比率を見つけるでしょう。

最初の比率から始めましょう。

負債-自己資本比率=負債総額/株主資本

ここでは、負債総額が与えられ、株主資本も知っています。

So putting the value in the ratio, we would get Debt-Equity Ratio as –

| Details | In US $ |

| Shareholders’ Equity (A) | 100,000 |

| Total Debt (B) | 100,000 |

| Debt-Equity Ratio (B/A) | 1 |

負債-自己資本比率から、これは比較的良い会社であり、資本と債務の両方を均等に使用して事業と拡大に資金を供給していると結論づけることが次の比率を見てみましょう。

資本化比率=長期債務/資本化

私たちは、債務総額を知っており、短期と長期の債務の比率が与えられています。最初に長期債務と短期債務を計算してみましょう。

| Details | In US $ |

| Total Debt | 100,000 |

| Short term Debt: Long term Debt | 3:2 |

| Long term Debt | 40,000 |

| Short term Debt | 60,000 |

Now, putting the value of Long term debt into ratio, we get –

| Details | In US $ |

| Shareholders’ Equity (1) | 100,000 |

| Long term Debt (2) | 40,000 |

| Capitalization (3=1+2) | 140,000 |

| Capitalization Ratio 1 (2/3) | 0.285 |

From the above ratio, we can conclude that the ratio of M corporation is lower. この企業がIT業界のものであれば、それはかなり良いことです。 しかし、それは電気通信、ユーティリティなどのような資本集約的な産業からのものであれば。 その後、M社はその比率を改善する必要があります。

のは、第三の比率を見てみましょう。

時価総額比率=総負債/時価総額

ここでは、時価総額に総負債を含める必要があるため、時価総額の値は異なります。

| Details | In US $ |

| Shareholders’ Equity (D) | 100,000 |

| Total Debt (E) | 100,000 |

| Capitalization (D+E) | 200,000 |

Let’s put the value into the ratio.

| Details | In US $ |

| Total Debt (G) | 100,000 |

| Capitalization (F) | 200,000 |

| Capitalization Ratio 2 (G/F) | 0.50 |

From the above ratio, we can conclude the same. この企業がIT業界のものであれば、それはかなり良いことです。 しかし、それは電気通信、ユーティリティなどのような資本集約的な産業からのものであれば。 その後、M Corporationは資本化率を向上させる必要があります。

Example # 2

Company C has furnished the below information –

| Details | In US $ |

| Shareholders’ Equity | 300,000 |

| Total Debt | 200,000 |

| EBIT | 75,000 |

| Interest Expenses | 20,000 |

資本化率とインタレストカバレッジ率を計算する必要があります。

この例は、投資家として、会社の長期的な目標に対する利息カバレッジの役割を理解する必要があるため、重要です。 会社が負債の興味を支払うのに十分な現金を有することができれば進むべきよいスタンスにある;さもなければ、会社は現在の地位の相当な改善を比を計算してみましょう。

比を計算してみましょう。

私たちは負債総額と株主資本を与えられているように

時価総額を計算してみましょう。

| Details | In US $ |

| Shareholders’ Equity (1) | 300,000 |

| Total Debt (2) | 200,000 |

| Capitalization (1+2) | 500,000 |

Putting the value of total debt and capitalization into the ratio, we get –

| Details | In US $ |

| Total Debt (3) | 200,000 |

| Capitalization (4) | 500,000 |

| Capitalization Ratio 2 (3/4) | 0.40 |

c社は、長期的に成功したい場合は、資本化を改善する必要があります。

今、金利カバレッジ率を計算しましょう。

Interest-Coverage Ratio = EBIT / Interest Expense

Putting the value of EBIT and Interest Expense, we get –

| Details | In US $ |

| EBIT (5) | 75,000 |

| Interest Expense (4) | 20,000 |

| Interest-Coverage Ratio (5/4) | 3.75 |

この場合、インタレストカバレッジ比はかなり良いです。 つまり、資本比率がはるかに低い場合でも、会社は収入の面で良好な地位を持っていることを意味します。 全体像を理解するには、会社のすべての比率を見て、会社への投資が良いアイデアかどうかを判断する必要があります。

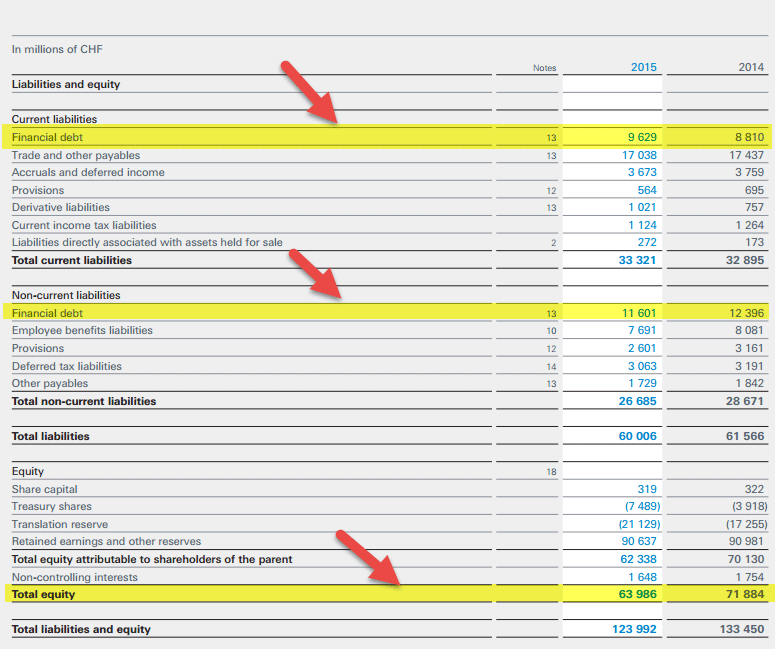

ネスレの例

以下のスナップショットは、31th December2014のネスレの連結貸借対照表です&2015

ソース: Nestle

From the table above –

- Current Portion of Debt = CHF 9,629 (2015) & CHF 8,810 (2014)

- Long Term Portion of Debt = CHF 11,601 (2015) & CHF 12,396 (2014)

- Total Debt = CHF 21,230 (2015) & CHF 21,206 (2014)

#1 – Debt to Equity Ratio

Debt to Equity Ratio = Total Debt / Total Equity

| In millions of CHF | 2015 | 2014 |

| Total Debt (1) | 21230 | 21206 |

| Total Equity (2) | 63986 | 71884 |

| Total Debt to Equity | 33.2% | 29.5% |

The Total Debt to Equity ratio has increased from 29.5% in 2014 to 33.2% in 2015.

#2 – Capitalization Ratio = Long Term Debt / Capitalization

| In millions of CHF | ||

| 2015 | 2014 | |

| Long Term Debt | 11601 | 12396 |

| Total Debt | 21230 | 21206 |

| Total Equity | 63986 | 71884 |

| Total Debt and equity (Capitalization) (2) | 85216 | 93090 |

| Ratio | 13.6% | 13.3% |

資本比率はわずかに13.3%から2014年に13.6%に2015年に増加していました。

#3 – Capitalization Ratio = Total Debt / Capitalization

| In millions of CHF | ||

| 2015 | 2014 | |

| Total Debt (1) | 21230 | 21206 |

| Total Equity | 63986 | 71884 |

| Total Debt and equity (Capitalization) (2) | 85216 | 93090 |

| Ratio | 24.9% | 22.8% |

The capitalization ratio had marginally increased from 22.8% in 2014 to 24.9% in 2015.

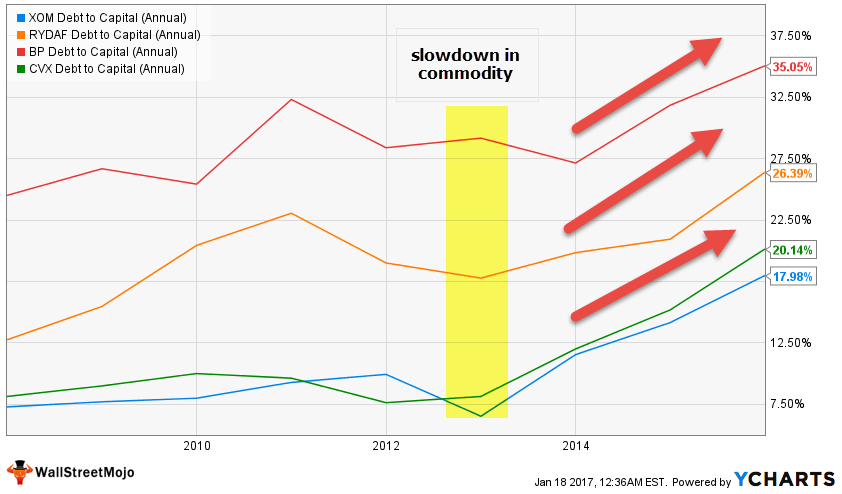

石油の時価総額比を分析する&ガス会社(エクソン、ロイヤルダッチ、BP&シェブロン)

以下は、エクソン、ロイヤルダッチ、BP、およびシェブロンの(負債対総資本)グラフである。

ソース:ycharts

この比率は、石油の大部分で増加していることに注意してください&ガス会社。 This is primarily due to a slowdown in commodity (oil) prices and thereby resulting in reduced cash flows, straining their balance sheet.

| Period | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-Dec-15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-Dec-14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-Dec-13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-Dec-12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-Dec-11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-Dec-10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-Dec-09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-Dec-08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-Dec-07 | 24.5% | 8.1% | 12.7% | 7.3% |

出典:ycharts

ここで注意すべき重要な点は次のとおりです–

- エクソン比率は6.5%から18.0%に3年ピリオド。

- BP比は28.4%から35.1%に3年間で増加しました。

- シェブロン比率は8.1%から20.1%に3年間で増加しました。

- ロイヤルダッチ比率は17.8%から26.4%に3年間で増加しました。

Exxonを同業他社と比較すると、Exxonの資本化率が最高であることに注意してください。 エクソンは、このダウンサイクルで回復力のあるままであり、その質の高い準備金と管理執行のために強力なキャッシュ-フローを生成し続けています。

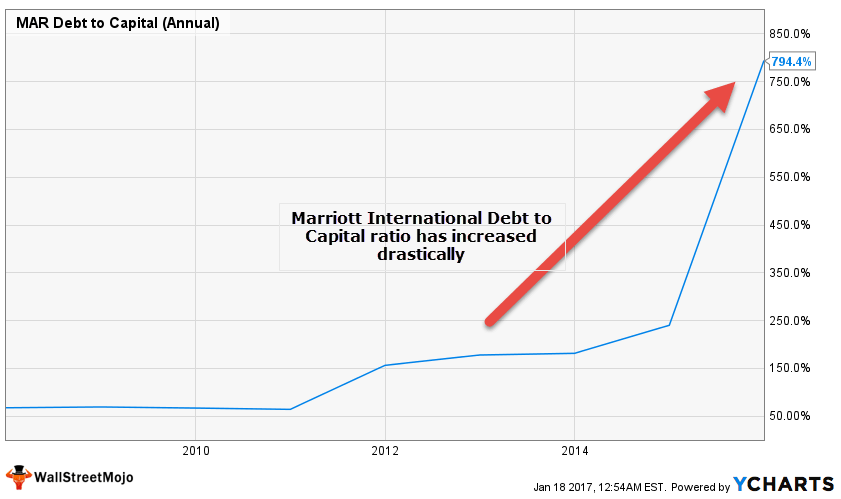

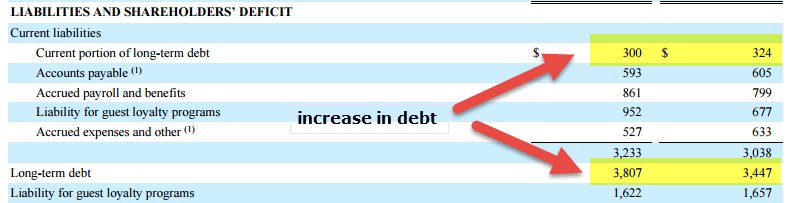

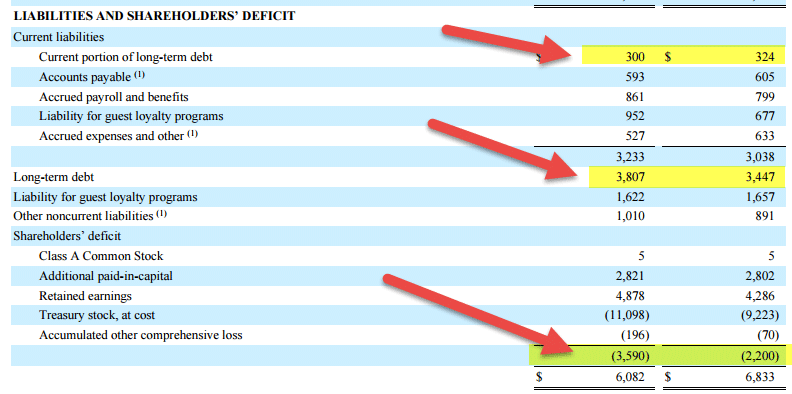

なぜマリオット–インターナショナル資本比率が大幅に増加したのですか-ケーススタディ

なぜあなたは自己資本比率への債務が大幅に増加していると思いますか?P>

ソース: ycharts

ちょうど再訪するために、自己資本比率に対する債務の式は何ですか=総債務/(総債務+株式)

会社は不均衡な債務額を引き上げましたか?

下の画像は、2014年と2014年のマリオット国際債務の詳細を提供します。 我々は、債務がわずかに増加していることに注意してください。 我々は間違いなく資本化率の増加のために債務のこの限界的な増加を責めることはできません。P>

ソース: マリオットインターナショナルSEC申請

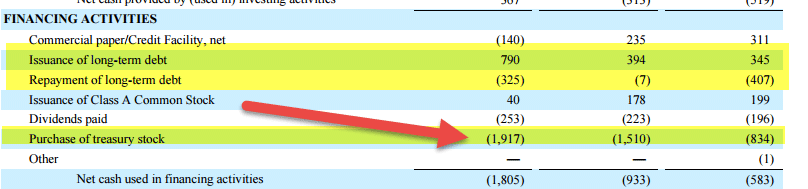

株主資本は答えですか?

株主資本は減少しましたか? はい、それはしました!

マリオットインターナショナルの財務活動からのキャッシュフローの下のスナップショットを見てください。 私たちは、同社が株式を買い戻していることに注意してください。 2015年、マリオット-インターナショナルは19億1700万ドル相当の自己株式を買い戻した。 同様に、2014年には、15億ドル相当の自己株式を買い戻しました。

ソース:マリオットインターナショ

source: マリオットインターナショナルSEC出願

私たちは、株主の持分があったことに注意してください-$3.59億2015年と-2.2億2014年に。

これは負の数であるため、総資本(総負債+資本)が減少し、それによって資本比率が増加します。 (シンプル!)

時価総額比率ビデオ

- EBITの例(利息および税引前利益)

- DSCR比率

結論

時価総額比率は、企業が資本をうまく活用しているかどうか、 この比率を通じて、企業がどのように財務を活用してより良い機会を創出するかを理解することができます。 しかし、私たちがいつも言うように、投資家の心の中で明快さを作り出すには、1つまたは2つの比率だけでは不十分です。 投資家は実際にそれに投資する前に会社の大きい映像を得るためにすべての比率および純現金流入を見る必要がある。P>