株主資本の計算書は、会計期間の初めから終わりまでの株主に対する事業価値の変化を反映したバランスシートのセクションです。

株主資本の声明が増加した場合、それはビジネスが収入を高めるために追求している活動が報われていることを意味します。 株主資本の声明が減少した場合、それらの取り組みを再考する時が来るかもしれません。

株主資本の声明とは何ですか?

株主資本の声明は、株主資本の声明の別の名前です。 貸借対照表のこのセクションは、株主資本計算書または所有者資本計算書としても知られています。 これは、株主、投資家、または会社の所有者に、ビジネスがどのように実行されているかの画像、すべての資産と負債のネットを提供します。

株主資本の計算書は、総資産と総負債の差であり、通常、毎月、四半期、または毎年測定されます。 これは、すべての中小企業にとって重要な3つの財務文書の1つである貸借対照表に記載されています。 他の二つは、損益計算書とキャッシュフロー計算書です。

株主資本は、事業主または投資家によるより多くの資本拠出がある場合、またはより多くの製品を販売したり、コストを抑制してマージンを増や

いくつかの中小企業の所有者は、彼らが入ってくると外出お金にのみ焦点を当てている場合、株主資本の声明を見落とすことがあります。 しかし収入はあなたの操作がいかにのfaringであるかよい考えがほしいと思えばあなたの唯一の焦点べきでない。

“株主資本の声明は、人々が損益計算書やキャッシュフローに焦点を当てているため、見落とされる傾向がある”と、公認会計士であり、アメリカ公認会計士協会の消費者金融教育支持者のメンバーであるCraig M.Steinhoff氏は語ったbusiness.comしかし、このセクションは、ビジネスオーナーがビジネスがどのようにしているのか、価値があるのか、そして良い投資は何かを評価するのに役立つので、

株主資本の声明は、損益計算書よりも少し複雑なので、いくつかの中小企業の所有者を脅かす可能性がありますが、分解され、それは本質的にあなたの企業が作ったものであり、ビジネスに残っています。

“企業の所有者は、株主資本の声明を理解していないため、見落としている”とSteinhoff氏は述べた。 “しかし、オンラインでの研究、顧問との会話、またはメンターを見つけることによって、自分自身を教育することに時間を投資する方が簡単です。 これは非常に重要です。 それは学ぶには遅すぎることはありません。”

株主資本とは何ですか?あなたが会社のすべての資産を取り、負債を引くとき、残っているのは資本です。 株式を持つ会社の場合、株式は株主によって所有されています。 株式の声明は、単に明確に計算し、株主(または株主)の株式を説明する貸借対照表または元帳の一部です。

株主資本の構成要素

株主資本には、それぞれ独自の価値と意味を持ついくつかの構成要素があります。

株式資本

株式資本は、会社が株式を発行することによって発生する現金です。 新規株式公開では、設定された金額の株式が設定された価格で販売されます。 その後、株式は自由に取引することができますが、その最初の提供のために会社に直接支払われるお金は株式資本です。

利益剰余金

利益剰余金は、株主が配当を支払った後に事業に残された金額です。 配当株式では、株主は会社の利益の割合を受ける権利があります。 会社はまだこれらの支払いが行われた後、それがで動作するように持っているどのくらいのお金を計算する必要があり、その計算は利益剰余金です。

当期純利益

当期純利益は、利益を費用および控除と比較します。 要するに、純利益は、総利益から費用と控除を差し引いた後に残されたお金です。 この場合、利益は、操作のコストを差し引いた後に作られた金額です。

配当

配当とは、株主に支払われる資金を指します。 会社の株式を所有する投資家は、ビジネスの一部を所有しています。 このように、彼らは利益の割合を受ける権利があります。 配当金は、株式の一株当たり支払われた金額であり、それは必ずしも利益に等しいではありません。 代わりに、会社は配当金を支払うために利益の一部を脇に置き、その部分は通常株式契約に概説されています。

誰が株主資本の声明を使用していますか?

株主資本の声明は、従業員のほんの一握りの中小企業から大規模な、上場企業に至るまで、すべてのタイプとサイズの企業で使用されています。 公開されていない企業のために、株主資本の声明は、多くの場合、所有者の株式とみなされます。

“あなたは個人事業主以上のものを持っている場合は、それは常に株主資本の声明を持っていることをお勧めします、”メレディスストッダード、フィデリティ-インベストメンツのライフ-イベント-エクスペリエンスリードは述べています。 「資産と負債がどこにあるのか、誰が何を所有しているのかを綴る重要な文書です。”

なぜあなたは株主資本の声明を使用する必要がありますか?繁栄し、挑戦的な時では、小企業所有者は彼らのビジネスがある特定の期間にいかにのfaringであるか考えがある必要がある。

株主資本の声明がなければ、それは困難です。 Steinhoffによると、株主資本の声明がビジネスの健全性を測定するための貴重なツールである3つの理由があります。”

それはあなたが財務上の意思決定を助けることができます。

費用が支払われた後、ビジネスが価値があるどのくらいのリストは、計画の目的のために貴重です。 株主資本の声明は、コストを削減する必要があるか、販売で利益を上げるかどうかにかかわらず、拡大するためにより多くのお金を借りる必要がある また、企業に資本を注入する前に、間違いなくその声明を見たいと思う外部の投資家を引き付けるのに役立ちます。

それはあなたがあなたのビジネスを実行しているどれだけあなたを伝えることができます。

株主資本の声明は、事業主が事業をどれだけうまく運営しているかを測定するのに役立ちます。 株主資本がある会計期間から次の会計期間に減少した場合、それはビジネス所有者が何か間違ったことをしている証拠となる兆候です。それはあなたが財政難を乗り越えるのを助けることができます。

株主資本の声明は、時間をしようとする際にも重要です。 それはあなたが操作を維持するのに十分ではなかったかどうかを示します。 また、COVID-19のパンデミックに起因するものなど、景気後退を乗り越えるのに十分な資本があるかどうかを明らかにすることもできます。 株主資本の声明は、ビジネスを売却することに価値があるかどうか、投資家が貢献することが理にかなっているかどうか、銀行から借りるのに十分な

株主資本の声明には何が含まれていますか?

株主資本計算書の構成要素は、事業の規模および事業の運営方法によって異なります。 ここでは、それが含めることができる要素のいくつかは次のとおりです。

- 優先株式。 これは、株式または株式として発行される会社の株式(または所有権株式)です。 それは配当金と資産の分配に来るとき優先株主は普通株主よりも高い自尊心で開催されています。

- 普通株式。 これはまた、会社のシェアですが、それは株式を支払うことになると、それは好ましい株主に後部座席を取ります。 たとえば、事業が清算することを決定した場合、優先株主は普通株主が行う前に支払われます。 しかし、普通株主は議決権を持つ傾向がありますが、優先株主は通常そうではありません。

- 自己株式。 これらは、会社を引き継ぐためにしようとしているからライバルを防ぐために、またはより高い株価を駆動するかどうか、会社が買い戻す株式です。 株式のこのタイプは、通常、上場企業に関係しています。

- 利益剰余金。 これらは株主にまたは所有者の引くこととして支払われない損益計算書の純利益である。 利益剰余金は、事業への再投資に使用されます。 たとえば、新しい機器を購入したり、研究開発に投資したり、高価な債務を返済したりするために使用することができます。

- 寄付された資本。 多くの場合、追加の有給資本と呼ばれる、これは投資家が事業の額面上の株式のために支払う余分な量です。 この追加資本は、会社が新株を発行するときに作成され、会社が自己株式を買い戻すときに削減することができます。

- 未実現損益。 これらは、ビジネスが投資の価値の変化の直接の結果として見ている利益と損失です。 未実現利益は、事業がまだこれらの利益を現金化していない場合に発生しますが、未実現損失は投資がアンロードされる前の価値の減少です。

どのように株主資本の声明を作成しますか?

株主資本の声明には、通常、ビジネスがどのように行われているかを描く四つのセクションが含まれています。

- セクション1:株式。 最初のセクションでは、会計期間の初めに事業の持分を示しています。

- セクション二:新しい株式注入。 このセクションでは、株主または所有者がその年のために会社に行った新しい投資を一覧表示します。 純利益もこの計算に含まれています。

- セクション三:減算。 このセクションでは、投資家に支払われたすべての配当金と純損失を差し引いています。

- セクション四:株式残高。 最後のセクションには、追跡している期間の終了エクイティ残高が表示されます。

株主資本計算書の見出しには、これらの財務諸表を検索するときに後で混乱を防ぐために、会社名、明細書のタイトル、および会計期間が必要です。

ビジネスの所有者は、Excel、多くの作業を自動化するテンプレートまたは会計ソフトウェアを使用して、貸借対照表に入るために株式の物理的な株主

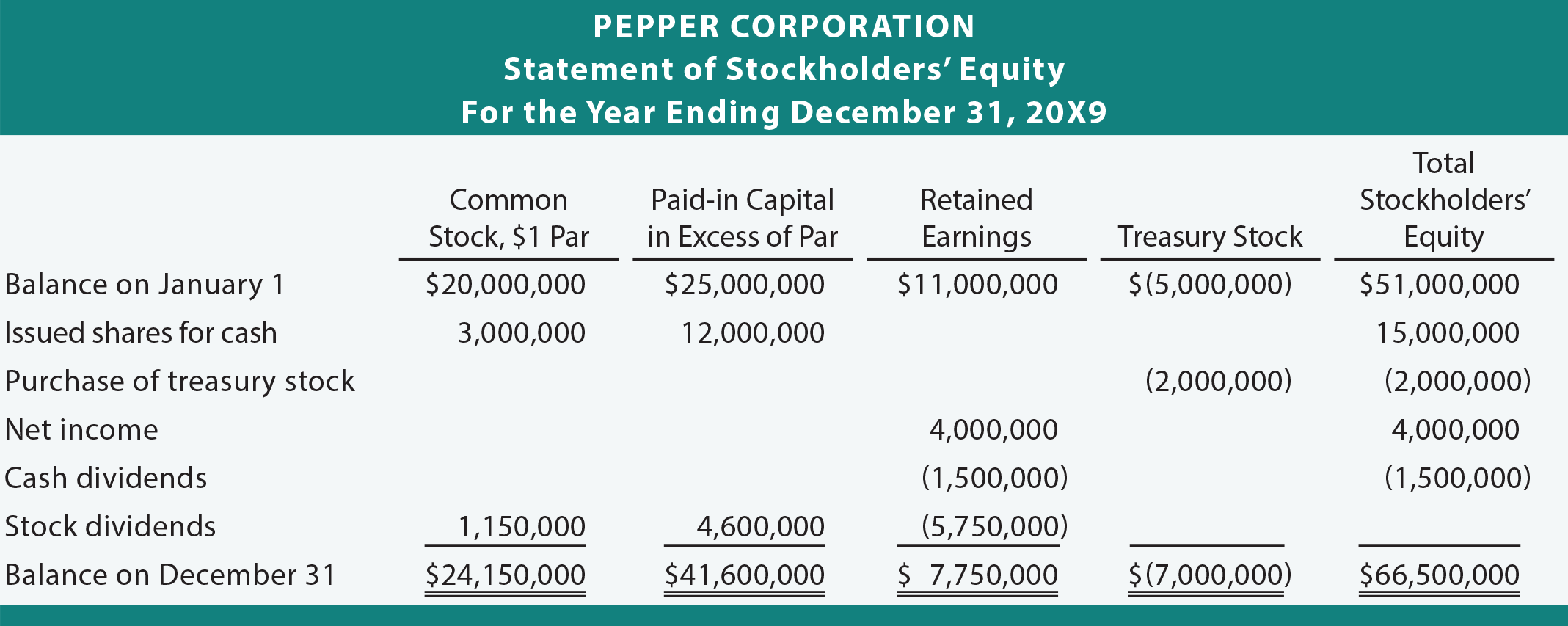

以下は、以下によって提供される株主資本の声明の例ですPrinciplesofAccounting.com: