een overzicht van het eigen vermogen is een onderdeel van de balans dat de veranderingen in de waarde van het bedrijf aan de aandeelhouders van het begin tot het einde van een verslagperiode weergeeft.

als het aandeelhoudersaandeel toeneemt, betekent dit dat de activiteiten die de onderneming onderneemt om de inkomsten te verhogen, hun vruchten afwerpen. Als het aandeelhoudersaandeel afneemt, is het misschien tijd om die initiatieven te heroverwegen.

Wat is een overzicht van het eigen vermogen van aandeelhouders?

een overzicht van het eigen vermogen van aandeelhouders is een andere naam voor het overzicht van het eigen vermogen van aandeelhouders. Dit gedeelte van de balans wordt ook wel een overzicht van het eigen vermogen of een overzicht van het eigen vermogen genoemd. Het geeft aandeelhouders, investeerders of de eigenaar van het bedrijf een beeld van hoe het bedrijf presteert, na aftrek van alle activa en passiva.

het overzicht van het eigen vermogen van aandeelhouders is het verschil tussen de totale activa en de totale passiva en wordt gewoonlijk maandelijks, driemaandelijks of jaarlijks bepaald. Het is te vinden op de balans, dat is een van de drie financiële documenten die belangrijk zijn voor alle kleine bedrijven. De andere twee zijn de winst-en verliesrekening en het kasstroomoverzicht.

het eigen vermogen van aandeelhouders kan alleen toenemen als er meer kapitaal wordt ingebracht door de eigenaar van het bedrijf of investeerders of als de winst van het bedrijf verbetert naarmate het meer producten verkoopt of de marges verhoogt door kosten te beperken.

sommige eigenaren van kleine bedrijven kunnen het overzicht van het eigen vermogen van aandeelhouders over het hoofd zien als ze alleen gericht zijn op geld dat binnenkomt en uitgaat. Maar inkomen moet niet uw enige focus als u wilt een goed idee van hoe uw activiteiten zijn faring.”the statement of shareholder equity neighted to be over het hoofd gezien because people focus on the profit-or-loss statement or cash flow, “Craig M. Steinhoff, a certified public accountant and a member of the American Institute of CPAs’ Consumer Financial Education Advocates, told business.com. deze sectie is belangrijk, echter, omdat het helpt ondernemers evalueren hoe hun bedrijf doet, wat het waard is, en wat zijn goede investeringen, zei hij.

het overzicht van het eigen vermogen van aandeelhouders kan sommige eigenaren van kleine bedrijven intimideren omdat het iets ingewikkelder is dan de winst-en verliesrekening, maar opgesplitst, is het in wezen wat uw onderneming heeft gemaakt dat in het bedrijf blijft.

“bedrijfseigenaren zien de verklaring van aandeelhoudersaandeel over het hoofd omdat ze het niet begrijpen,” zei Steinhoff. “Maar het is makkelijker om de tijd te investeren in het opleiden van jezelf, of door onderzoek online, praten met een adviseur, of het vinden van een mentor. Dit is uiterst belangrijk. Het is nooit te laat om te leren.”

Wat is het eigen vermogen van aandeelhouders?

wanneer u alle activa van het bedrijf neemt en de verplichtingen aftrekt, blijft het eigen vermogen over. Voor een bedrijf met aandelen is het eigen vermogen eigendom van de aandeelhouders. Het overzicht van het eigen vermogen is gewoon het deel van een balans of grootboek dat het eigen vermogen van de aandeelhouders (of aandeelhouders) duidelijk berekent en uitlegt.

componenten van het eigen vermogen van aandeelhouders

het eigen vermogen van aandeelhouders heeft enkele componenten, elk met zijn eigen waarde en betekenis.

aandelenkapitaal

aandelenkapitaal is het geld dat een onderneming opneemt door aandelen uit te geven. In een eerste openbare aanbieding wordt een vaste hoeveelheid aandelen verkocht tegen een vaste prijs. Daarna kan het aandeel vrij worden verhandeld, maar het geld dat direct aan het bedrijf wordt betaald voor die eerste aanbieding is het aandelenkapitaal.

ingehouden winst

ingehouden winst is het bedrag dat overblijft in het bedrijf nadat de aandeelhouders dividenden hebben ontvangen. Bij dividendaandelen hebben aandeelhouders recht op een percentage van de winst van het bedrijf. Het bedrijf moet nog steeds berekenen hoeveel geld het heeft om mee te werken na deze betalingen worden gedaan, en die berekening is de ingehouden winst.

netto-inkomen

netto-inkomen vergelijkt winst met kosten en aftrekposten. Kortom, het netto-inkomen is het geld dat overblijft nadat u de kosten en inhoudingen aftrekt van de totale winst. In dit geval is de winst de hoeveelheid geld gemaakt na aftrek van de kosten van operaties.

dividenden

dividenden hebben betrekking op aan aandeelhouders uitgekeerde gelden. Beleggers die aandelen bezitten in een bedrijf bezitten een deel van het bedrijf. Als zodanig hebben zij recht op een percentage van de winst. Een dividend is de hoeveelheid geld betaald per aandeel van de voorraad, en het is niet noodzakelijk gelijk aan de winst. In plaats daarvan zal het bedrijf een deel van zijn winst opzij zetten om dividenden te betalen, en dat deel wordt meestal beschreven in de stock agreement.

Wie gebruikt een overzicht van het eigen vermogen van de aandeelhouder?

het overzicht van het aandelenkapitaal wordt gebruikt door ondernemingen van alle soorten en maten, variërend van kleine ondernemingen met slechts een handvol werknemers tot grote, beursgenoteerde ondernemingen. Voor bedrijven die niet openbaar zijn, wordt de verklaring van aandelenhouder equity vaak beschouwd als het eigen vermogen van de eigenaar.

” als je meer dan een eenmanszaak hebt, is het altijd een goed idee om een verklaring van aandelenhouder te hebben,” zei Meredith Stoddard, life events experience lead bij Fidelity Investments. “Het is een belangrijk document dat beschrijft waar de activa en passiva zijn, en wie eigenaar is van wat.”

waarom zou u een statement of shareholder equity gebruiken?

in zowel welvarende als uitdagende tijden moeten eigenaren van kleine bedrijven een idee hebben van hoe hun bedrijf gedurende een bepaalde periode verloopt. Zonder een verklaring van aandeelhouderschap is dat moeilijk te doen. Volgens Steinhoff zijn er drie redenen waarom een statement of shareholder equity een waardevol instrument is om de gezondheid van een bedrijf te meten.”

het kan u helpen om financiële beslissingen te nemen.

een opsomming van de waarde van het bedrijf nadat de kosten zijn betaald, is waardevol voor planningsdoeleinden. Een verklaring van aandeelhoudersaandeel kan u vertellen of u meer geld moet lenen om uit te breiden, of u kosten moet besparen of dat u winst zult maken op een verkoop. Het kan u ook helpen externe investeerders aan te trekken die ongetwijfeld die verklaring willen zien voordat u kapitaal in uw onderneming injecteert.

het kan u vertellen hoe goed u uw bedrijf runt.

een overzicht van het eigen vermogen is nuttig om te bepalen hoe goed de bedrijfseigenaar het bedrijf runt. Als aandelenhouder equity daalt van de ene boekhoudperiode naar de volgende, Het is een veelzeggend teken dat de eigenaar van het bedrijf iets verkeerd doet.

het kan u helpen door financiële problemen heen te komen.

het aandeelhoudersaandeel is ook belangrijk in moeilijke tijden. Het vertelt je of je niet genoeg hebt gemaakt om operaties te ondersteunen. Het kan ook onthullen of je genoeg eigen vermogen in het bedrijf om door een neergang, zoals die als gevolg van de covid-19 pandemie. De verklaring van aandeelhoudersaandeel laat zien of je gezond genoeg bent om van een bank te lenen, of er waarde zit in de verkoop van het bedrijf en of het zinvol is voor beleggers om bij te dragen.

wat bevat het overzicht van het eigen vermogen van de aandeelhouder?

de componenten van het overzicht van het eigen vermogen van de aandeelhouder variëren afhankelijk van de omvang van het bedrijf en de manier waarop het werkt. Hier zijn enkele elementen die het kan bevatten:

- Preferred stock. Dit is een aandeel in het bedrijf (of een eigendomsbelang) dat wordt uitgegeven als aandelen of aandelen. Preferente aandeelhouders worden in een hoger aanzien gehouden dan gewone aandeelhouders als het gaat om dividenden en de uitkering van activa.

- Common stock. Dit is ook een aandeel in het bedrijf, maar het neemt een achterbank naar de voorkeur aandeelhouders als het gaat om het uitbetalen van het eigen vermogen. Bijvoorbeeld, als het bedrijf besluit om te liquideren, zal de voorkeur aandeelhouders betaald krijgen voordat gewone aandeelhouders doen. Gewone aandeelhouders hebben echter meestal stemrechten, terwijl preferente aandeelhouders dat meestal niet hebben.

- Treasury stock. Dit zijn de aandelen die het bedrijf terugkoopt, of het nu om te voorkomen dat een rivaal probeert het bedrijf over te nemen of om de aandelenprijs hoger te drijven. Dit soort aandelen heeft meestal betrekking op beursgenoteerde bedrijven.

- ingehouden winst. Dit zijn de nettowinst op de winst-en verliesrekening die niet wordt uitbetaald aan aandeelhouders of als trekking van de eigenaar. Ingehouden winsten worden gebruikt om te herinvesteren in het bedrijf. Ze kunnen bijvoorbeeld worden gebruikt om nieuwe apparatuur aan te schaffen, om te investeren in onderzoek en ontwikkeling of om dure schulden af te lossen.

- bijgedragen kapitaal. Vaak aangeduid als extra gestorte kapitaal, dit is het extra bedrag beleggers betalen voor aandelen boven de nominale waarde van het bedrijf. Dit extra kapitaal wordt gecreëerd wanneer een bedrijf nieuwe aandelen uitgeeft, en het kan worden verminderd wanneer het bedrijf zijn eigen aandelen terugkoopt.

- ongerealiseerde winsten en verliezen. Dit zijn de winsten en verliezen die een bedrijf ziet als een direct gevolg van een verandering in de waarde van zijn investeringen. Ongerealiseerde winsten komen voor wanneer het bedrijf deze winsten nog moet verzilveren, terwijl ongerealiseerde verliezen de waardeverminderingen zijn voordat de investering wordt gelost.

Hoe maakt u een overzicht van het eigen vermogen?

het overzicht van het eigen vermogen van de aandeelhouder bevat doorgaans vier secties die een beeld schetsen van hoe het bedrijf het doet.

- Sectie 1: eigen vermogen. Het eerste deel toont het eigen vermogen van de onderneming aan het begin van de verslagperiode.

- sectie twee: nieuwe kapitaalinjecties. In deze sectie worden alle nieuwe investeringen vermeld die aandeelhouders of eigenaren in het bedrijf hebben gedaan voor het jaar. Ook het netto-inkomen is in deze berekening opgenomen.

- Sectie drie: Aftrekken. In deze afdeling worden alle aan beleggers uitgekeerde dividenden en eventuele nettoverliezen afgetrokken.

- Sectie vier: eigen vermogen. Het laatste gedeelte toont uw eindigende equity saldo voor de periode die u volgt.

de titel van de verklaring van het aandeelhouderschap moet de naam van de onderneming, de titel van de verklaring en de verslagperiode hebben om eventuele verwarring later te voorkomen wanneer u op zoek bent naar deze jaarrekening.

ondernemers kunnen een fysieke aandeelhoudersverklaring van eigen vermogen maken om in de balans te gaan, met behulp van Excel, een sjabloon of boekhoudsoftware die veel van het werk automatiseert.

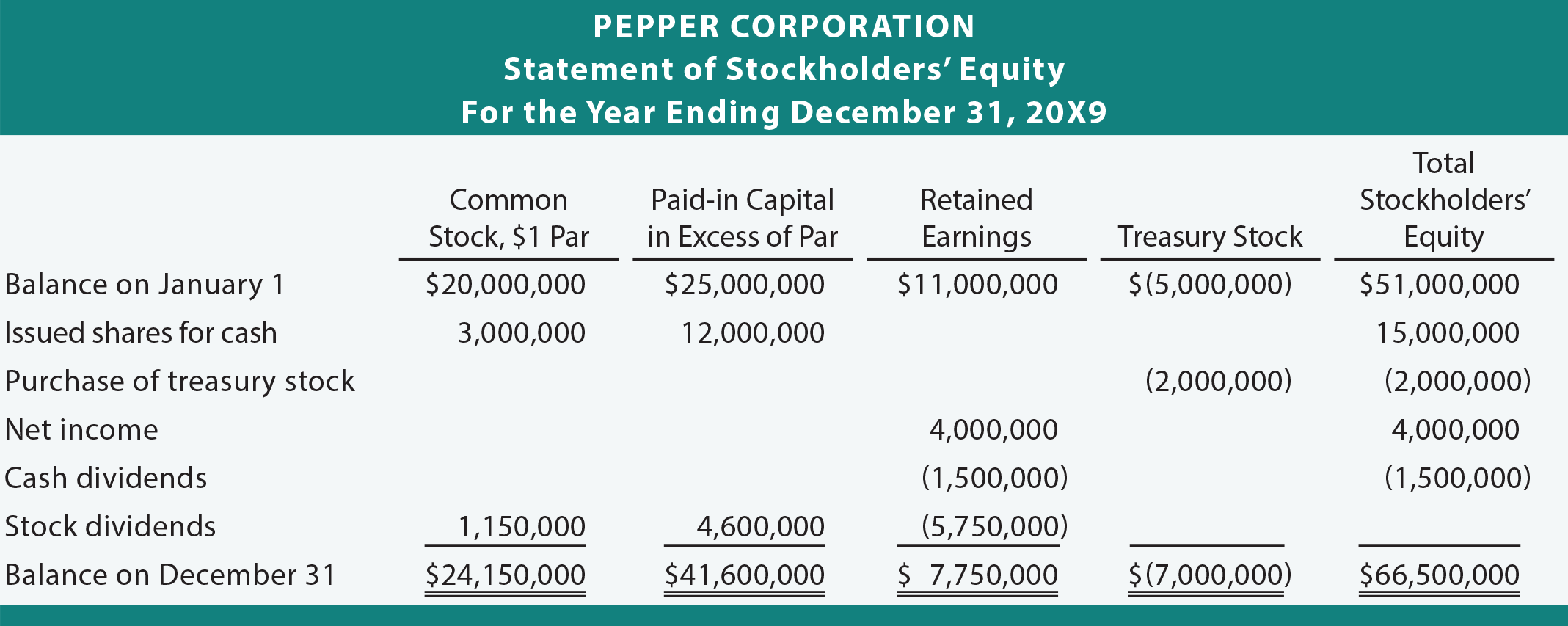

Hier is een voorbeeld van een overzicht van het eigen vermogen van de aandeelhouder door PrinciplesofAccounting.com: