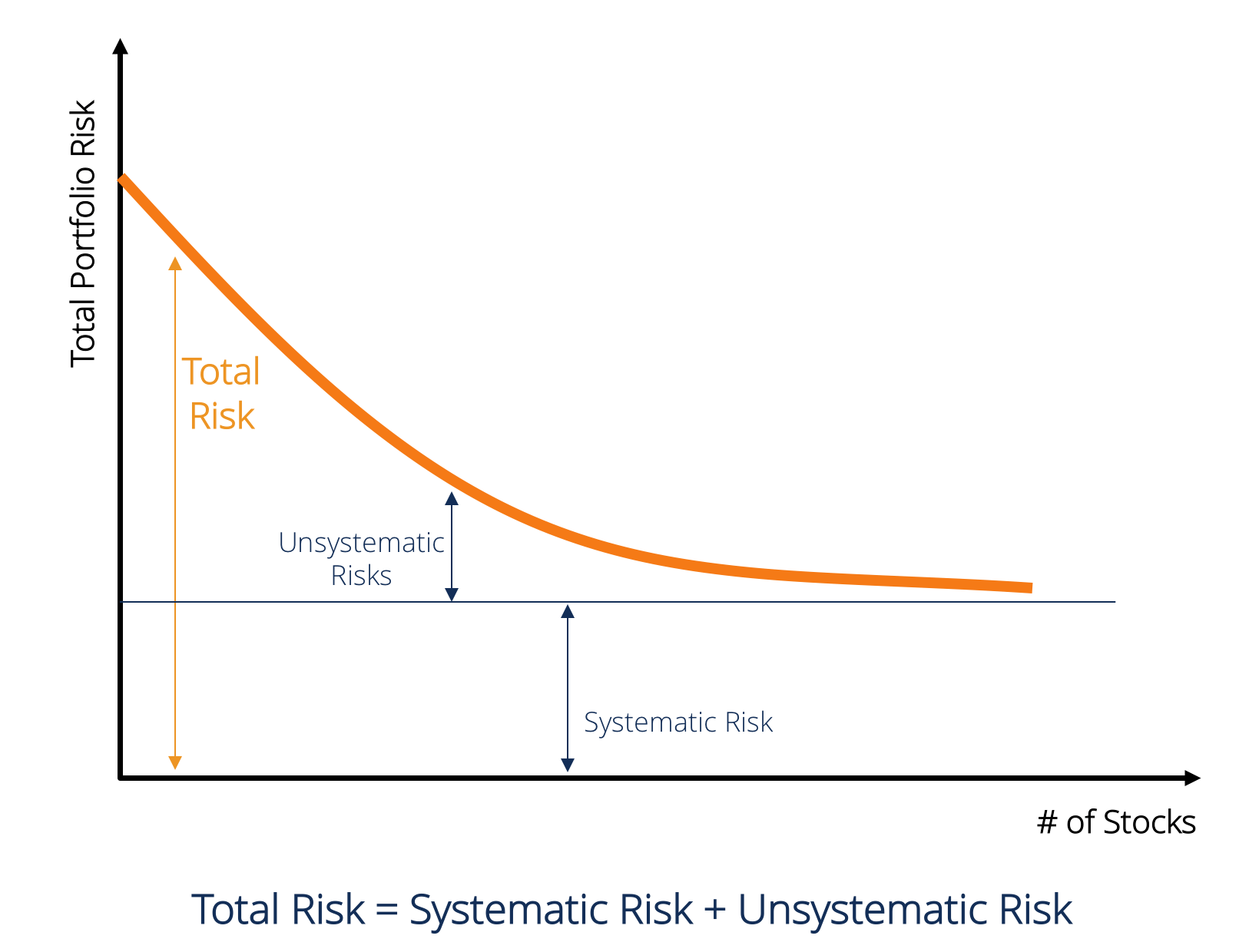

Wat is systematisch risico?

systematisch risico is dat deel van het totale risico dat wordt veroorzaakt door factoren buiten de macht van een specifiek bedrijf of individu. Systematisch risico wordt veroorzaakt door factoren die buiten de organisatie liggen. Alle beleggingen of effectenstockwat is een aandeel? Een persoon die aandelen bezit in een bedrijf wordt een aandeelhouder genoemd en komt in aanmerking om een deel van de resterende activa en inkomsten van het bedrijf te claimen (mocht het bedrijf ooit worden ontbonden). De termen “aandelen”, “aandelen” en “aandelen” worden door elkaar gebruikt. onderworpen zijn aan een systematisch risico en daarom is het een niet-diversificeerbaar risico.Aandelenrisico Premiumequityrisicopremie is het verschil tussen het rendement op aandelen/individuele aandelen en het risicovrije rendement. Het is de compensatie aan de belegger Voor het nemen van een hoger risiconiveau en het beleggen in aandelen in plaats van risicovrije effecten. Systematische risico ‘ s kunnen niet worden gediversifieerd door het aanhouden van een groot aantal effecten.

soorten systematisch risico

systematisch risico omvat marktrisico,marktrisicopremie de marktrisicopremie is het extra rendement dat een belegger verwacht van het aanhouden van een risicovolle marktportefeuille in plaats van risicovrije activa. renterisico, koopkrachtrisico en wisselkoersrisico.

marktrisico

marktrisico wordt veroorzaakt door de kudde mentaliteitherder Mentaliteitin finance, kudde mentaliteit bias verwijst naar de neiging van beleggers om te volgen en te kopiëren wat andere beleggers doen. Ze worden grotendeels beïnvloed door emotie en instinct, in plaats van door hun eigen onafhankelijke analyse. Deze gids geeft voorbeelden van kudde bias van beleggers, dat wil zeggen de neiging van beleggers om de richting van de markt te volgen. Marktrisico is dan ook de tendens van de effectenprijzen om samen te bewegen. Als de markt daalt, dan dalen zelfs de aandelenkoersen van goed presterende bedrijven. Het marktrisico vormt bijna twee derde van het totale systematische risico. Daarom wordt het systematische risico soms ook wel marktrisico genoemd. Markt prijswijzigingen zijn de meest prominente bron van risico in effecten.

renterisico

renterisico ontstaat als gevolg van veranderingen in de marktrente. Op de beurs heeft dit voornamelijk gevolgen voor vastrentende waardepapieren omdat de obligatieprijzen omgekeerd gerelateerd zijn aan de marktrente. In feite omvatten renterisico ‘ s twee tegengestelde componenten: prijsrisico en herinvesteringsrisico. Beide risico ‘ s werken in tegengestelde richtingen. Prijsrisico is verbonden met veranderingen in de prijs van een effect als gevolg van veranderingen in de rente. Het herbeleggingsrisico houdt verband met het herbeleggen van rente – / dividendinkomsten. Als het prijsrisico negatief is (d.w. z. prijsdaling), zou het herinvesteringsrisico positief zijn (D. W. Z. stijging van de winst op geherinvesteerd geld). Rentemutaties zijn de belangrijkste risicobron voor vastrentende waardepapieren zoals obligaties en obligaties.

Koopkrachtrisico (of inflatierisico)

Koopkrachtrisico ontstaat als gevolg van inflatie. Inflatie is de aanhoudende en aanhoudende stijging van het algemene prijsniveau. Inflatie ondermijnt de koopkracht van geld, d.w.z., dezelfde hoeveelheid geld kan minder goederen en diensten te kopen als gevolg van een stijging van de prijzen. Daarom, als het inkomen van een belegger niet stijgt in tijden van stijgende inflatie, dan krijgt de belegger eigenlijk lager inkomen in reële termen. Vastrentende waardepapieren vastrentende waardepapieren vastrentende waardepapieren zijn een soort schuldinstrument dat rendementen oplevert in de vorm van regelmatige of vaste rentebetalingen en aflossingen van de zijn onderhevig aan een hoog koopkrachtrisico omdat de inkomsten uit dergelijke waardepapieren in nominale termen zijn vastgesteld. Er wordt vaak gezegd dat aandelen goede afdekkingen zijn tegen inflatie en dus onderhevig zijn aan een lager koopkrachtrisico.

wisselkoersrisico

in een geglobaliseerde economiemarkteconomiemarkteconomie wordt gedefinieerd als een systeem waarbij de productie van goederen en diensten wordt bepaald volgens de veranderende wensen en capaciteiten van de meeste ondernemingen die aan vreemde valuta zijn blootgesteld. Wisselkoersrisico is de onzekerheid in verband met veranderingen in de waarde van vreemde valuta ‘ s. Daarom heeft dit soort risico alleen gevolgen voor effecten van bedrijven met valutatransacties of blootstellingen zoals exportbedrijven, multinationals of bedrijven die geïmporteerde grondstoffen of producten gebruiken.

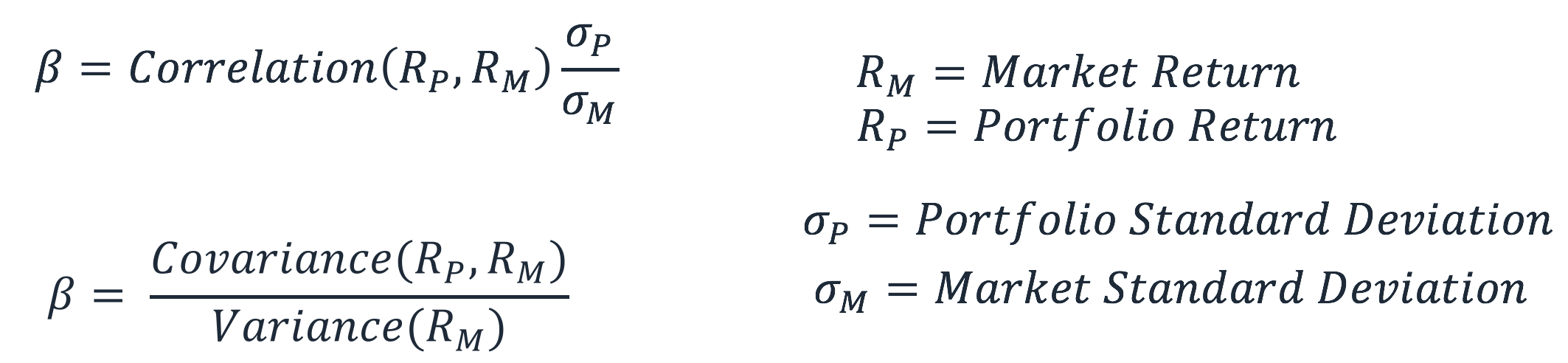

berekening van het systematische risico (β)

systematisch risico is dat deel van het totale risico dat wordt veroorzaakt door factoren buiten de controle van een bepaalde onderneming, zoals economische, politieke en sociale factoren. Het kan worden opgevangen door de gevoeligheid van het rendement van een effect ten opzichte van het totale marktrendement. Deze gevoeligheid kan worden berekend door de β (beta) coëfficiënt.Beta Coëfficiënt De Beta coëfficiënt is een maat voor de gevoeligheid of correlatie van een effect of een beleggingsportefeuille met bewegingen in de totale markt. We kunnen een statistische risicomaat afleiden door het rendement van een individueel effect/portefeuille te vergelijken met het rendement van de totale markt.de B-coëfficiënt wordt berekend door het rendement van een effect op het marktrendement te verlagen. De geschatte vergelijking wordt hieronder gegeven:

RS is het rendement op een bepaald effect, terwijl RM het marktrendement is. Men kan zien dat β de regressiecoëfficiënt van RS op RM is. De intercept term α toont het rendement van een effect, onafhankelijk van het marktrendement.

de waarde van β kan worden berekend met behulp van de volgende formule:

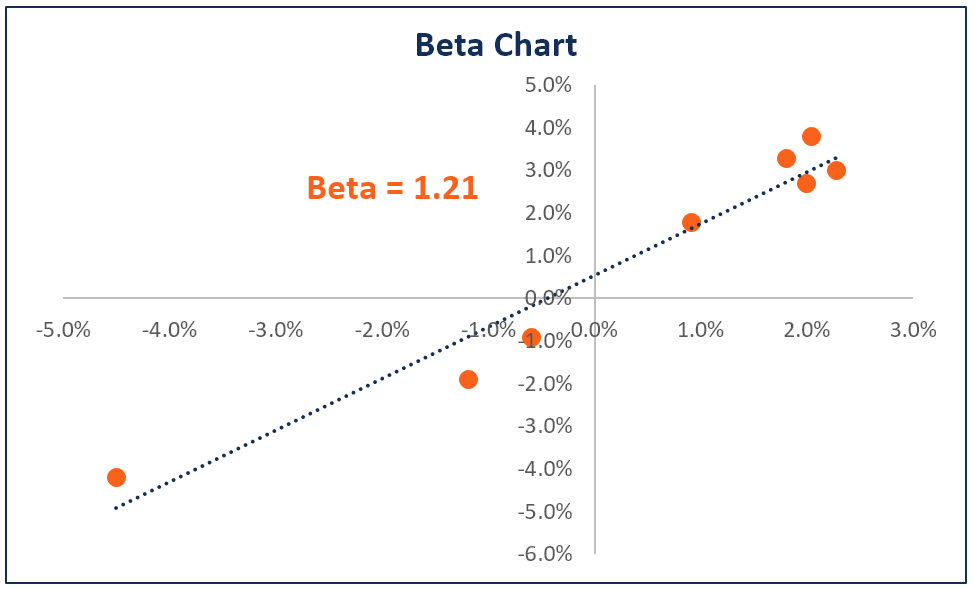

De bèta van een aandeel of portefeuille meet de volatiliteitsvolatiliteitvolatiliteit is een maat voor de koersschommelingen van een effect in de tijd. Het geeft het risiconiveau aan dat verbonden is aan de prijswijzigingen van een effect. Beleggers en handelaren berekenen de volatiliteit van een effect om eerdere schommelingen in de prijzen van het instrument ten opzichte van de totale marktvolatiliteit te beoordelen. Het wordt gebruikt als een proxy voor het systematische risico van het aandeel, en het kan worden gebruikt om te meten hoe riskant een aandeel is ten opzichte van het marktrisico. Wanneer de B-waarde van een portefeuille wordt gebruikt als een proxy om systematisch risico te meten, kan deze als volgt worden geïnterpreteerd.

- wanneer β = 0 het suggereert dat de portefeuille / aandeel is niet gecorreleerd met het marktrendement.

- wanneer β < 0 het suggereert dat de portefeuille / voorraad een omgekeerde correlatie heeft met het marktrendement.

- Wanneer 0 << 1 Het suggereert dat het rendement van portefeuille/aandelen positief gecorreleerd is met het marktrendement, maar met kleinere volatiliteit.

- wanneer β = 1 wordt gesuggereerd dat het rendement van de portefeuille een perfecte correlatie heeft met het rendement van de marktportefeuille.

- wanneer β > 1 Het suggereert dat de portefeuille een positieve correlatie met de markt heeft, maar prijsschommelingen van grotere omvang zou hebben.

extra middelen

om een beter inzicht te krijgen in de verschillende beleggingsrisico ‘ s, biedt CFI de volgende middelen

- marktrisico PremiumMarket Risk Premiumde marktrisicopremie is het extra rendement dat een investeerder verwacht van het aanhouden van een risicovolle marktportefeuille in plaats van risicovrije activa.

- Kredietrisicokredietrisico is het risico van verlies dat kan ontstaan als een partij zich niet houdt aan de voorwaarden van een financieel contract, voornamelijk,

- Valutarisicovaluta risico, of wisselkoersrisico, verwijst naar de blootstelling van beleggers of bedrijven die in verschillende landen actief zijn, met betrekking tot onvoorspelbare winsten of verliezen als gevolg van veranderingen in de waarde van een valuta ten opzichte van een andere valuta.

- risico-Averser risico-Averse definitie iemand die risicomijdend is, heeft de eigenschap of eigenschap dat hij de voorkeur geeft aan het vermijden van verlies boven het maken van winst. Dit kenmerk is gewoonlijk verbonden aan beleggers of marktdeelnemers die de voorkeur geven aan beleggingen met een lager rendement en relatief bekende risico ‘ s boven beleggingen met een potentieel hoger rendement, maar ook met een grotere onzekerheid en meer risico.