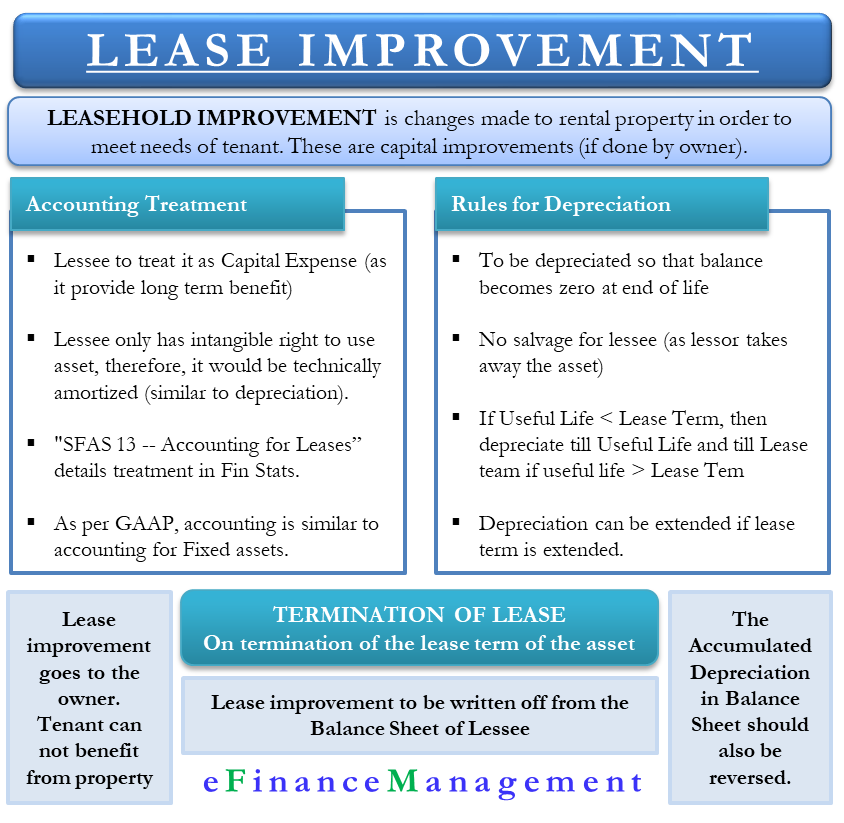

een verbetering van de erfpacht is de wijzigingen die in een huurwoning worden aangebracht om aan de behoeften van een huurder te voldoen. Er kunnen verschillende verbeteringen zijn, zoals het installeren van partities, vloeren veranderen, verlichting of zelfs schilderen. Verbeteringen in de erfpacht treden alleen op wanneer de huurder voor verbeteringen betaalt.

in het geval dat de eigenaar van de plaats verbeteringen aanbrengt, wordt dit kapitaalverbeteringen genoemd. Het werk en de verbetering die de verhuurder (eigenaar) onderneemt om het onroerend goed te verbeteren, hangt af van hoe verkoopbaar hij het onroerend goed wil maken. Indien de verhuurder geen financiële steun verleent om verbeteringen aan te brengen, zal de huurder (huurder) de kosten moeten dragen en de noodzakelijke verbeteringen moeten aanbrengen overeenkomstig hun eis.

boekhoudkundige behandeling

aangezien deze verbeteringen op het gebied van pacht op lange termijn voordelen opleveren, kan de lessee deze niet als last tonen in het jaar dat hij ze oploopt. De lessee moet het dus behandelen als een kapitaalkost en in de loop van de tijd afschrijven.

moet u afschrijven of afschrijven? Technisch gezien heeft de lessee alleen een immaterieel recht om het actief gedurende de leasetermijn te gebruiken. En, immateriële rechten worden afgeschreven (niet afgeschreven) in de boekhouding. De huurder moet dit dus ook technisch afschrijven. Er is echter geen reëel effect van het gebruik van afschrijvingen boven afschrijvingen in het geval van verbeteringen in de pacht.

verbetering van de erfpacht in het kader van de GAAP

” SFAS 13 — administratieve verwerking van leaseovereenkomsten ” beschrijft de behandeling van verbeteringen van de erfpacht in de jaarrekening. Volgens de GAAP (General Accepted Accounting Principles) is de boekhoudkundige behandeling voor leaseverbetering vergelijkbaar met die voor vaste activa. De lessee moet de aankoopkosten van de verbetering over de gebruiksduur van het betrokken actief afschrijven.

voor afschrijvingsdoeleinden is het eerste dat de lessee moet schatten de nuttige levensduur van de verbeteringen. Vergelijk dan die nuttige levensduur met de huurtermijn. GAAP beveelt aan om een lineaire basis te gebruiken voor de afschrijving tot de nuttige levensduur of de leasetermijn, afhankelijk van welke van de twee de laagste is. Bijvoorbeeld, een verbetering kosten van $2000 zou duren zeven jaar. De huurtermijn is echter vijf jaar. In dit geval zou de afschrijvingstermijn vijf jaar bedragen, d.w.z. 400 dollar per jaar.

regels met Pachtverbetering afschrijvingen

de lessee moet alle pachtverbeteringen afschrijven om ervoor te zorgen dat de lessee balans aan het einde vermindert tot nul. In de meeste gevallen is er geen berging als verhuurder neemt de activa. GAAP associeert volgens de regels met de afschrijving met de verbetering van de pachtovereenkomst;

basis van de nuttige levensduur – als de verbetering van de pachtovereenkomst naar schatting een minder nuttige levensduur heeft dan de looptijd van de bijbehorende huurovereenkomst, moet de afschrijving van het actief over de nuttige levensduur plaatsvinden. De huurder verwacht bijvoorbeeld dat de verlichting vijf jaar meegaat. De looptijd van de huurovereenkomst is echter negen jaar. In dit geval zou de afschrijving voor vijf jaar zijn.indien de lessee een verlenging of verlenging van de lease verwacht, kan de lessee de afschrijvingstermijn verlengen om de bijkomende looptijd van de lease te dekken, waarbij de gebruiksduur van het actief wordt beperkt.

Leasetermijnbasis – als de levensduur van de verbetering van de pachtovereenkomst wordt geschat op gelijk of meer dan de leasetermijn, moet de lessee de verbetering over de looptijd van de leasetermijn afschrijven. De huurder verwacht bijvoorbeeld dat marmeren vloeren een nuttige levensduur van tien jaar hebben. Maar de huurtermijn is acht jaar. In dit geval moet de afschrijvingstermijn acht jaar bedragen.

afschrijving van de verbetering van de erfpacht

zodra de leasetermijn afloopt of eindigt, gaan de verbeteringen van de erfpacht naar de eigenaar omdat ze nu deel uitmaken van het onroerend goed. Nadat de opzegging van kracht is geworden, kan de huurder geen voordeel halen uit de verbeteringen in de erfpacht, wat resulteert in waardeverlies.

zodra de termijn afloopt, moet de verbetering van de pachtovereenkomst van de balans worden afgeschreven. Als er geen ruimte is voor vernieuwing van de huurovereenkomst, ziet de huurder af van diverse verbeteringen in de huurobject. Aangezien de huurder nu geen controle meer heeft over of profiteert van deze activa (verbeteringen), moet hij hetzelfde ook van de balans schrappen.

zoals hierboven vermeld, krijgen de verbeteringen in de erfpacht gedurende de gehele leasetermijn dezelfde afschrijvingsbehandeling als elk ander fysiek actief. Zodra de leasetermijn echter afloopt, draagt de onderneming de verbetering van de erfpacht niet meer op haar boeken. De gecumuleerde afschrijvingen mogen dus ook niet worden meegenomen. Het zou dus de gecumuleerde afschrijving moeten omkeren.

voorbeeld

stel dat een distributeur van elektrische apparaten een huurovereenkomst voor magazijnruimte invoert. Hoewel de locatie perfect overeenkomt met de eisen van de distributeur, moet hij een aantal upgrades doen om het bruikbaar te maken. Onderhandelingen en het afronden van de deal suggereert dat de eigenaar van het magazijn $10.000 zal betalen voor verbeteringen aan het gebouw. De distributeur schat de kosten echter op ongeveer $ 20.000. In dit geval, na alle bouw en installatie, zal het actief worden gekapitaliseerd op $20.000 gecompenseerd door een incentive krediet van $10.000 van de eigenaar van het onroerend goed.

Laatste Woorden

Eén de huurtermijn eindigt, de verbeteringen behoren toe aan de verhuurder, tenzij in de overeenkomst anders is bepaald. Als de huurder het mee kan nemen, dan moet hij het verwijderen zonder de woning te beschadigen. Zelfs als ze het meenemen, moeten ze de GAAP-richtlijnen voor de boekhouding volgen.1-3