budżet 2019-20: Kalifornijski Plan wydatków

wprowadzenie

trzy podstawowe rodzaje długów i zobowiązań. Długi i zobowiązania Kalifornii mieszczą się w trzech szerokich kategoriach:

- zobowiązania emerytalne. Jak omówiono poniżej, Kalifornia ma nierzeczywiste zobowiązania związane ze świadczeniami emerytalnymi dla sędziów i pracowników państwowych, emerytów i emerytów oraz udział stanu w świadczeniach emerytalnych dla nauczycieli i administratorów szkół państwowych.

- pożyczki budżetowe. Na potrzeby tego stanowiska są to długi, które Państwo zaciągnęło w przeszłości w celu rozwiązania problemów budżetowych. Obejmują one pożyczki z innych funduszy państwowych na rzecz Funduszu ogólnego oraz zaległe zobowiązania wobec innych podmiotów, takich jak miasta, powiaty oraz okręgi szkół i uczelni.

- dług obligacji. Zobowiązania te obejmują kwotę główną i odsetki pozostających do spłaty zobowiązań ogólnych oraz obligacje z tytułu przychodów z leasingu wyemitowane przez Państwo w celu finansowania infrastruktury kapitałowej.

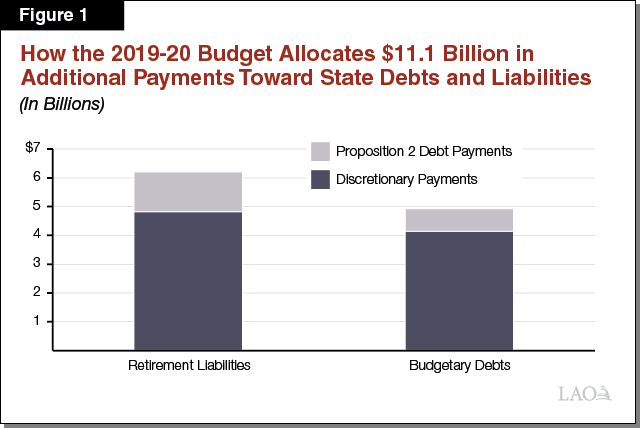

Pakiet budżetowy zwraca 11 USD.1 mld długów i zobowiązań w latach 2019-20. Roczny budżet pokrywa rocznie kilka miliardów dolarów zobowiązań zgodnie z ustalonymi konstytucyjnymi i ustawowymi harmonogramami spłaty. Obejmują one, na przykład, miliardy dolarów w usłudze długu na obligacjach rządowych. Oprócz tych rutynowych płatności w pakiecie budżetowym na lata 2019-2020 poczyniono znaczne dodatkowe płatności na spłatę zobowiązań w dwóch z tych kategorii: zobowiązań emerytalnych i pożyczek budżetowych. W sumie, jak pokazuje rysunek 1, budżet wynosi 11 USD.1 mld niespłaconych długów i spłat zobowiązań, należących do dwóch kategorii:

- płatności uznaniowe. Plan wydatków wykorzystuje 9 miliardów dolarów w uznaniowych pieniądzach funduszu ogólnego (finansowanie, które można wykorzystać do dowolnego celu publicznego) na spłatę długów i zobowiązań. Z tej sumy plan wydatków przeznacza 4,8 mld USD na spłatę zobowiązań emerytalnych i 4,1 mld USD na długi budżetowe.

- propozycja 2 Płatności. Plan wydatków również przydziela $2.2 miliard w wymaganej propozycji 2 (2014) płatności długu wśród różnych celów. Całkowita kwota tych płatności jest określona przez konstytucyjną formułę zgodnie z postanowieniami propozycji 2, ale ustawodawca może dokonać wyboru, ile tego finansowania przeznaczyć na różne dopuszczalne zastosowania. Z tej sumy plan wydatków przeznacza 1,4 miliarda dolarów na spłatę zobowiązań emerytalnych i 781 milionów dolarów na długi budżetowe.

ten post bardziej szczegółowo opisuje działania podjęte przez budżet na lata 2019-20 w tych obszarach.

zobowiązania emerytalne

płatności Państwa na rzecz zobowiązań Państwowych

państwo ma duże zobowiązania emerytalne. Zobowiązanie nierzeczywiste występuje, gdy aktuariusze ustalają, że—po uwzględnieniu różnych założeń aktuarialnych dotyczących przyszłości—nie ma wystarczających aktywów do wypłaty świadczeń, które zostały dotychczas uzyskane. Stan na 30 czerwca 2018 r.ma duże nierzeczywiste zobowiązania związane z emeryturami dla pracowników państwowych (administrowanych przez CalPERS) i nauczycieli (administrowanych przez CalSTRS) oraz emerytowanymi świadczeniami zdrowotnymi uzyskiwanymi przez pracowników państwowych.

- emerytury. Pomiędzy dwoma systemami emerytalnymi, stanowe zobowiązania emerytalne nierzeczywiste szacuje się na 93,1 mld USD (59,7 mld USD w CalPERS na państwowe emerytury pracownicze i 33,4 mld USD w CalSTRS na emerytury dla nauczycieli). Te nierzeczywiste zobowiązania emerytalne są w dużej mierze spowodowane (1) historycznymi składkami poniżej zalecanych kwot, (2) przeszłymi rzeczywistymi zwrotami z inwestycji niższymi niż zakładane przez aktuariuszy oraz (3) zmianami założeń aktuarialnych (na przykład przy założeniu, że ludzie będą żyć dłużej i że zyski z inwestycji systemu będą niższe w przyszłości).

- Zdrowie emeryta. Podczas gdy państwo od wielu dziesięcioleci wstępnie finansuje świadczenia emerytalne, Państwo dopiero niedawno zaczęło odkładać pieniądze na wstępnie finansowane świadczenia zdrowotne dla emerytów. Aktuariusze szacują, że stan ma tylko $ 874.3 mln aktywów na zobowiązania $86.5 mld-co oznacza, że państwo ma niefinansowane emerytów zobowiązania zdrowotne $ 85.6 mld.

dopłaty do zobowiązań emerytalnych. Dopłata uzupełniająca jest składką na prefinansowanie świadczenia emerytalnego, która jest wyższa od tego, co w przeciwnym razie zostałoby wniesione. Jak omówiono poniżej, pakiet budżetowy 2019-20 dokonał szeregu dodatkowych płatności w celu zmniejszenia nierzeczywistych zobowiązań emerytalnych Państwa. (Ponadto, jak dyskutujemy gdzie indziej, budżet kieruje Środki państwowe na zmniejszenie nierzetelnych zobowiązań szkół w CalSTRS i CalPERS.)

- 2,8 mld dolarów wpłaty na rzecz CalPERS w ciągu czterech lat podatkowych. Rozdział 33 Z 2019 (SB 90, Komisja budżetu i przeglądu fiskalnego)przywłaszcza dodatkową wypłatę ogólnego funduszu na rzecz CalPERS w 2018-19 ($2.5 mld), 2020-21 (265 mln USD), 2021-22 (200 mln USD) i 2022-23 (35 mln USD). (Płatność dokonana w latach 2018-19 jest częścią pakietu budżetowego 2019-20, ale została przypisana do 2018-19 dla celów budżetowych.) Rozdział 33 określa, że te dodatkowe płatności są rozdzielane na podstawie udziału w planie emerytalnym w ogólnym wkładzie Państwa na Fundusz CalPERS. W związku z tym pieniądze zostaną rozdzielone tak, że 55 procent trafi do świadczenia emerytalnego dla funkcjonariusza pokoju/Strażaka, 34 procent do różnych świadczeń emerytalnych, 7 procent do świadczenia emerytalnego z tytułu bezpieczeństwa i 3 procent do świadczenia emerytalnego z tytułu pracy. Ustawodawstwo ratyfikujące protokół ustaleń (MOU) między państwem a jednostką negocjacyjną 5 (Highway Patrol)—Rozdział 859 (AB 118, Komisja Budżetowa) – zmieniło dodatkową wypłatę na lata 2020-21, tak że 243 mln USD funduszu ogólnego trafia do świadczenia emerytalnego dla patroli autostradowych, a 22 mln USD jest rozdzielane zgodnie z opisem powyżej, w oparciu o roczne składki funduszu ogólnego na rzecz CalPERS.

- wpłaty na emerytury dla drogowców. Oprócz skierowania 243 milionów dolarów z dodatkowej płatności funduszu ogólnego 2020-21 ustanowionej na mocy rozdziału 33 na świadczenie emerytalne dla patroli autostradowych, Mou jednostki 5 ustanawia również dwie inne dodatkowe płatności do świadczenia emerytalnego dla patroli autostradowych. Po pierwsze, w każdym z czterech lat podatkowych protokołu ustaleń (2019-20, 2020-21, 2021-22 i 2022-23), konto Pojazdu Samochodowego wpłaci 25 milionów dolarów—w sumie do 100 milionów dolarów w ciągu czterech lat—na świadczenie emerytalne dla patroli autostradowych. Umowa określa, że dyrektor finansowy ma „wyłączną swobodę” w określaniu, czy istnieją wystarczające przychody do dokonania zaplanowanych płatności w latach 2021-22 i 2022-23. Po drugie, MOU przekierowuje około połowy 1 procenta wynagrodzenia funkcjonariuszy Straży drogowej w okresie obowiązywania umowy jako dodatkową wypłatę emerytur pracodawcy do zasiłku dla straży drogowej. W ciągu czterech lat podatkowych administracja szacuje, że spowoduje to, że około 22 milionów dolarów zostanie przekazanych do świadczenia emerytalnego powyżej tego, co w przeciwnym razie zostałoby wniesione.

- płatności na rzecz Państwowych zobowiązań nierzeczywistych w CalSTRS. Rozdział 33 przywraca dodatkowe pieniądze z Funduszu ogólnego w latach 2019-20 do 2022-23 jako dodatkową płatność na rzecz nierzeczywistych zobowiązań państwa w CalSTRS (płatności te są liczone do wymagań dotyczących płatności długów Proposition 2 państwa). W latach 2019-20 budżet przeznacza na ten cel 1,1 mld USD. W przyszłych latach kwota środków będzie zależeć od rocznego wymogu propozycji 2, który w dużej mierze zależy od wyników dochodów państwa; jednak administracja zakłada, że państwo zapłaci $1.8 miliardów w tych przyszłych latach.

płatności Państwowe na zobowiązania okręgów szkolnych

płatności uzupełniające składki emerytalne Okręgu Szkolnego. Okręgi szkolne mają również duże nierzeczywiste zobowiązania emerytalne. Plan wydatków ma na celu zmniejszenie tych zobowiązań poprzez wykorzystanie pieniędzy Państwowego Funduszu ogólnego na spłatę zobowiązań okręgów szkolnych. Te płatności państwowe są dopłatami uzupełniającymi, co oznacza, że są one dodatkiem do tego, co w przeciwnym razie zostałoby wniesione do systemów. W szczególności plan wydatków zapewnia około $1.6 miliardów na zobowiązania nierzeczywiste dla szkół „calstrs” i 660 milionów dolarów na zobowiązania nierzeczywiste dla szkół „CalPERS”.

opłaca część kosztów emerytur przez najbliższe dwa lata. Plan wydatków przewiduje również dodatkowe środki finansowe dla okręgów szkolnych, pokrywając część kosztów emerytur w okręgach na najbliższe dwa lata. W szczególności budżet przewiduje 606 milionów dolarów dla Państwa na pokrycie części kosztów calstrs dzielnic i 244 milionów dolarów dla Państwa na pokrycie części kosztów Calpers dzielnic. Płatności te zastępują—zamiast uzupełniać-istniejące składki emerytalne, co oznacza, że nie zmniejszają zaległego długu państwa lub okręgów, ale raczej kompensują to, co okręgi w przeciwnym razie zapłaciłyby. (Opisujemy te płatności bardziej szczegółowo w naszym poście plan wydatków 2019-20: Edukacja.)

pożyczki budżetowe

w planie wydatków poczyniono znaczne postępy w rozwiązywaniu kwestii pozostałych kwot pożyczek budżetowych, które dzielą się na trzy kategorie: (1) odroczenia, (2) pożyczki ze specjalnych funduszy oraz (3) rozliczenia. W tej sekcji opisano każde z działań podjętych w tym zakresie.

odroczenia

aby zaradzić brakom budżetowym, w różnych punktach Państwo dokonało korekt w księgowaniu wydatków w celu przesunięcia kosztów na różne lata budżetowe, zapewniając tymczasowe korzyści budżetowe.

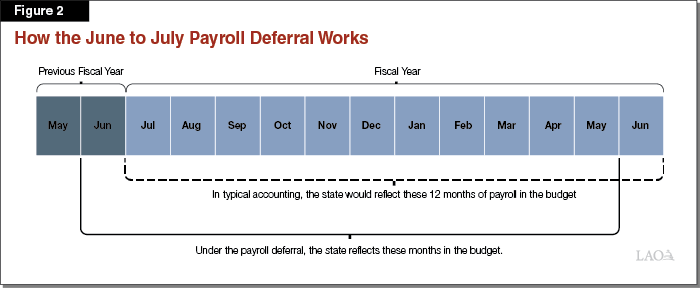

informacje o odroczeniu wypłaty. Państwo płaci swoim pracownikom co miesiąc. Pakiet budżetowy na lata 2009-2010 obejmował stałe miesięczne odroczenie płac państwowych od czerwca do początku lipca, zapewniając oszczędności dla Państwa. Działanie to znalazło odzwierciedlenie tylko w sprawozdaniach księgowych państwa—nie miało wpływu na to, kiedy faktycznie płace były wydawane pracownikom państwowym. Na bieżąco dokumenty budżetowe państwa nadal odzwierciedlają 12 miesięcy płac, ale zamiast odzwierciedlać płace za czerwiec ostatniego miesiąca roku podatkowego, odzwierciedlają czerwiec poprzedniego roku podatkowego. Rysunek 2 pokazuje, jak to działa. (Dla celów budżetowych państwo uznało tylko odroczenie w funduszach ogólnych, a nie w oświadczeniach innych funduszy.)

koszt anulowania odroczenia płac. W pierwszym roku następuje odroczenie, co skutkuje znacznymi oszczędnościami dla Państwa, ponieważ państwo płaci tylko częściowy koszt rocznego wydatku. Na przykład w przypadku odroczenia płac Państwo uwzględniło tylko 11 miesięcy płac w budżecie na lata 2009-2010, zapewniając setki milionów dolarów oszczędności budżetowych. Cofnięcie tego odroczenia oznacza natomiast, że państwo musi uwzględnić dodatkowy miesiąc wynagrodzenia—13 miesięcy-w budżecie, ponosząc dodatkowe koszty. Plan wydatków przeznaczył 707 milionów dolarów ogólnego funduszu na cofnięcie odroczenia płac. (Nie było żadnych kosztów specjalnych funduszy budżetowych związanych z cofnięciem tego odroczenia.)

informacje o odroczeniu emerytury. Państwo dokonuje kwartalnych płatności na rzecz CalPERS składek emerytalnych dla pracowników państwowych. Państwo wypłaca CalPERS wkład za czwarty kwartał w pierwszym kwartale następnego roku podatkowego. (Nasze biuro nie było w stanie odkryć roku, w którym to odroczenie zostało wykonane po raz pierwszy.) Oznacza to, że państwo dokonuje transferu w pierwszych dniach lipca. Odroczenie to dotyczy tylko państwowych wypłat emerytur z Funduszu ogólnego-wypłaty innych funduszy za czwarty kwartał są wypłacane w czerwcu.

koszt cofnięcia odroczenia emerytury. Cofnięcie odroczenia emerytury wymaga przekazania środków do CalPERS pod koniec czerwca zamiast lipca. Plan wydatków przeznaczył 973 miliony dolarów ogólnego funduszu na cofnięcie odroczenia emerytury. (Nie było żadnych specjalnych kosztów funduszu związanych z cofnięciem tego odroczenia.)

pożyczki na specjalne fundusze

w ciągu 2000 r., szczególnie w odpowiedzi na kryzys i wielką recesję, Państwo pożyczało kwoty na Fundusz ogólny z innych rachunków Państwowych, w szczególności na specjalne fundusze w celu rozwiązania ogólnych problemów budżetowych funduszu. Fundusz ogólny jest zobowiązany do zwrotu środków specjalnych, gdy jest to konieczne, aby zapewnić, że środki specjalne mogą osiągnąć cele, dla których zostały utworzone. Sądy dały ustawodawcy swobodę w podejmowaniu decyzji o tym, kiedy zwrócić specjalne środki zgodnie z tym standardem.

najnowsza Historia spłat kredytów specjalnych. W latach 2013-2014 Państwo dokonywało znacznych spłat kredytów na specjalne fundusze. (Przed tym okresem spłaty były zazwyczaj dokonywane w celu zaspokojenia specjalnych potrzeb funduszu, a nie w celu znacznego spłacenia salda.) Na początku tego roku podatkowego państwo było winne ponad 5 miliardów dolarów niespłaconych pożyczek specjalnego funduszu. (Kwota ta nie obejmuje pożyczek z tytułu opłat wagowych, jak opisano w dalszej części tej sekcji.)Po przyjęciu propozycji 2 w 2014 r., Państwo dysponowało specjalnym źródłem finansowania, z którego można było rozwiązać te niespłacone pożyczki i Przyspieszone spłaty. Na przykład w latach 2015-2016 Państwo zarobiło prawie 1,4 miliarda dolarów w spłatach pożyczek specjalnego funduszu.

Państwo w pełni spłaca wszystkie zaległe pożyczki z Funduszu specjalnego w latach 2019-20. Plan wydatków w pełni spłaca wszystkie zaległe pożyczki specjalnego funduszu na rzecz Funduszu ogólnego. Chociaż ostatnie budżety spłacały pożyczki specjalnego funduszu przy użyciu konstytucyjnie wymaganych płatności długu zgodnie z postanowieniami propozycji 2, plan wydatków wykorzystuje 1.3 mld USD w funduszach ogólnego przeznaczenia na spłatę tych niespłaconych pożyczek. (Liczba ta obejmuje również spłaty na rzecz Funduszu Pomocy w ograniczeniu zatorów transportowych, które nie są wyświetlane na rysunku 1.)

kredyty obciążeniowe—unikalny rodzaj kredytu specjalnego funduszu—również są w pełni spłacane. Ponadto plan wydatków wykorzystuje 886 milionów dolarów, aby w pełni spłacić wszystkie zaległe pożyczki z tytułu opłat wagowych na rzecz Funduszu ogólnego. W 2011 r. przepisy budżetowe przekierowały dochody z opłat wagowych na finansowanie obsługi zadłużenia obligacji związanych z transportem. Początkowo kwota przychodów przekraczała koszty obsługi zadłużenia, a państwo pożyczyło tę nadwyżkę Funduszowi ogólnemu. Z biegiem czasu koszty obsługi zadłużenia wzrosły tak, że obecnie przekraczają przychody z opłat wagowych. Fundusz Generalny spłacał pożyczki, płacąc tę różnicę (Państwo również liczyło te spłaty w kierunku wymaganych płatności długów Proposition 2). W tym roku plan wydatków spłaca całą pozostałą kwotę pożyczek z tytułu opłat wagowych, przeznaczając na ten cel środki pieniężne z Funduszu ogólnego przeznaczenia.

zobowiązania do rozliczenia

pod pewnymi warunkami Państwo tworzy propozycję 98 „zobowiązania do rozliczenia”. Propozycja 98 określa minimalny poziom finansowania dla szkół i uczelni społecznych. Minimalny wymagany poziom finansowania opiera się na szeregu formuł, które zależą od wielu czynników. Większość podstawowych czynników jest aktualizowana po przyjęciu budżetu, a w większości przypadków zmiany te prowadzą do zmiany minimalnego wymaganego poziomu finansowania. Gdy ostateczny Wymagany poziom finansowania jest wyższy niż wstępny budżet szacowany, państwo jest zobowiązane do rozliczenia-co dodatkowe środki do szkół i uczelni.

Państwo spłaca wszystkie zaległe zobowiązania z tytułu rozliczenia w latach 2019-2020. Czasami Państwo rozlicza się, gdy kończy się rok podatkowy, ale innym razem Państwo nie rozlicza się natychmiast. W tych ostatnich przypadkach państwo tworzy zaległy obowiązek podatkowy znany jako obowiązek rozliczenia. Na początku 2019-20, stan miał $ 687 mln w sumie zaległe rozliczenia pozostały . Pakiet budżetowy 2019-20 spłaca wszystkie zaległe rozliczenia. Z tej sumy stan liczy 391 milionów dolarów w kierunku wymaganych płatności długu zgodnie z propozycją 2. (W przepisie propozycji 2 zdefiniowano wszystkie zobowiązania z tytułu rozliczeń utworzone przed 2014-2015 jako dopuszczalne płatności długów.)