co to jest ryzyko systemowe?

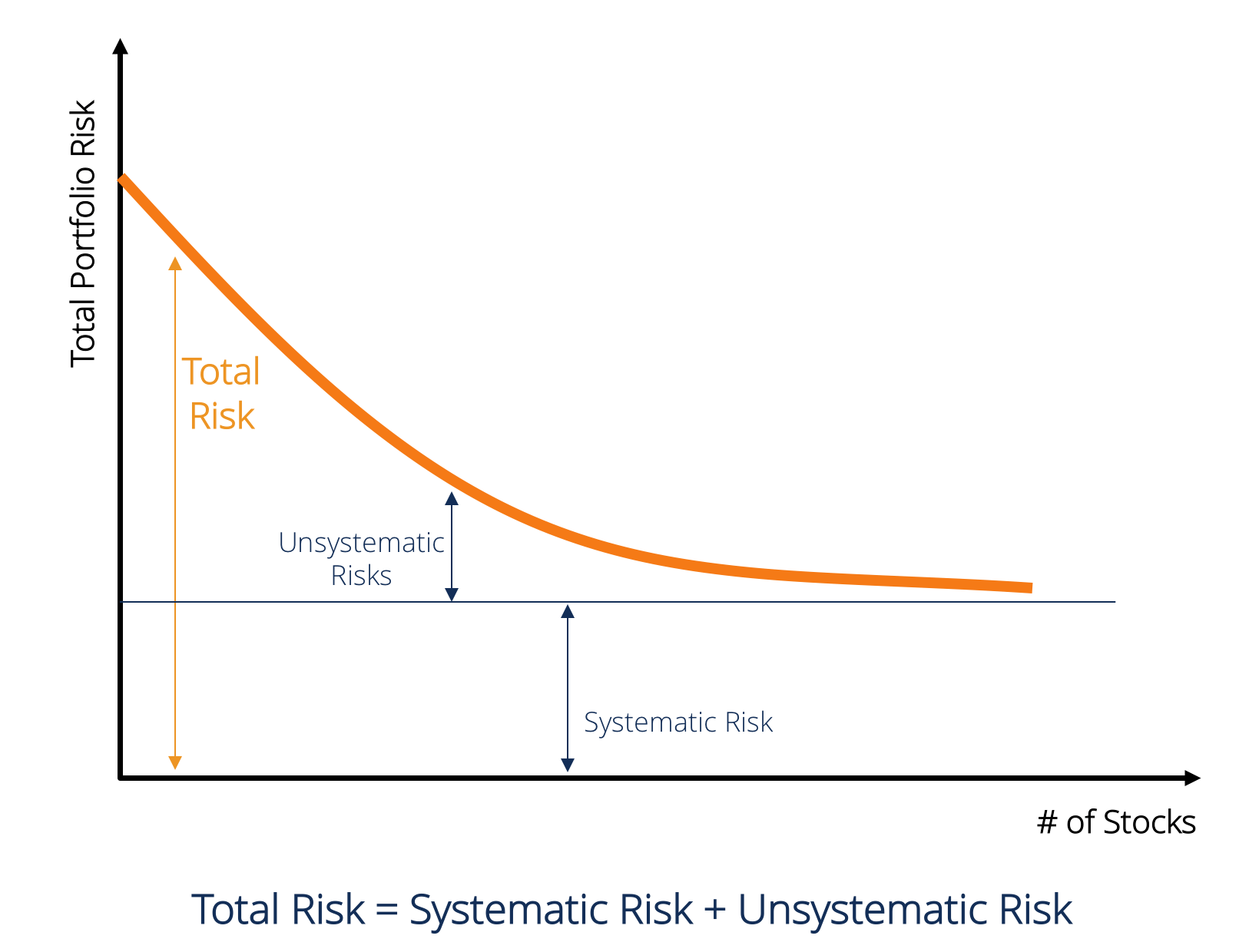

ryzyko systemowe to ta część całkowitego ryzyka, która jest spowodowana czynnikami pozostającymi poza kontrolą konkretnej firmy lub osoby. Ryzyko systematyczne jest spowodowane przez czynniki, które są zewnętrzne dla organizacji. Wszystkie inwestycje lub sekurytyzacjeco to jest akcje? Osoba fizyczna, która jest właścicielem akcji w spółce, nazywana jest akcjonariuszem i jest uprawniona do ubiegania się o część pozostałych aktywów i zysków spółki (w przypadku rozwiązania spółki). Terminy „akcje”, „akcje” i „kapitał” są używane zamiennie. podlegają ryzyku systematycznemu, a zatem nie podlegają dywersyfikacji.Premia za ryzyko kapitałowe premia za ryzyko kapitałowe to różnica między stopą zwrotu z akcji/poszczególnych akcji a stopą zwrotu wolną od ryzyka. Jest to rekompensata dla inwestora za podjęcie wyższego poziomu ryzyka i inwestowanie w kapitał własny, a nie w papiery wartościowe wolne od ryzyka. Ryzyko systemowe nie może być zdywersyfikowane poprzez posiadanie dużej liczby papierów wartościowych.

rodzaje ryzyka systematycznego

ryzyko systemowe obejmuje ryzyko rynkowe,ryzyko rynkowe Premium premia za ryzyko rynkowe jest dodatkowym zyskiem, jakiego inwestor oczekuje od posiadania ryzykownego portfela rynkowego zamiast aktywów wolnych od ryzyka. ryzyko stopy procentowej, ryzyko siły nabywczej i ryzyko kursu walutowego.

ryzyko rynkowe

ryzyko rynkowe spowodowane jest mentalnością stadną.mentalność stadna w finansach odnosi się do tendencji inwestorów do naśladowania i kopiowania tego, co robią inni inwestorzy. Są one w dużej mierze pod wpływem emocji i instynktu, a nie przez ich własną niezależną analizę. W niniejszym przewodniku przedstawiono przykłady tendencji inwestorów do podążania w kierunku rynku. W związku z tym ryzyko rynkowe jest tendencją do zbliżania się cen papierów wartościowych. Jeśli rynek maleje, spadają nawet ceny akcji spółek o dobrych wynikach. Ryzyko rynkowe stanowi prawie dwie trzecie całkowitego ryzyka systematycznego. Dlatego też czasami ryzyko systematyczne jest również określane jako ryzyko rynkowe. Zmiany cen rynkowych są najważniejszym źródłem ryzyka w papierach wartościowych.

ryzyko stopy procentowej

ryzyko stopy procentowej powstaje w wyniku zmian rynkowych stóp procentowych. Na giełdzie dotyczy to przede wszystkim papierów wartościowych o stałym dochodzie, ponieważ ceny obligacji są odwrotnie powiązane z rynkową stopą procentową. W rzeczywistości ryzyko stopy procentowej obejmuje dwa przeciwstawne składniki: ryzyko cenowe i ryzyko reinwestycji. Oba te zagrożenia działają w przeciwnych kierunkach. Ryzyko cenowe jest związane ze zmianami ceny papieru wartościowego spowodowanymi zmianami stóp procentowych. Ryzyko reinwestycji jest związane z reinwestowaniem dochodów z odsetek/ dywidend. Jeśli ryzyko cenowe jest ujemne (tj. spadek ceny), ryzyko reinwestycji byłoby dodatnie (tj. wzrost zysków z reinwestowanych pieniędzy). Zmiany stóp procentowych są głównym źródłem ryzyka dla papierów wartościowych o stałym dochodzie, takich jak obligacje i obligacje.

ryzyko siły nabywczej (lub ryzyko inflacji)

ryzyko siły nabywczej powstaje z powodu inflacji. Inflacja to trwały i trwały wzrost ogólnego poziomu cen. Inflacja osłabia siłę nabywczą pieniądza, czyli, ta sama ilość pieniędzy może kupić mniej towarów i usług ze względu na wzrost cen. W związku z tym, jeśli dochód inwestora nie wzrośnie w czasach rosnącej inflacji, wówczas inwestor faktycznie uzyskuje niższy dochód w ujęciu realnym. Papiery wartościowe o stałym dochodzie Papiery wartościowe o stałym dochodzie są rodzajem instrumentu dłużnego, który zapewnia zwroty w formie regularnych lub stałych wypłat odsetek, a spłata tych papierów podlega wysokiemu poziomowi ryzyka siły nabywczej, ponieważ dochód z takich papierów wartościowych jest ustalony w wartościach nominalnych. Często mówi się, że akcje są dobrym zabezpieczeniem przed inflacją, a zatem podlegają niższemu ryzyku siły nabywczej.

ryzyko kursowe

w zglobalizowanej gospodarce gospodarka rynkowa jest definiowana jako system, w którym produkcja towarów i usług jest ustalana zgodnie ze zmieniającymi się pragnieniami i zdolnościami, większość firm ma ekspozycję na walutę obcą. Ryzyko kursowe to niepewność związana ze zmianami wartości walut obcych. W związku z tym ten rodzaj ryzyka dotyczy tylko papierów wartościowych firm, które dokonują transakcji walutowych lub ekspozycji, takich jak firmy eksportowe, MNC lub firmy korzystające z importowanych surowców lub produktów.

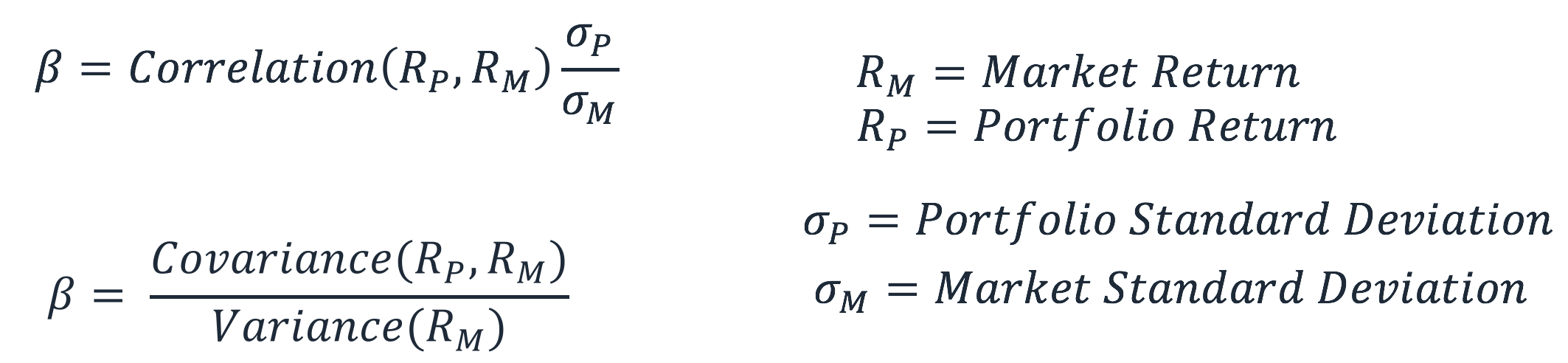

Obliczanie ryzyka systematycznego (β)

ryzyko systemowe to ta część całkowitego ryzyka, która jest spowodowana czynnikami niezależnymi od konkretnej firmy, takimi jak czynniki ekonomiczne, polityczne i społeczne. Można go uchwycić przez wrażliwość zwrotu z papieru wartościowego w odniesieniu do ogólnej stopy zwrotu z rynku. Czułość tę można obliczyć za pomocą współczynnika β (beta).Współczynnik Beta współczynnik Beta jest miarą wrażliwości lub korelacji papierów wartościowych lub portfela inwestycyjnego ze zmianami na całym rynku. Możemy uzyskać statystyczną miarę ryzyka, porównując zwroty poszczególnych papierów wartościowych / portfeli ze zwrotami całego rynku współczynnik β jest obliczany poprzez regresję zwrotu papierów wartościowych z zysku rynkowego. Szacowane równanie podano poniżej:

RS to zwrot z określonego zabezpieczenia, podczas gdy RM to zwrot z rynku. Można zauważyć, że β jest współczynnikiem regresji RS na RM. Termin przechwytujący α wskazuje na zwrot Papierów Wartościowych niezależny od zysku rynkowego.

wartość β można obliczyć za pomocą następującego wzoru:

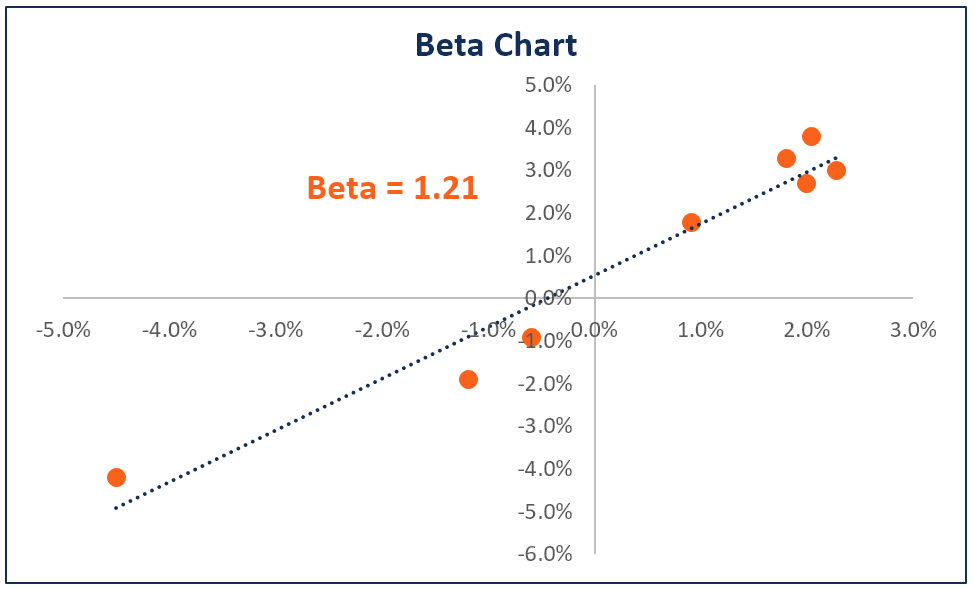

Beta akcji lub portfela mierzy zmienność zmienność jest miarą tempa wahań ceny papieru wartościowego nad czas. Wskazuje poziom ryzyka związanego ze zmianami cen papierów wartościowych. Inwestorzy i traderzy obliczają zmienność papieru wartościowego, aby ocenić wcześniejsze wahania cen instrumentu w porównaniu z ogólną zmiennością rynku. Jest on używany jako wskaźnik zastępczy dla systematycznego ryzyka akcji i może być używany do pomiaru ryzyka akcji w stosunku do ryzyka rynkowego. Wartość β portfela, użyta jako wskaźnik zastępczy do pomiaru ryzyka systematycznego, może mieć następującą interpretację.

- gdy β = 0 sugeruje, że portfel/akcje są nieskorelowane z zyskiem rynkowym.

- gdy β< 0 sugeruje, że portfel / akcje mają odwrotną korelację ze zwrotem z rynku.

- gdy 0<< 1 sugeruje, że zwrot z portfela / akcji jest dodatnio skorelowany ze zwrotem z rynku, jednak przy mniejszej zmienności.

- gdy β = 1 sugeruje, że zwrot z portfela ma doskonałą korelację ze zwrotem z portfela rynkowego.

- gdy β> 1 sugeruje, że portfel ma dodatnią korelację z rynkiem, ale miałby większe ruchy cenowe.

dodatkowe zasoby

aby lepiej zrozumieć różne ryzyka inwestycyjne, SPI oferuje następujące zasoby

- PremiumMarket Risk Premiummarket risk premia za ryzyko rynkowe to dodatkowy zysk, którego inwestor oczekuje od posiadania ryzykownego portfela rynkowego zamiast aktywów wolnych od ryzyka.

- ryzyko kredytowe ryzyko kredytowe ryzyko kredytowe to ryzyko straty, które może powstać w wyniku nieprzestrzegania przez którąkolwiek ze stron warunków umowy finansowej, zasadniczo

- ryzyko walutowe ryzyko walutowe ryzyko walutowe lub ryzyko kursowe, odnosi się do ekspozycji, z jaką spotykają się inwestorzy lub firmy działające w różnych krajach, w odniesieniu do nieprzewidywalnych zysków lub strat spowodowanych zmianami wartości jednej waluty w stosunku do innej waluty.

- awersja do Ryzykadefinicje awersji do ryzyka każdy, kto jest awersją do ryzyka, ma cechę lub cechę polegającą na preferowaniu unikania strat niż osiągania zysków. Cecha ta jest zwykle związana z inwestorami lub uczestnikami rynku, którzy wolą inwestycje o niższych stopach zwrotu i stosunkowo znanym ryzyku niż inwestycje o potencjalnie wyższych stopach zwrotu, ale także z większą niepewnością i większym ryzykiem.