Oświadczenie o kapitale własnym jest sekcją bilansu, która odzwierciedla zmiany wartości działalności dla akcjonariuszy od początku do końca okresu rozliczeniowego.

Jeśli Oświadczenie o kapitale udziałowym wzrasta, oznacza to, że działalność prowadzona przez firmę w celu zwiększenia dochodów się opłaca. Jeśli Oświadczenie o kapitale własnym spadnie, może nadszedł czas na ponowne przemyślenie tych inicjatyw.

co to jest zestawienie kapitałów własnych akcjonariuszy?

Oświadczenie o kapitale udziałowym akcjonariuszy to inna nazwa Oświadczenia o kapitale udziałowym akcjonariuszy. Ta część bilansu jest również znana jako oświadczenie o kapitale własnym akcjonariuszy lub Oświadczenie o kapitale własnym właściciela. Daje akcjonariuszom, inwestorom lub właścicielowi firmy obraz tego, jak działa firma, po odliczeniu wszystkich aktywów i pasywów.

sprawozdanie z kapitałów własnych akcjonariuszy jest różnicą między aktywami ogółem a pasywami ogółem i jest zwykle mierzone miesięcznie, kwartalnie lub rocznie. Znajduje się w bilansie, który jest jednym z trzech dokumentów finansowych, które są ważne dla wszystkich małych firm. Pozostałe dwa to rachunek zysków i strat oraz rachunek przepływów pieniężnych.

kapitał udziałowy akcjonariuszy może wzrosnąć tylko wtedy, gdy właściciel firmy lub inwestorzy wniosą więcej kapitału lub gdy zyski firmy poprawią się, ponieważ SPRZEDAJE WIĘCEJ produktów lub zwiększa marże poprzez ograniczenie kosztów.

niektórzy właściciele małych firm mogą przeoczyć Oświadczenie o kapitale udziałowym akcjonariuszy, jeśli koncentrują się tylko na pieniądzach przychodzących i wychodzących. Ale dochód nie powinien być twoim jedynym celem, jeśli chcesz mieć dobry pomysł na to, jak twoje operacje radzą sobie.

„Oświadczenie o kapitale udziałowym jest pomijane, ponieważ ludzie koncentrują się na rachunku zysków i strat lub przepływach pieniężnych”, powiedział Craig M. Steinhoff, certyfikowany księgowy i członek Amerykańskiego Instytutu CPAs’ Consumer Financial Education Advocates business.com. Ta sekcja jest jednak ważna, ponieważ pomaga właścicielom firm ocenić, jak działa ich firma, co jest warta i jakie są dobre inwestycje-powiedział.

Oświadczenie o kapitale udziałowym akcjonariuszy może zastraszyć niektórych właścicieli małych firm, ponieważ jest nieco bardziej skomplikowane niż rachunek zysków i strat, ale w rozbiciu, to w zasadzie to, co Twoje przedsiębiorstwo dokonało, pozostaje w biznesie.

„właściciele firm przeoczyli Oświadczenie o kapitale własnym, ponieważ go nie rozumieją” – powiedział Steinhoff. „Ale łatwiej jest zainwestować czas w edukację, czy to poprzez badania online, rozmowę z doradcą lub znalezienie mentora. Jest to niezwykle ważne. Nigdy nie jest za późno na naukę.”

co to jest kapitał własny akcjonariuszy?

Po przejęciu wszystkich aktywów spółki i odjęciu zobowiązań pozostaje kapitał własny. W przypadku spółki z akcjami kapitał własny jest własnością akcjonariuszy. Sprawozdanie z kapitału własnego jest po prostu częścią bilansu lub księgi rachunkowej, która wyraźnie oblicza i wyjaśnia kapitał akcjonariuszy (lub akcjonariuszy).

składniki akcji akcjonariuszy

akcje akcjonariuszy mają kilka składników, każdy z własną wartością i znaczeniem.

Kapitał zakładowy

Kapitał zakładowy to środki pieniężne pozyskane przez spółkę poprzez emisję akcji. W pierwszej ofercie publicznej określona ilość akcji jest sprzedawana po ustalonej cenie. Następnie akcje można swobodnie handlować, ale pieniądze, które są wypłacane bezpośrednio spółce za tę początkową ofertę, to kapitał zakładowy.

Zyski zatrzymane

Zyski zatrzymane to kwota pieniędzy pozostająca w działalności po wypłaceniu akcjonariuszom dywidendy. W przypadku akcji dywidendowych akcjonariusze mają prawo do części zysków spółki. Firma nadal musi obliczyć, ile pieniędzy musi pracować po dokonaniu tych płatności, a obliczenie to jest zatrzymane zyski.

dochód netto

dochód netto porównuje zyski z wydatkami i potrąceniami. Krótko mówiąc, dochód netto to pieniądze pozostawione po odjęciu wydatków i odliczeń od całkowitego zysku. W tym przypadku zysk to kwota pieniędzy zarobiona po odjęciu kosztów operacji.

dywidendy

dywidendy odnoszą się do środków wypłaconych akcjonariuszom. Inwestorzy, którzy posiadają akcje w firmie, posiadają część działalności. Jako takie mają prawo do części zysków. Dywidenda to kwota wypłacona na akcję i niekoniecznie równa zyskowi. Zamiast tego firma odłoży część swoich zysków na wypłatę dywidend, a ta część jest zwykle opisana w umowie giełdowej.

kto używa Oświadczenia o kapitale własnym?

Oświadczenie o kapitale udziałowym jest używane przez firmy wszystkich typów i wielkości, od małych firm z zaledwie garstką pracowników do dużych przedsiębiorstw notowanych na giełdzie. W przypadku firm, które nie są publiczne, zestawienie kapitału akcjonariusza jest często uważane za kapitał właściciela.

„Jeśli masz coś więcej niż jednoosobową działalność gospodarczą, zawsze dobrym pomysłem jest posiadanie Oświadczenia o kapitale udziałowym”, powiedziała Meredith Stoddard, lider w dziedzinie wydarzeń życiowych w Fidelity Investments. „Jest to ważny dokument, który określa, gdzie znajdują się aktywa i pasywa oraz kto co jest właścicielem.”

dlaczego warto stosować Oświadczenie o kapitale własnym?

zarówno w dobrze prosperujących, jak i trudnych czasach właściciele małych firm muszą mieć pomysł na to, jak ich firma radzi sobie przez pewien okres. Bez Oświadczenia o kapitale własnym, jest to trudne do zrobienia. Według Steinhoffa, oto trzy powody, dla których Oświadczenie o kapitale udziałowym jest cennym narzędziem oceny kondycji firmy.”

to może pomóc w podejmowaniu decyzji finansowych.

wykazanie, ile jest warta firma po opłaceniu wydatków, jest cenne dla celów planowania. Oświadczenie o kapitale udziałowym może powiedzieć, czy powinieneś pożyczyć więcej pieniędzy na rozwój, czy musisz obniżyć koszty, czy osiągniesz zysk na sprzedaży. Może również pomóc w przyciągnięciu inwestorów zewnętrznych, którzy niewątpliwie będą chcieli zobaczyć to oświadczenie przed wstrzyknięciem kapitału do Twojego przedsiębiorstwa.

to może Ci powiedzieć, jak dobrze prowadzisz swój biznes.

Oświadczenie o kapitale własnym jest przydatne do oceny, jak dobrze właściciel firmy prowadzi działalność. Jeśli akcje akcjonariuszy spadają z jednego okresu rozliczeniowego do następnego, jest to znak rozpoznawczy, że właściciel firmy robi coś złego.

może pomóc w przezwyciężeniu trudności finansowych.

Oświadczenie o kapitale własnym jest również ważne w czasach prób. Mówi ci, czy nie zrobiłeś wystarczająco dużo, by utrzymać operacje. Może również ujawnić, czy masz wystarczająco dużo kapitału w biznesie, aby przejść przez spowolnienie, takie jak ten wynikający z pandemii COVID-19. Oświadczenie o kapitale udziałowym pokazuje, czy jesteś na wystarczająco solidnych podstawach, aby pożyczyć od banku, czy jest wartość w sprzedaży firmy i czy ma to sens dla inwestorów, aby wnieść wkład.

co zawiera Oświadczenie o kapitale własnym?

składowe sprawozdania z kapitału własnego akcjonariuszy różnią się w zależności od wielkości firmy i sposobu jej działania. Oto niektóre z elementów, które może zawierać:

- Preferred stock. Jest to udział w spółce (lub udział własnościowy), który jest emitowany jako akcje lub udziały. Akcjonariusze preferowani są bardziej poważani niż akcjonariusze zwykli, jeśli chodzi o dywidendy i podział aktywów.

- akcje zwykłe. Jest to również udział w spółce, ale zajmuje tylną pozycję preferowanym akcjonariuszom, jeśli chodzi o wypłatę kapitału. Na przykład, jeśli firma zdecyduje się na likwidację, preferowani akcjonariusze otrzymają zapłatę przed zwykłymi akcjonariuszami. Jednak zwykli akcjonariusze zwykle mają prawo głosu, podczas gdy preferowani akcjonariusze zwykle nie.

- akcje Skarbu Państwa. Są to akcje, które firma odkupuje, czy to po to, aby zapobiec próbie przejęcia firmy przez rywala, czy po to, aby zwiększyć cenę akcji. Ten rodzaj akcji dotyczy zazwyczaj spółek notowanych na giełdzie.

- Zyski zatrzymane. Są to zyski netto z rachunku zysków i strat, które nie są wypłacane akcjonariuszom lub jako losowanie właściciela. Zyski zatrzymane są wykorzystywane do reinwestowania w przedsiębiorstwie. Na przykład można je wykorzystać na zakup nowego sprzętu, inwestycje w badania i rozwój lub spłatę kosztownego długu.

- kapitał wniesiony. Często określany jako dodatkowy kapitał opłacony, jest to dodatkowa kwota, którą inwestorzy płacą za akcje powyżej wartości nominalnej firmy. Ten dodatkowy kapitał powstaje, gdy spółka emituje nowe akcje i może zostać zmniejszony, gdy firma odkupuje własne akcje.

- niezrealizowane zyski i straty. Są to zyski i straty, które firma postrzega jako bezpośredni wynik zmiany wartości swoich inwestycji. Niezrealizowane zyski występują, gdy firma ma jeszcze spieniężyć w tych zysków, podczas gdy niezrealizowane straty są te zmniejszenie wartości przed inwestycją jest rozładowany.

Jak utworzyć Oświadczenie o kapitale własnym?

Oświadczenie o kapitale udziałowym zwykle zawiera cztery sekcje, które obrazują, jak działa firma.

- sekcja pierwsza: kapitał własny. Pierwsza sekcja przedstawia kapitał własny przedsiębiorstwa na początku okresu rozliczeniowego.

- sekcja druga: nowe inwestycje kapitałowe. W tej sekcji wymieniono wszelkie nowe inwestycje, które akcjonariusze lub właściciele dokonali na rzecz SPÓŁKI w danym roku. Dochód netto jest również uwzględniony w tym obliczeniu.

- sekcja trzecia: odejmowanie. Ta sekcja odejmuje wszystkie dywidendy wypłacone inwestorom oraz wszelkie straty netto.

- sekcja czwarta: saldo kapitałowe. Ostatnia sekcja pokazuje końcowe saldo kapitału własnego za okres, który śledzisz.

nagłówek Oświadczenia o kapitale własnym powinien zawierać nazwę firmy, tytuł oświadczenia oraz okres rozliczeniowy, aby uniknąć późniejszych nieporozumień podczas wyszukiwania tych sprawozdań finansowych.

właściciele firm mogą utworzyć fizyczne oświadczenie akcjonariuszy o kapitale własnym, aby przejść do bilansu, za pomocą programu Excel, szablonu lub oprogramowania księgowego, które automatyzuje wiele prac.

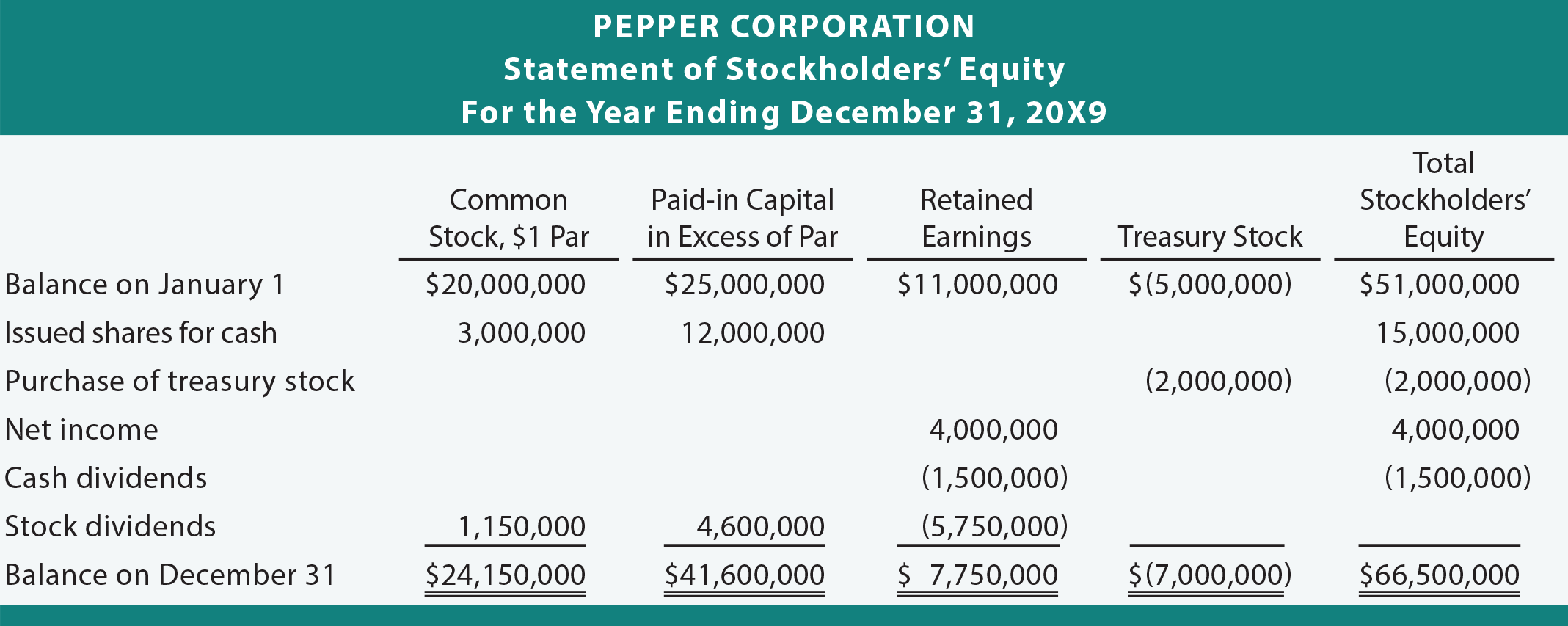

oto przykład Oświadczenia o kapitale własnym przedstawionego przez PrinciplesofAccounting.com: