The 2019-20 Budget: California Spending Plan

Introduction

Three Primary Types of Debts and Liabilities. As dívidas e responsabilidades da Califórnia enquadram-se em três grandes categorias:

- responsabilidades de reforma. Como discutido abaixo, a Califórnia tem responsabilidades não financiadas associadas com benefícios de pensão para juízes e funcionários do estado, benefícios de saúde aposentados, e a parte do Estado de benefícios de pensão para os professores do estado e administradores escolares.contracção de empréstimos orçamentais. Para efeitos deste lugar, trata-se das dívidas contraídas no passado pelo Estado para resolver os seus problemas orçamentais. Estes incluem empréstimos de outros fundos estatais para o fundo geral e obrigações pendentes para outras entidades, como cidades, condados, e escolas e distritos universitários comunitários.dívida obrigacionista. Estes passivos incluem o capital e o montante de juros das obrigações gerais em dívida e das obrigações de receitas de Locação emitidas pelo Estado para financiar infra-estruturas de capital.

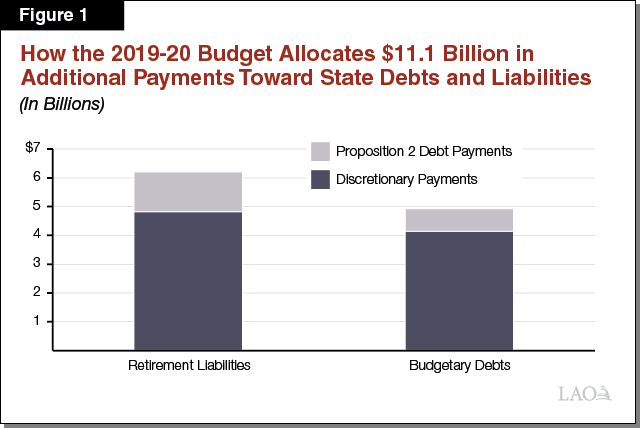

pacote de Orçamento paga $11.Mil milhões em dívidas e passivos em 2019-20. O orçamento anual paga vários bilhões de dólares de responsabilidades por ano, de acordo com os prazos de reembolso constitucionais e estatutários estabelecidos. Estes incluem, por exemplo, milhares de milhões de dólares em serviço da dívida em obrigações do estado. Além destes pagamentos de rotina, o pacote de orçamento 2019-20 faz pagamentos adicionais significativos para o pagamento de dívidas em passivos em duas dessas categorias: responsabilidades de aposentadoria e empréstimos orçamentais. Ao todo, como mostra a Figura 1, o orçamento ganha $11.Mil milhões de dívidas por liquidar e Reembolsos de dívidas, repartidos em duas categorias:

- pagamentos discricionários. O plano de gastos USA US $ 9 bilhões em dinheiro discricionário do fundo geral (financiamento que poderia ser usado para qualquer finalidade pública) para pagar dívidas e passivos. Deste total, o plano de gastos aloca US $4,8 bilhões para o pagamento de dívidas de aposentadoria e US $4,1 bilhões para dívidas orçamentais.proposta 2 Pagamentos. O plano de gastos também aloca US $ 2,2 bilhões na proposta 2 (2014) de pagamentos de dívida entre várias finalidades. O montante total desses pagamentos é estabelecido por uma fórmula constitucional sob as disposições da proposição 2, mas o legislador pode fazer escolhas sobre o quanto desse financiamento para alocar entre diferentes utilizações permitidas. Deste total, o plano de gastos aloca US $1,4 bilhão para pagar dívidas de aposentadoria e US $781 milhões para dívidas orçamentais.

Este post descreve as ações que a 2019-20 orçamento tomou nestas áreas em mais detalhe.os pagamentos do Estado para as responsabilidades do Estado para com as responsabilidades do Estado para com as pensões de reforma são elevados. Existe um passivo sem constituição de fundos quando os actuários determinam que—após a contabilização de vários pressupostos actuariais sobre o futuro—não existem activos suficientes para pagar os benefícios adquiridos até à data. A partir de 30 de junho de 2018, o estado tem grandes responsabilidades pessoais associadas às pensões dos funcionários do Estado (administradas por CalPERS) e professores (administradas por CalSTRS) e benefícios de saúde aposentados ganhos pelos funcionários do estado.pensões. Entre os dois sistemas de pensões, as responsabilidades não capitalizadas da pensão do estado são estimadas em um total de 93,1 bilhões de dólares (59,7 bilhões de dólares na CalPERS para pensões de funcionários do estado e 33,4 bilhões de dólares na CalSTRS para pensões de professores). Estas responsabilidades não cobertas por pensões devem-se, em grande parte, a (1) contribuições históricas inferiores aos montantes recomendados, (2) rendimentos de investimento reais anteriores inferiores aos actuários assumidos, e (3) alterações aos pressupostos actuariais (por exemplo, assumindo que as pessoas viverão mais tempo e que os rendimentos de investimento do sistema serão mais baixos no futuro).Saúde no local de trabalho. Enquanto o estado tem pré-financiado os benefícios de pensão por muitas décadas, o estado só recentemente começou a colocar dinheiro de lado para os benefícios de saúde pré-reforma. Atuários estimam que o estado tem apenas US $874,3 milhões em ativos para um passivo de US $86,5 bilhões—o que significa que o estado tem um passivo de saúde aposentado não financiado de US $85,6 bilhões.pagamentos suplementares para as responsabilidades de reforma. Um pagamento suplementar é uma contribuição para o pré-financiamento de um subsídio de reforma que está acima do que de outra forma seria pago. Como discutido abaixo, o pacote de orçamento 2019-20 fez uma série de pagamentos suplementares para reduzir as responsabilidades não financiadas da aposentadoria do estado. (Além disso, como discutimos em outros lugares, o orçamento direciona fundos estatais para reduzir as responsabilidades não financiadas dos distritos escolares em CalSTRS e CalPERS.)

- $2,8 Billion General Fund Payment to CalPERS Over Four Fiscal Years. O Capítulo 33 de 2019 (SB 90, Comissão de Orçamento e revisão Fiscal) apropria um pagamento suplementar do fundo geral para a CalPERS em 2018-19 ($2.5 bilhões), 2020-21 (US $ 265 milhões), 2021-22 (US$200 milhões) e 2022-23 (US$35 milhões). (O pagamento efectuado em 2018-19 faz parte do pacote orçamental 2019-20, mas foi atribuído a 2018-19 para efeitos orçamentais.) O Capítulo 33 especifica que estes pagamentos suplementares são repartidos com base na parte do plano de pensões da contribuição do fundo geral do Estado para a CalPERS. Assim, o dinheiro seria repartido de modo que 55 por cento foi para o benefício de pensão oficial de paz / Bombeiro, 34 por cento para o benefício de pensão diversa, 7 por cento para o benefício de pensão de segurança, e 3 por cento para o benefício de pensão Industrial. A legislação que ratifica o memorando de entendimento (MOU) entre o estado e a unidade de Negociação 5 (Patrulha Rodoviária)—Capítulo 859 (AB 118, Comissão de Orçamento)—alterou o pagamento suplementar 2020-21 de modo que $243 milhões de fundo geral vai para o benefício de pensão de Patrulha Rodoviária e $22 milhões é repartido como descrito acima, com base em contribuições anuais do fundo geral para CalPERS.pagamentos para pensões de Patrulha Rodoviária. Além de direcionar $243 milhões do pagamento suplementar 2020-21 do fundo geral estabelecido pelo Capítulo 33 para o benefício de pensão de Patrulha Rodoviária, a Unidade 5 MOU também estabelece dois outros pagamentos suplementares para o benefício de pensão de Patrulha Rodoviária. Em primeiro lugar, em cada um dos quatro anos fiscais do MOU (2019-20, 2020-21, 2021-22, e 2022-23), a conta de veículos automóveis contribuirá com US $25 milhões—totalizando US $100 milhões ao longo dos quatro anos—para o benefício de aposentadoria da Patrulha Rodoviária. O acordo especifica que o Diretor de Finanças tem o “critério” para determinar se há receitas suficientes para fazer os pagamentos programados no 2021-22 e 2022-23. Em segundo lugar, o MOU redireciona cerca de metade de 1 por cento dos oficiais de patrulha rodoviária pagar durante o período do acordo como um pagamento suplementar de pensão do empregador para o benefício de patrulha rodoviária. Ao longo dos quatro anos fiscais, a administração estima que isso resultará em cerca de US $22 milhões sendo contribuído para o benefício da pensão acima do que de outra forma seria contribuído.pagamentos a passivos não capitalizados do Estado junto de CalSTRS. O Capítulo 33 se apropria de dinheiro adicional do fundo geral em 2019-20 até 2022-23 como um pagamento suplementar para as responsabilidades não capitalizadas do Estado na CalSTRS (estes pagamentos são contados para a proposta do estado 2 Requisitos de pagamento de dívida). Em 2019-20, o orçamento se apropria de US $1,1 bilhão para esta finalidade. Nos anos futuros, O montante da dotação dependerá do requisito da Proposta 2 anual, que em grande parte depende do desempenho da receita do Estado; no entanto, a administração assume que o estado vai pagar $1.8 mil milhões nestes anos futuros.pagamentos do Estado para as responsabilidades dos distritos escolares pagamentos que complementam as contribuições para as pensões dos distritos escolares. Os distritos escolares também têm grandes responsabilidades de aposentadoria não financiadas. O plano de despesas procura reduzir essas responsabilidades, utilizando fundos do fundo geral do Estado para pagar as responsabilidades dos distritos escolares. Estes pagamentos do estado são pagamentos Suplementares, O que significa que eles são além do que de outra forma seria contribuído para os sistemas. Especificamente, o plano de gastos fornece cerca de $1.6 mil milhões para as responsabilidades não financiadas dos distritos escolares e 660 milhões para as responsabilidades não financiadas dos distritos escolares.

paga uma parte dos custos de Pensão dos distritos para os próximos dois anos. O plano de despesas também fornece fundos adicionais aos distritos escolares, pagando uma parte dos custos de pensão dos distritos para os próximos dois anos. Especificamente, o orçamento fornece us $606 milhões para o estado pagar uma parte dos custos de calstrs dos distritos e US $244 milhões para o estado para cobrir uma parte dos custos de CalPERS dos distritos. Estes pagamentos suplantam—em vez de complementam-as contribuições para pensões existentes, o que significa que não reduzem a dívida pendente do estado ou dos distritos, mas compensam o que os distritos pagariam de outro modo. (Nós descrevemos esses pagamentos em mais detalhes em nosso post O Plano de gastos 2019-20: Educação.)

contracção de empréstimos orçamentais

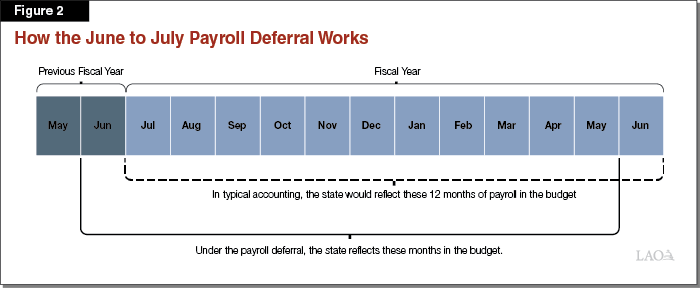

o plano de despesas registou progressos significativos na abordagem dos montantes remanescentes de empréstimos orçamentais que se inserem em três categorias: (1) diferimentos, (2) empréstimos do fundo especial e (3) liquidação. A presente secção descreve cada uma das medidas tomadas a este respeito.para fazer face às insuficiências orçamentais, em vários pontos, o estado procedeu a ajustamentos na contabilidade das despesas, a fim de empurrar os custos para diferentes exercícios orçamentais, proporcionando um benefício orçamental temporário.Antecedentes do diferimento dos pagamentos. O estado paga mensalmente aos seus empregados. O pacote de orçamento 2009-2010 incluía um adiamento de um mês da transferência da folha de pagamentos do Estado de junho para o início de julho, proporcionando poupanças para o estado. Esta acção reflectiu—se apenas nos relatórios contabilísticos do Estado-não afectava quando os cheques de pagamento eram efectivamente emitidos aos empregados do estado. Numa base contínua, os documentos orçamentais do Estado ainda reflectiam 12 meses de salários, mas em vez de reflectirem os salários relativos a junho do último mês do exercício orçamental, reflectem junho do exercício orçamental anterior. A figura 2 mostra como isso funciona. (Para efeitos orçamentais, o estado apenas reconheceu o diferimento no fundo geral, e não nas declarações de outros fundos.)

Cost to anule the folha de pagamento Deferral. No primeiro ano, o diferimento resulta em economias significativas para o estado, uma vez que o estado apenas paga o custo parcial da despesa de um ano. Por exemplo, no caso do diferimento dos pagamentos, o estado apenas reflectiu 11 meses de pagamentos no orçamento 2009-2010, proporcionando centenas de milhões de dólares em poupanças orçamentais. Anular este diferimento significa, inversamente, que o estado deve reflectir um mês adicional de salários—13 meses—num orçamento, com um custo adicional. O plano de gastos alocou US $ 707 milhões de fundo geral para desfazer o adiamento de pagamento. (Não houve custos orçamentais especiais do fundo associados à anulação deste diferimento.)

Antecedentes do diferimento da pensão. O estado paga trimestralmente à CalPERS as contribuições para o regime de pensões dos empregados do estado. O estado paga a contribuição do quarto trimestre à CalPERS no primeiro trimestre do ano fiscal seguinte. (O nosso gabinete não foi capaz de descobrir o ano em que este adiamento foi feito pela primeira vez.) Isto significa que o estado faz a transferência nos primeiros dias de julho. Este diferimento aplica—se apenas aos pagamentos de pensões do fundo geral do Estado-Os pagamentos de outros fundos no quarto trimestre são pagos em junho.custo de anulação do diferimento da pensão. A anulação do diferimento de pensão requer a transferência de fundos para CalPERS no final de junho em vez de julho. O plano de gastos alocou $ 973 milhões de fundo geral para desfazer o adiamento da pensão. (Não houve custos do fundo especial associados à anulação deste diferimento.)

empréstimos do Fundo Especial

ao longo da década de 2000, particularmente em resposta à crise da dot-com e à Grande Recessão, o estado emprestou montantes ao fundo geral a partir de outras contas do estado, particularmente fundos especiais para resolver os problemas orçamentais do fundo geral. O fundo geral é obrigado a reembolsar fundos especiais quando necessário para garantir que os fundos especiais possam cumprir os objectivos para os quais foram criados. Os tribunais deram ao legislador a liberdade de decidir quando reembolsar fundos especiais ao abrigo desta norma.antecedentes recentes de Reembolsos de empréstimos do Fundo Especial. O estado tem efetuado pagamentos significativos para empréstimos do fundo especial desde 2013-2014. (Antes deste período, os reembolsos eram geralmente efectuados para dar resposta às necessidades especiais do fundo, e não para reduzir significativamente o saldo.) No início desse ano fiscal, o estado devia mais de US $5 bilhões em empréstimos do fundo especial em curso. (Este montante exclui os empréstimos com taxas de ponderação descritos mais adiante nesta secção.) Após a proposta 2 aprovada em 2014, o estado tinha uma fonte de financiamento dedicada com a qual abordar estes empréstimos pendentes e reembolsos acelerados. Em 2015-16, por exemplo, o estado fez quase US $1,4 bilhões em reembolsos de empréstimos do fundo especial.o estado reembolsa integralmente todos os empréstimos do Fundo Especial em curso em 2019-20. O plano de despesas reembolsa integralmente todos os empréstimos do fundo especial em curso ao fundo geral. Embora os orçamentos recentes tenham reembolsado empréstimos do fundo especial utilizando pagamentos de dívida constitucionalmente exigidos ao abrigo das disposições da Proposta 2, o plano de despesas utiliza 1,3 mil milhões de dólares para fins gerais fundos gerais para reembolsar estes empréstimos em dívida. (Este valor inclui igualmente os reembolsos ao fundo de redução do congestionamento dos transportes, que não figuram nos totais 1.os empréstimos – Um Tipo Único de empréstimo do fundo especial—são também integralmente reembolsados. Além disso, o plano de gastos usa us $886 milhões para reembolsar totalmente todos os empréstimos de pagamento de juros pendentes para o fundo geral. Em 2011, a legislação relacionada com o orçamento redirecionou as receitas das taxas de ponderação para financiar o serviço de dívida obrigacionista para obrigações relacionadas com o transporte. Inicialmente, o montante das receitas excedia os custos do serviço da dívida e o estado emprestou esse excedente ao fundo geral. Ao longo do tempo, os custos do serviço da dívida aumentaram de tal forma que agora excedem as receitas das taxas de peso. O fundo geral tem estado a reembolsar os empréstimos pagando essa diferença (o estado também tem contado estes reembolsos para a proposta 2 pagamentos da dívida exigida). Este ano, o plano de despesas reembolsa a totalidade do montante em dívida dos empréstimos sobre as comissões de ponderação através da reserva de fundos para fins gerais.em certas condições, o estado cria uma obrigação de “liquidação” 98. A proposta 98 estabelece um nível mínimo de financiamento para as escolas e colégios comunitários. O nível mínimo de financiamento necessário baseia-se numa série de fórmulas que dependem de numerosos factores. A maior parte dos factores subjacentes são actualizados após a adopção do orçamento e, na maioria dos casos, essas alterações resultam em alterações ao nível mínimo de financiamento necessário. Quando o nível de financiamento final exigido for superior à estimativa orçamentada inicial, o estado é obrigado a proceder à liquidação—o que implica uma dotação adicional para as escolas e colégios.o Estado paga todas as obrigações de liquidação pendentes em 2019-20. Às vezes o estado se instala como um ano fiscal está terminando, mas outras vezes, o estado não se instala imediatamente. Nestes últimos casos, o estado cria uma obrigação fiscal pendente denominada obrigação de liquidação. No início de 2019-20, o estado tinha $687 milhões no total de liquidação pendente restante. O pacote de orçamento 2019-20 repõe todos estes saldos pendentes. Deste total, o estado conta $ 391 milhões para pagamentos de dívida exigidos sob proposição 2. (Uma disposição da Proposta 2 definiu todas as obrigações de liquidação criadas antes de 2014-2015 como pagamentos de dívida autorizados.)