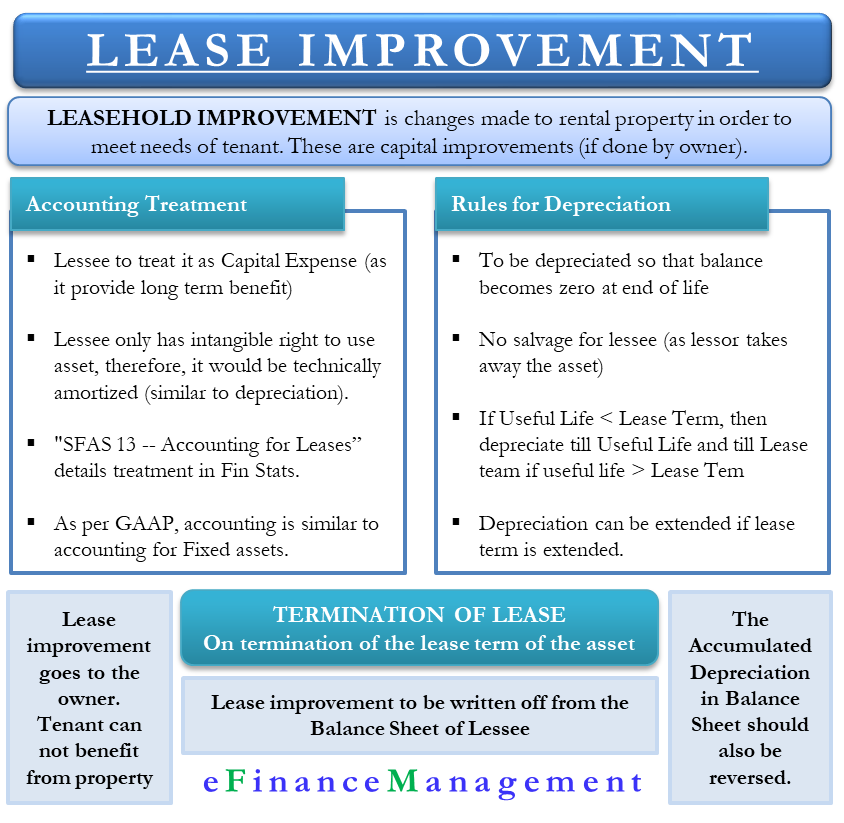

uma melhoria do arrendamento é a alteração feita a um imóvel arrendado, a fim de satisfazer as necessidades de um inquilino. Pode haver várias melhorias, tais como a instalação de partições, mudança de pisos, luzes ou até mesmo pintura. As melhorias a introduzir só surgem quando o locatário paga as melhorias.

No caso de a pessoa que possui o local fazer melhorias, ele é chamado de melhorias de capital. O trabalho e a melhoria que o locador (proprietário) realiza na melhoria da propriedade dependem de como comercializáveis eles querem fazer a propriedade. Se o locador não fornecer apoio financeiro para a realização de melhorias, o locatário (locatário) terá de suportar os custos e introduzir as melhorias necessárias de acordo com as suas necessidades.uma vez que estes melhoramentos aleatórios proporcionam benefícios a longo prazo, o locatário não os pode mostrar como uma despesa no ano em que os incorre. Portanto, o locatário deve tratá-lo como uma despesa de capital e depreciá-lo ao longo do tempo.deve depreciar ou amortizar? Tecnicamente, o locatário só tem um direito intangível de utilizar o activo durante o período de Locação. E, os direitos intangíveis são amortizados (não amortizados) na contabilidade. Então, o locatário também deveria amortizar tecnicamente isto. No entanto, não existe um efeito real de utilizar a amortização sobre a amortização no caso de melhorias no terreno.

Leasehold Improvement under GAAP

“SFA 13 — Accounting for Leases” details the treatment of leasehold improvements in the financial statements. De acordo com os PCGA (princípios contabilísticos geralmente aceites), o tratamento contabilístico para a melhoria da locação é semelhante à contabilização dos activos imobilizados. O locatário deve amortizar o custo de aquisição da melhoria ao longo da vida útil do activo em questão.para a finalidade da depreciação, a primeira coisa que o locatário deve estimar é a vida útil das melhorias. Em seguida, compare essa vida útil com o termo de arrendamento. Os PCGA recomendam a utilização de uma base linear para a amortização até à vida útil ou ao termo de Locação, consoante o que for menor. Por exemplo, um custo de melhoria de $2000 duraria sete anos. O prazo de Locação, no entanto, é de cinco anos. Neste caso, o prazo de depreciação seria de cinco anos, ou seja, US $400 por ano.

Regras com benfeitorias em imóveis de Melhoria de Depreciação

O arrendatário deve depreciar todas as benfeitorias em imóveis de terceiros para garantir o balanço no final reduz a zero. Na maioria dos casos, não há salvados à medida que o locador assume o activo. GAAP associa as regras com a depreciação com a melhoria do leasehold;

base da vida útil-se a melhoria do leasehold for estimada como tendo uma vida menos útil do que o prazo da locação associada, então a depreciação do ativo deve ser ao longo da vida útil. Por exemplo, o locatário espera que a iluminação dure cinco anos. No entanto, a duração do contrato é de nove anos. Neste caso, a depreciação seria de cinco anos.

Extended Lease Term Basis-In case the lessee expectes any extension or renewal of the lease, the lessee can extend the depreciation period to cover the additional term of the lease, limit to the useful life of the asset.

lease term basis-if the life of the leasehold improvement is estimated to be equal or more the lease term, then the lessee should depreciate the improvement over the term of the Leasehold. Por exemplo, o locatário espera que o pavimento de mármore tenha uma vida útil de dez anos. Mas a duração do contrato é de oito anos. Neste caso, o período de amortização deve ser de oito anos.

, por Escrito, Fora benfeitorias em imóveis de Melhoria

uma Vez que o termo de concessão expira ou encerrar, as benfeitorias vai para o dono como eles são agora uma parte da propriedade. Após a entrada em vigor da rescisão, a empresa arrendatária não pode beneficiar das melhorias do arrendamento, resultando numa perda de valor.uma vez terminado o prazo, a melhoria do rendimento deve ser deduzida do balanço. Se não houver possibilidade de renovação do contrato de arrendamento, o locatário renunciará a várias melhorias no terreno de arrendamento. Uma vez que o locatário deixou de controlar ou de beneficiar destes activos (melhoramentos), deve também retirar o mesmo do balanço.

tal como acima referido, ao longo do período de Locação, as melhorias registadas recebem tratamento de depreciação semelhante ao de qualquer outro activo físico. No entanto, uma vez terminado o prazo de Locação, a empresa não suporta a melhoria dos seus livros. Por conseguinte, também não pode suportar a depreciação acumulada. Assim, deve reverter a depreciação acumulada.suponha que um distribuidor de aparelhos elétricos entra em locação para o espaço do armazém. Embora a localização corresponda perfeitamente às necessidades do distribuidor, ele precisa fazer algumas atualizações para torná-lo utilizável. A negociação e a finalização do acordo sugerem que o proprietário do armazém pagará 10 mil dólares por melhorias no edifício. No entanto, o distribuidor estima que o custo seja de cerca de US $20.000. Neste caso, depois de toda a construção e instalação, o ativo será capitalizado em 20 mil dólares compensados por um crédito de incentivo de 10 mil dólares do proprietário da propriedade.

Palavras Finais

Uma O termo da locação termina, as melhorias pertencem ao senhorio, salvo indicação em contrário do acordo. Se o inquilino pode levá-lo, então eles devem removê-lo sem danificar a propriedade. Mesmo que o levem, têm de seguir as orientações dos GAAP para a contabilidade.1-3