en Leasehold förbättring är de ändringar som gjorts i en hyresfastighet, för att möta behoven hos en hyresgäst. Det kan finnas olika förbättringar som att installera partitioner, golvbyte, belysning eller till och med målning. Leasehold förbättringar uppstår endast när hyrestagaren betalar för förbättringar.

om personen som äger platsen gör förbättringar kallas det kapitalförbättringar. Arbetet och förbättringen som uthyraren (ägaren) åtar sig för att förbättra fastigheten beror på hur marknadsförbar de vill göra fastigheten. Om uthyraren inte ger ekonomiskt stöd för att göra förbättringar måste hyresgästen (hyresgästen) bära kostnaden och göra nödvändiga förbättringar enligt deras krav.

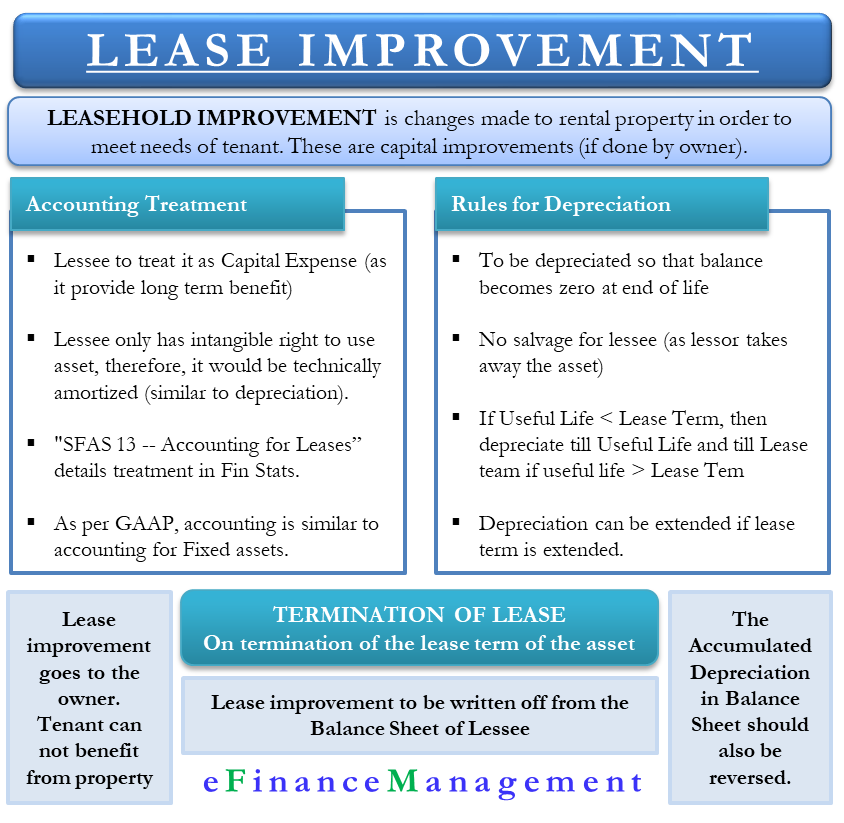

redovisningsbehandling

eftersom dessa hyresförbättringar ger långsiktiga fördelar, kan hyrestagaren inte visa dem som en kostnad under det år det ådrar sig dem. Så måste hyresgästen behandla det som en kapitalkostnad och avskriva över tiden.

ska du avskriva eller amortera? Tekniskt sett har hyrestagaren endast en immateriell rätt att använda tillgången under leasingperioden. Och immateriella rättigheter skrivs av (inte avskrivna) i redovisning. Så leasetagaren bör också tekniskt amortera detta. Det finns emellertid ingen verklig effekt av att använda avskrivningar över avskrivningar vid hyresförbättringar.

Leasehold förbättring enligt GAAP

”SFAS 13 — redovisning av leasingavtal” beskriver behandlingen av leasehold förbättringar i de finansiella rapporterna. Enligt GAAP (allmänt accepterade redovisningsprinciper) liknar redovisningsbehandlingen för leasingförbättring redovisningen av anläggningstillgångar. Leasetagaren måste avskriva inköpskostnaden för förbättringen under den aktuella tillgångens nyttjandeperiod.

för avskrivningsändamålet är det första som hyrestagaren ska uppskatta nyttjandeperioden för förbättringarna. Jämför sedan den användbara livslängden med leasingperioden. GAAP rekommenderar att man använder en linjär grund för avskrivningen fram till nyttjandeperioden eller leasingperioden, beroende på vilket som är mindre. Till exempel skulle en förbättringskostnad på $2000 vara sju år. Hyresperioden är dock fem år. I detta fall skulle avskrivningsperioden vara i fem år, dvs $400 per år.

regler med leasing förbättring avskrivningar

leasetagaren måste avskriva alla leasehold förbättringar för att säkerställa balansen i slutet minskar till noll. I de flesta fall finns det ingen räddning eftersom uthyraren tar över tillgången. GAAP associerar följande regler med avskrivningen med leasehold-förbättringen;

nyttjandeperiod-om leasehold-förbättringen beräknas ha en mindre nyttjandeperiod än löptiden för det tillhörande leasingavtalet, bör avskrivningen av tillgången vara över nyttjandeperioden. Hyresgästen förväntar sig till exempel att belysningen ska vara i fem år. Hyresperioden är dock nio år. I detta fall skulle avskrivningen vara i fem år.

förlängd leasingperiod Basis-om leasetagaren förväntar sig någon förlängning eller förnyelse av hyresavtalet, kan leasetagaren förlänga avskrivningsperioden för att täcka den ytterligare löptiden för hyresavtalet, begränsa till nyttjandeperioden för tillgången.

leasing sikt basis-om livslängden på leasehold förbättring beräknas vara lika med eller mer leasingperioden, då leasetagaren bör avskriva förbättringen under leasingperioden. Hyrestagaren förväntar sig till exempel att marmorgolv har en livslängd på tio år. Men leasingperioden är åtta år. I detta fall bör avskrivningsperioden vara åtta år.

avskrivning av Hyresavtalsförbättring

När hyresperioden löper ut eller upphör, går hyresavtalsförbättringarna till ägaren eftersom de nu är en del av fastigheten. När uppsägningen träder i kraft kan hyresgästbolaget inte dra nytta av hyresförbättringarna, vilket resulterar i värdeförlust.

när löptiden löper ut ska hyresförbättringen skrivas av från balansräkningen. Om det inte finns utrymme för förnyelse av hyresavtalet överger hyresgästen olika hyresförbättringar som gjorts på hyresfastigheten. Eftersom hyresgästen nu inte längre kontrollerar eller drar nytta av dessa tillgångar (förbättringar), bör den också slå av samma från balansräkningen.

som sagt ovan, under leasingperioden, får hyresförbättringarna liknande avskrivningsbehandling som alla andra fysiska tillgångar. Men När leasingperioden slutar, har företaget inte hyresförbättringen på sina böcker. Därför får den inte heller bära den ackumulerade avskrivningen. Således bör den vända den ackumulerade avskrivningen.

exempel

Antag att en distributör av elektriska apparater går in i ett hyresavtal för lagerutrymme. Även om platsen matchar distributörens krav perfekt, måste han göra några uppgraderingar för att göra den användbar. Förhandlingar och slutförande av affären tyder på att ägaren av lagret kommer att betala $10.000 för att bygga förbättringar. Distributören uppskattar dock kostnaden till cirka 20 000 dollar. I det här fallet, efter all konstruktion och installation, kommer tillgången att aktiveras till $20,000 kompenseras av en incitamentskredit på $10,000 från fastighetsägaren.

Slutord

en leasingperioden slutar, förbättringarna tillhör hyresvärden, om inte avtalet anger något annat. Om hyresgästen kan ta med den måste de ta bort den utan att skada fastigheten. Även om de tar det med, måste de följa GAAP-riktlinjerna för redovisning.1-3