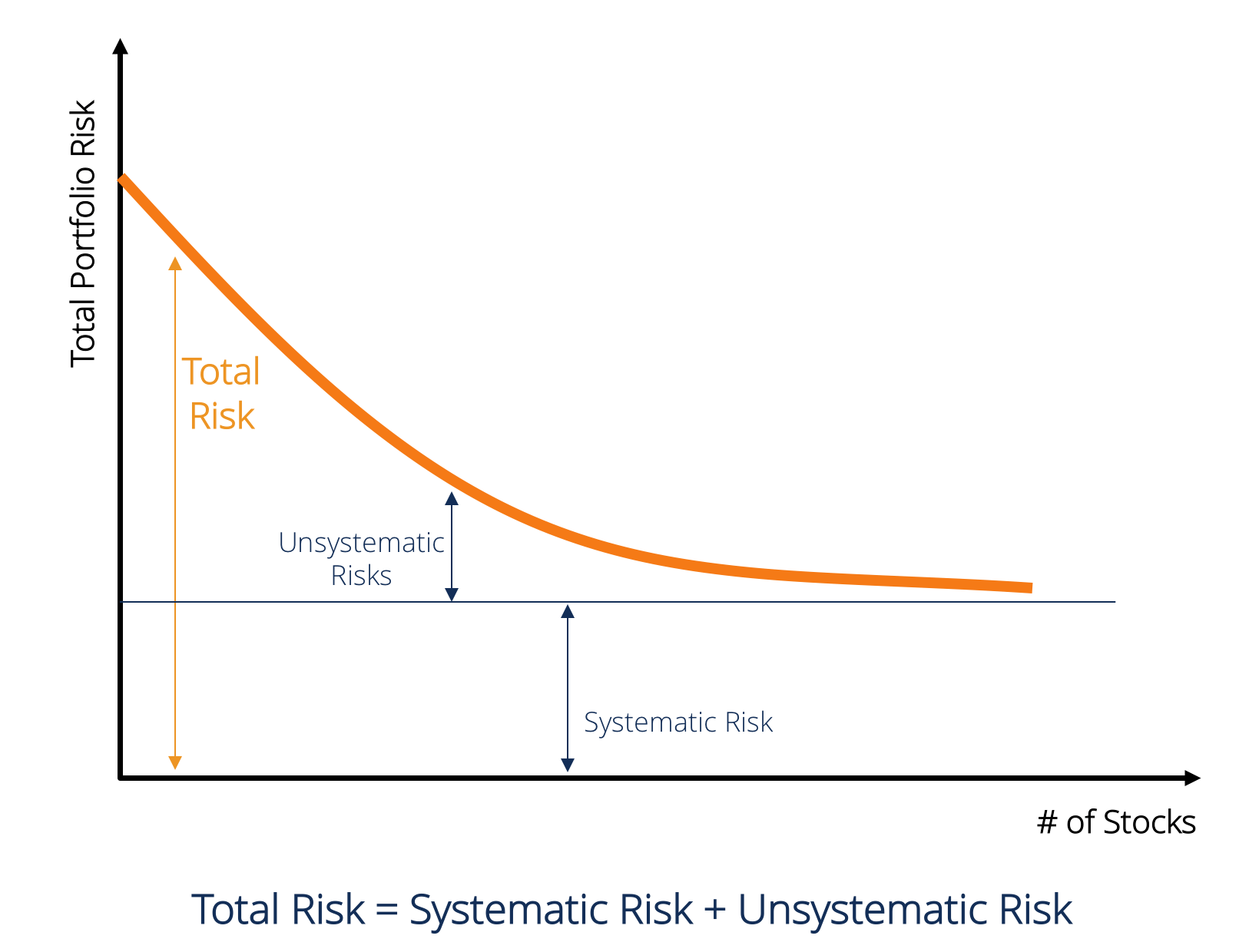

Vad är systematisk Risk ?

systematisk risk är den del av den totala risken som orsakas av faktorer utanför ett visst företags eller individs kontroll. Systematisk risk orsakas av faktorer som är externa för organisationen. Alla investeringar eller värdepapperiseringarvad är ett lager? En person som äger aktier i ett företag kallas aktieägare och är berättigad att kräva en del av företagets återstående tillgångar och intäkter (om företaget någonsin skulle upplösas). Termerna ”lager”, ”aktier” och ”eget kapital” används omväxlande. är föremål för systematisk risk och därför är det en icke-diversifierbar risk.Equity Risk Premiumquity riskpremie är skillnaden mellan avkastning på eget kapital/enskilda aktier och riskfri avkastning. Det är ersättningen till investeraren för att ta en högre risknivå och investera i eget kapital snarare än riskfria värdepapper. Systematisk risk kan inte diversifieras bort genom att inneha ett stort antal värdepapper.

typer av systematisk Risk

systematisk risk inkluderar marknadsrisk,marknadsrisk Premiummarknadsriskpremien är den extra avkastning som en investerare förväntar sig av att ha en riskabel marknadsportfölj istället för riskfria tillgångar. ränterisk, köpkraftrisk och växelkursrisk.

marknadsrisk

marknadsrisk orsakas av besättningen mentalityHerd MentalityIn finance hänvisar besättningen mentalitet bias till investerarnas tendens att följa och kopiera vad andra investerare gör. De påverkas till stor del av känslor och instinkt, snarare än av sin egen oberoende analys. Denna guide ger exempel på besättningsförspänning hos investerare, dvs. investerarnas tendens att följa marknadens riktning. Därför är marknadsrisken tendensen för säkerhetspriserna att röra sig tillsammans. Om marknaden sjunker faller även aktiekurserna för bra företag. Marknadsrisk utgör nästan två tredjedelar av den totala systematiska risken. Därför kallas ibland den systematiska risken också marknadsrisk. Marknadsprisförändringar är den mest framträdande riskkällan i värdepapper.

ränterisk

ränterisk uppstår på grund av förändringar i marknadsräntorna. På aktiemarknaden påverkar detta främst räntebärande värdepapper eftersom obligationspriserna är omvänt relaterade till marknadsräntan. Faktum är att ränterisker inkluderar två motsatta komponenter: prisrisk och återinvesteringsrisk. Båda dessa risker fungerar i motsatta riktningar. Prisrisk är förknippad med förändringar i priset på en säkerhet på grund av ränteförändringar. Återinvesteringsrisk är förknippad med återinvestering av ränta/ utdelningsintäkter. Om prisrisken är negativ (dvs. prisfall) skulle återinvesteringsrisken vara positiv (dvs. ökad vinst på återinvesterade pengar). Ränteförändringar är den huvudsakliga riskkällan för räntebärande värdepapper som obligationer och skuldebrev.

Köpkraftsrisk (eller inflationsrisk)

Köpkraftsrisk uppstår på grund av inflation. Inflationen är den ihållande och ihållande ökningen av den allmänna prisnivån. Inflationen urholkar pengarnas köpkraft, dvs., samma summa pengar kan köpa färre varor och tjänster på grund av en ökning av priserna. Därför, om en investerares inkomster inte ökar i tider med stigande inflation, får investeraren faktiskt lägre inkomster i reala termer. Räntebärande värdepapperfastställda Värdepapperfastställda värdepapper är en typ av skuldinstrument som ger avkastning i form av regelbundna eller fasta räntebetalningar och återbetalningar av är föremål för en hög köpkraftsrisk eftersom intäkter från sådana värdepapper är fastställda i nominella termer. Det sägs ofta att aktieandelar är goda säkringar mot inflation och därmed är föremål för lägre köpkraftsrisk.

växelkursrisk

i en globaliserad ekonominmarknadsekonominmarknadsekonomin definieras som ett system där produktionen av varor och tjänster fastställs enligt de förändrade önskningarna och förmågorna hos, de flesta företag har exponering för utländsk valuta. Valutakursrisk är osäkerheten i samband med förändringar i värdet på utländska valutor. Därför påverkar denna typ av risk endast värdepapper i företag med valutatransaktioner eller exponeringar som exportföretag, multinationella företag eller företag som använder importerat råmaterial eller produkter.

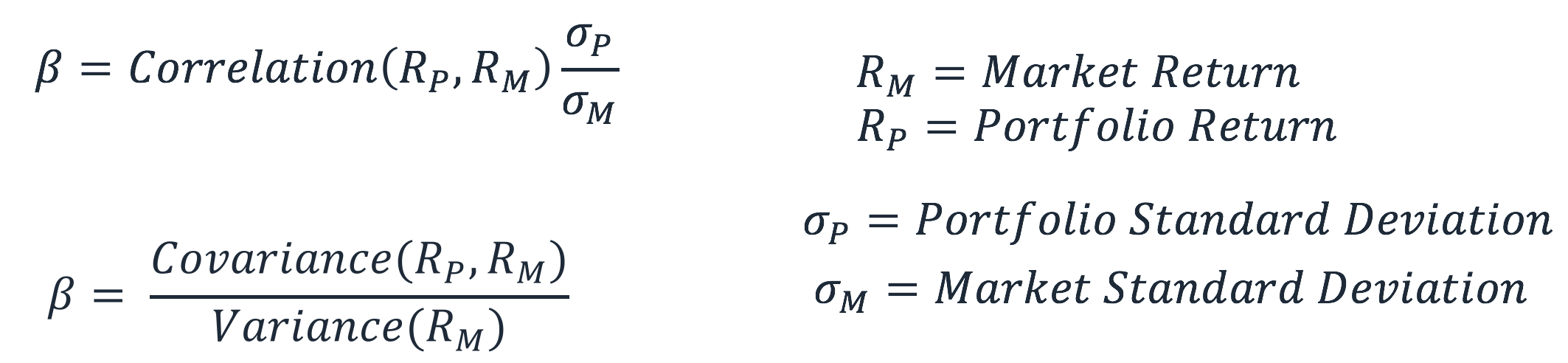

beräkning av systematisk Risk (Brasilien)

systematisk risk är den del av den totala risken som orsakas av faktorer utanför ett visst företags kontroll, såsom ekonomiska, politiska och sociala faktorer. Det kan fångas av känsligheten hos en säkerhets avkastning med avseende på den totala marknadsavkastningen. Denna känslighet kan beräknas med hjälp av koefficienten för Macau (beta).Betakoefficientbeta-koefficienten är ett mått på känslighet eller korrelation av en säkerhet eller en investeringsportfölj till rörelser på den totala marknaden. Vi kan härleda ett statistiskt riskmått genom att jämföra avkastningen för en enskild värdepapper/portfölj med avkastningen på den totala marknaden. Den uppskattade ekvationen ges nedan:

RS är avkastningen på en viss säkerhet medan RM är marknadsavkastningen. Det kan observeras att avsugningar är regressionskoefficienten för RS på RM. Avlyssningsbegreppet visar en säkerhets avkastning oberoende av marknadsavkastning.

värdet av USD kan beräknas med hjälp av följande formel:

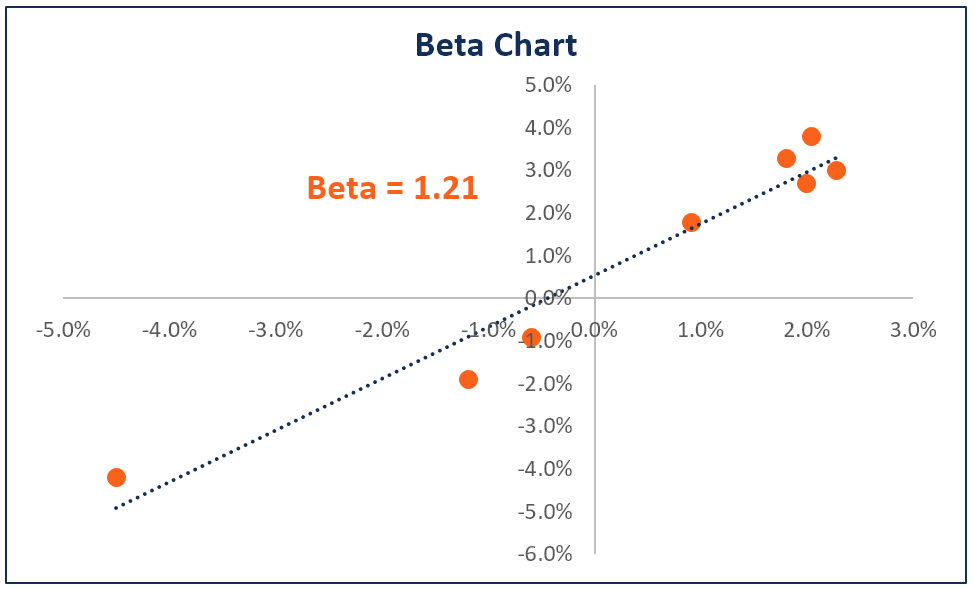

Beta av en aktie eller portfölj mäter volatilitetenvolatilityvolatility är ett mått på graden av fluktuationer i priset på en aktie eller portfölj säkerhet över tid. Det anger risknivån i samband med prisförändringar av en säkerhet. Investerare och handlare beräknar volatiliteten i en säkerhet för att bedöma tidigare variationer i instrumentets priser jämfört med den totala volatiliteten på marknaden. Det används som en proxy för den systematiska risken för beståndet, och det kan användas för att mäta hur riskabelt ett lager är i förhållande till marknadsrisken. När det används som en fullmakt för att mäta systematisk risk, kan värdet på en portfölj i enlighet med följande tolkning.

- när det gäller 0 föreslår det att portföljen / aktien är okorrelerad med marknadsavkastningen.

- när exporten< 0 föreslår det att portföljen / aktien har en omvänd korrelation med marknadsavkastningen.

- När 0<< 1 Det föreslår att portföljen / aktieavkastningen är positivt korrelerad med marknadsavkastningen men med mindre volatilitet.

- när 6 = 1 Det tyder på att portföljavkastningen har en perfekt korrelation med marknadsportföljavkastningen.

- när 28c6fd”> 1 Det tyder på att portföljen har en positiv korrelation med marknaden, men skulle ha prisrörelser av större storlek.

ytterligare resurser

för att bättre förstå olika investeringsrisker erbjuder CFI följande resurser

- marknadsrisk Premiummarknadsrisk Premiummarknadsriskpremien är den extra avkastning som en investerare förväntar sig av att ha en riskabel marknadsportfölj istället för riskfria tillgångar.

- Kreditriskkreditriskkreditrisk är risken för förlust som kan uppstå på grund av att någon part inte följer villkoren i något finansiellt kontrakt, huvudsakligen

- Valutariskvalutariskvalutarisk eller växelkursrisk, avser den exponering som investerare eller företag som är verksamma i olika länder står inför, med avseende på oförutsägbara vinster eller förluster på grund av förändringar i värdet på en valuta i förhållande till en annan valuta.

- Risk AverseRisk Averse Definitionnågon som är riskaverse har egenskapen eller egenskapen att föredra att undvika förlust framför att göra en vinst. Denna egenskap är vanligtvis kopplad till investerare eller marknadsaktörer som föredrar investeringar med lägre avkastning och relativt kända risker framför investeringar med potentiellt högre avkastning men också med högre osäkerhet och mer risk.