Eine Eigenkapitalerklärung ist ein Abschnitt der Bilanz, der die Wertänderungen des Unternehmens für die Aktionäre vom Beginn bis zum Ende eines Abrechnungszeitraums widerspiegelt.

Wenn die Eigenkapitalquote steigt, bedeutet dies, dass sich die Aktivitäten, die das Unternehmen zur Steigerung des Einkommens verfolgt, auszahlen. Wenn die Eigenkapitalquote sinkt, kann es an der Zeit sein, diese Initiativen zu überdenken.

Was ist eine Eigenkapitalerklärung?

Eine Erklärung des Eigenkapitals ist ein anderer Name für die Erklärung des Eigenkapitals. Dieser Abschnitt der Bilanz wird auch als Eigenkapitalerklärung oder Eigenkapitalerklärung bezeichnet. Es gibt Aktionären, Investoren oder dem Eigentümer des Unternehmens ein Bild von der Geschäftsentwicklung, abzüglich aller Vermögenswerte und Schulden.

Die Eigenkapitalrechnung ist die Differenz zwischen dem Gesamtvermögen und den Gesamtverbindlichkeiten und wird in der Regel monatlich, vierteljährlich oder jährlich gemessen. Es ist in der Bilanz zu finden, die eines von drei Finanzdokumenten ist, die für alle kleinen Unternehmen wichtig sind. Die anderen beiden sind die Gewinn- und Verlustrechnung und die Kapitalflussrechnung.Das Eigenkapital der Aktionäre kann nur steigen, wenn es mehr Kapitaleinlagen des Geschäftsinhabers oder der Investoren gibt oder wenn sich die Gewinne des Unternehmens verbessern, wenn es mehr Produkte verkauft oder die Margen durch Kostendämpfung erhöht.

Einige Kleinunternehmer übersehen möglicherweise die Eigenkapitalerklärung, wenn sie sich nur auf das Ein- und Ausgehen von Geld konzentrieren. Das Einkommen sollte jedoch nicht Ihr einziger Fokus sein, wenn Sie eine gute Vorstellung davon haben möchten, wie es Ihren Operationen geht.“Die Erklärung des Eigenkapitals wird tendenziell übersehen, weil sich die Menschen auf die Gewinn- und Verlustrechnung oder den Cashflow konzentrieren“, sagte Craig M. Steinhoff, Wirtschaftsprüfer und Mitglied des American Institute of CPAs ‚Consumer Financial Education Advocates business.com . Dieser Abschnitt ist jedoch wichtig, da er Geschäftsinhabern hilft, zu bewerten, wie es ihrem Unternehmen geht, was es wert ist und was gute Investitionen sind, sagte er.Die Erklärung des Eigenkapitals kann einige Kleinunternehmer einschüchtern, weil es ein wenig komplizierter ist als die Gewinn- und Verlustrechnung, aber aufgeschlüsselt ist es im Wesentlichen das, was Ihr Unternehmen gemacht hat, das im Geschäft bleibt.“Unternehmer übersehen die Eigenkapitalerklärung, weil sie sie nicht verstehen“, sagte Steinhoff. „Aber es ist einfacher, die Zeit in die Ausbildung zu investieren, sei es durch Online-Recherchen, Gespräche mit einem Berater oder die Suche nach einem Mentor. Das ist extrem wichtig. Es ist nie zu spät zu lernen.“

Was ist Eigenkapital?

Wenn Sie alle Vermögenswerte des Unternehmens nehmen und die Verbindlichkeiten abziehen, bleibt das Eigenkapital übrig. Bei einem Unternehmen mit Aktienanteilen gehört das Eigenkapital den Aktionären. Die Eigenkapitalerklärung ist einfach der Teil einer Bilanz oder eines Hauptbuchs, der das Eigenkapital der Aktionäre (oder Aktionäre) klar berechnet und erklärt.

Komponenten des Aktienkapitals

Das Aktienkapital besteht aus einigen Komponenten, von denen jede ihren eigenen Wert und ihre eigene Bedeutung hat.

Aktienkapital

Das Aktienkapital ist das Bargeld, das ein Unternehmen durch die Ausgabe von Aktien aufnimmt. Bei einem Börsengang wird eine bestimmte Menge an Aktien zu einem festgelegten Preis verkauft. Danach kann die Aktie frei gehandelt werden, aber das Geld, das für dieses Erstangebot direkt an das Unternehmen gezahlt wird, ist das Aktienkapital.

Gewinnrücklagen

Gewinnrücklagen sind der Geldbetrag, der im Geschäft verbleibt, nachdem die Aktionäre Dividenden gezahlt haben. Bei Dividendenaktien haben die Aktionäre Anspruch auf einen Prozentsatz des Unternehmensgewinns. Das Unternehmen muss noch berechnen, mit wie viel Geld es arbeiten muss, nachdem diese Zahlungen geleistet wurden, und diese Berechnung ist die Gewinnrücklage.

Nettoeinkommen

Nettoeinkommen vergleicht Gewinne mit Ausgaben und Abzügen. Kurz gesagt, das Nettoeinkommen ist das Geld, das übrig bleibt, nachdem Sie Ausgaben und Abzüge vom Gesamtgewinn abgezogen haben. In diesem Fall ist der Gewinn der Geldbetrag, der nach Abzug der Betriebskosten erzielt wurde.

Dividenden

Dividenden beziehen sich auf an die Aktionäre ausgezahlte Mittel. Anleger, die Aktien eines Unternehmens besitzen, besitzen einen Teil des Geschäfts. Als solche haben sie Anspruch auf einen Prozentsatz des Gewinns. Eine Dividende ist der pro Aktie gezahlte Geldbetrag und entspricht nicht unbedingt dem Gewinn. Stattdessen wird das Unternehmen einen Teil seiner Gewinne zur Zahlung von Dividenden beiseite legen, und dieser Teil wird normalerweise in der Aktienvereinbarung festgelegt.

Wer verwendet eine Eigenkapitalerklärung?

Die Eigenkapitalerklärung wird von Unternehmen aller Art und Größe verwendet, von kleinen Unternehmen mit nur einer Handvoll Mitarbeitern bis hin zu großen, börsennotierten Unternehmen. Für Unternehmen, die nicht öffentlich sind, wird die Erklärung des Eigenkapitals oft als Eigenkapital des Eigentümers betrachtet.“Wenn Sie mehr als ein Einzelunternehmen haben, ist es immer eine gute Idee, eine Erklärung des Eigenkapitals zu haben“, sagte Meredith Stoddard, Life Events Experience Lead bei Fidelity Investments. „Es ist ein wichtiges Dokument, in dem dargelegt wird, wo sich die Vermögenswerte und Verbindlichkeiten befinden und wem was gehört.“

Warum sollten Sie eine Eigenkapitalerklärung verwenden?

In wohlhabenden und herausfordernden Zeiten müssen Kleinunternehmer eine Vorstellung davon haben, wie es ihrem Unternehmen über einen bestimmten Zeitraum ergeht. Ohne eine Eigenkapitalerklärung ist das schwierig. Laut Steinhoff gibt es drei Gründe, warum eine Eigenkapitalerklärung ein wertvolles Instrument zur Beurteilung der Gesundheit eines Unternehmens ist.“

Es kann Ihnen helfen, finanzielle Entscheidungen zu treffen.

Das Auflisten, wie viel das Unternehmen wert ist, nachdem die Ausgaben bezahlt wurden, ist für Planungszwecke wertvoll. Eine Eigenkapitalerklärung kann Ihnen sagen, ob Sie mehr Geld leihen sollten, um zu expandieren, ob Sie Kosten senken müssen oder ob Sie mit einem Verkauf einen Gewinn erzielen. Es kann Ihnen auch helfen, externe Investoren anzuziehen, die diese Aussage zweifellos sehen möchten, bevor Sie Kapital in Ihr Unternehmen injizieren.

Es kann Ihnen sagen, wie gut Sie Ihr Unternehmen führen.

Eine Eigenkapitalerklärung ist nützlich, um zu messen, wie gut der Geschäftsinhaber das Geschäft führt. Wenn das Eigenkapital der Aktionäre von einer Abrechnungsperiode zur nächsten abnimmt, ist dies ein verräterisches Zeichen dafür, dass der Geschäftsinhaber etwas falsch macht.

Es kann Ihnen helfen, durch finanzielle Schwierigkeiten zu kommen.

Die Erklärung des Eigenkapitals ist auch in schwierigen Zeiten wichtig. Es sagt Ihnen, ob Sie nicht genug gemacht haben, um den Betrieb aufrechtzuerhalten. Es kann auch Aufschluss darüber geben, ob Sie über genügend Eigenkapital im Unternehmen verfügen, um einen Abschwung wie den infolge der COVID-19-Pandemie zu überstehen. Die Erklärung des Eigenkapitals zeigt, ob Sie auf einer soliden Grundlage stehen, um von einer Bank Kredite aufzunehmen, ob der Verkauf des Unternehmens einen Wert hat und ob es für Investoren sinnvoll ist, einen Beitrag zu leisten.

Was beinhaltet die Eigenkapitalerklärung?

Die Bestandteile der Eigenkapitalrechnung variieren je nach Größe des Unternehmens und seiner Funktionsweise. Hier sind einige der Elemente, die es enthalten kann:

- Vorzugsaktien. Dies ist ein Anteil an der Gesellschaft (oder eine Beteiligung), die als Aktie oder Eigenkapital ausgegeben wird. Vorzugsaktionäre werden in Bezug auf Dividenden und die Ausschüttung von Vermögenswerten höher geschätzt als Stammaktionäre.

- Stammaktien. Dies ist auch ein Anteil an der Gesellschaft, aber es nimmt einen Rücksitz zu Vorzugsaktionären, wenn es um die Auszahlung von Eigenkapital kommt. Wenn das Unternehmen beispielsweise beschließt, zu liquidieren, werden Vorzugsaktionäre vor Stammaktionären bezahlt. Stammaktionäre neigen jedoch dazu, Stimmrechte zu haben, während Vorzugsaktionäre dies normalerweise nicht tun.

- Eigene Aktien. Dies sind die Aktien, die das Unternehmen zurückkauft, um zu verhindern, dass ein Rivale versucht, das Unternehmen zu übernehmen, oder um den Aktienkurs in die Höhe zu treiben. Diese Art von Aktien bezieht sich in der Regel auf börsennotierte Unternehmen.

- Gewinnrücklagen. Dies sind die Nettogewinne in der Gewinn- und Verlustrechnung, die nicht an die Aktionäre oder als Gewinn des Eigentümers ausgezahlt werden. Gewinnrücklagen werden verwendet, um in das Geschäft zu reinvestieren. Zum Beispiel können sie verwendet werden, um neue Ausrüstung zu kaufen, in Forschung und Entwicklung zu investieren oder teure Schulden abzuzahlen.

- Beteiligtes Kapital. Oft als zusätzliches eingezahltes Kapital bezeichnet, ist dies der zusätzliche Betrag, den Anleger für Aktien über den Nennwert des Unternehmens zahlen. Dieses zusätzliche Kapital entsteht, wenn ein Unternehmen neue Aktien ausgibt, und es kann reduziert werden, wenn das Unternehmen seine eigenen Aktien zurückkauft.

- Nicht realisierte Gewinne und Verluste. Dies sind die Gewinne und Verluste, die ein Unternehmen als direkte Folge einer Wertänderung seiner Investitionen sieht. Unrealisierte Gewinne treten auf, wenn das Unternehmen diese Gewinne noch nicht eingelöst hat, während unrealisierte Verluste diejenigen Wertminderungen sind, bevor die Investition entladen wird.

Wie erstellen Sie eine Eigenkapitalerklärung?

Die Erklärung des Eigenkapitals umfasst in der Regel vier Abschnitte, die ein Bild von der Geschäftsentwicklung vermitteln.

- Erster Abschnitt: Eigenkapital. Der erste Abschnitt zeigt das Eigenkapital des Unternehmens zu Beginn des Abrechnungszeitraums.

- Abschnitt zwei: Neue Aktieninfusionen. In diesem Abschnitt werden alle neuen Investitionen aufgeführt, die Aktionäre oder Eigentümer für das Jahr in das Unternehmen getätigt haben. Der Nettogewinn wird ebenfalls in diese Berechnung einbezogen.

- Abschnitt drei: Subtraktionen. In diesem Abschnitt werden alle an die Anleger ausgezahlten Dividenden und alle Nettoverluste abgezogen.

- Vierter Abschnitt: Eigenkapitalbilanz. Der letzte Abschnitt zeigt Ihren End-Equity-Saldo für den Zeitraum, den Sie verfolgen.

Die Überschrift auf der Eigenkapitalerklärung sollte den Firmennamen, den Titel der Erklärung und den Rechnungszeitraum enthalten, um später bei der Suche nach diesen Abschlüssen Verwirrung zu vermeiden.

Unternehmer können mithilfe von Excel, einer Vorlage oder Buchhaltungssoftware, die einen Großteil der Arbeit automatisiert, eine physische Eigenkapitalerklärung für die Bilanz erstellen.

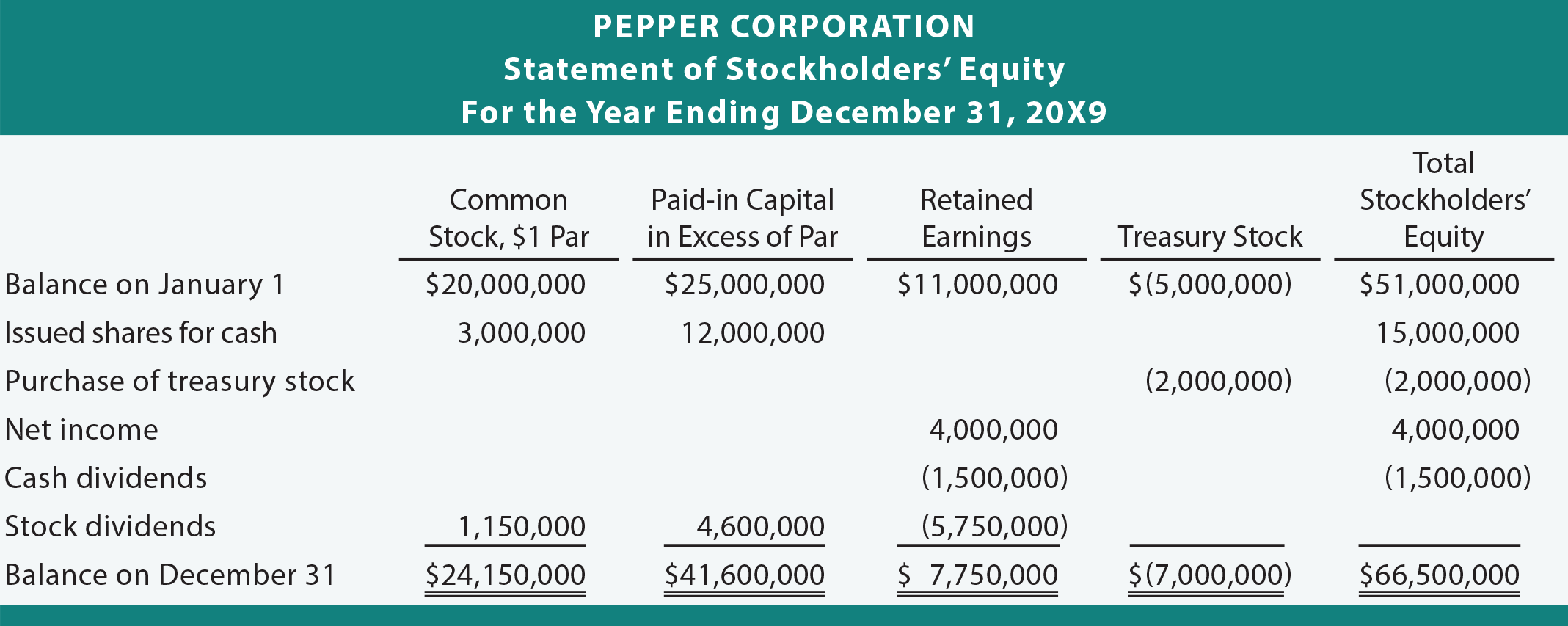

Hier ist ein Beispiel für eine Eigenkapitalerklärung von PrinciplesofAccounting.com :