Einige Leute denken, im Leben aufzusteigen bedeutet, ein größeres Haus zu kaufen — nun, es ist Zeit, den Rekord klarzustellen. Die meisten amerikanischen Familien haben viel Platz, um ihr Zuhause zu verkleinern, ohne ihren Stil zu beeinträchtigen.Betrachten Sie die Zahlen: Das durchschnittliche neue Einfamilienhaus kommt auf fast 2.500 Quadratmeter.1 Sie denken vielleicht nicht, dass das alles zu groß ist, bis Sie auf die Geschichte zurückblicken. Die durchschnittliche Hausgröße im Jahr 1975 war fast 1.000 Quadratmeter weniger als Häuser heute gebaut — und Familien waren damals größer.2,3 Nach diesen Maßstäben leben die heutigen Hausbesitzer groß!Der Umzug in ein kleineres Zuhause mag sich wie ein Schritt nach unten anfühlen, aber ein genauerer Blick zeigt einige Vorteile: Geld sparen, Zeit sparen und weniger Unordnung in Ihrem Leben haben. Downsizing könnte genau der Neuanfang sein, den Sie und Ihre Familie brauchen!

Wie Sie Ihr Zuhause richtig verkleinern

Kleinere Hypothekenzahlungen und weniger Zeit damit verbringen, diese freien Räume zu bestäuben, mögen wie ein wahr gewordener Traum klingen, aber ist Downsizing wirklich der richtige Schritt für Sie? Bevor Sie sich auf den Weg zum Downsizing machen, finden Sie hier einige Tipps, um sicherzustellen, dass Ihr Downsizing-Traum nicht zu einem kostspieligen Fehler wird.

Langfristig denken

Wenn Sie darüber nachdenken, Ihr Haus zu verkleinern, werden Sie durch Vorausplanung auf Erfolgskurs gebracht. Benötigen Sie zusätzlichen Platz für das freiberufliche Geschäft, das Sie starten möchten? Oder hatten Sie mehr als genug Platz, nachdem die Kinder aufs College gegangen waren? Nur Sie wissen, ob Sie diesen zusätzlichen Platz sparen können oder ob der Verlust mehr Kopfschmerzen bereitet, als es wert ist.

Halten Sie es funktional

Denken Sie daran, zurück in der Schule, wenn Ihr ganzes Leben in diesem winzigen Schlafsaal passen? Irgendwie hatten Sie alles, was Sie brauchten, in Reichweite. Obwohl das heutzutage alles andere als praktisch ist, können Sie immer noch davon profitieren, die Unordnung aus diesen Schränken zu entfernen.

![]()

Finden Sie Experten, die Ihnen beim Verkauf Ihres Hauses helfen.

Verkaufen Sie, was Sie nicht brauchen, und bringen Sie das Geld zur Bank, Baby! Oder spenden Sie es an eine lokale Wohltätigkeitsorganisation und erhalten Sie den zusätzlichen Bonus eines Steuervorteils. Wäre es nicht schön, weniger zu putzen und mehr Geld in der Tasche zu haben?

Denken Sie an all den Spaß, den Sie haben könnten, wenn Sie nicht jedes Wochenende Ihre Miniatur-Einhorn-Sammlung polieren müssten. Vielleicht finden Sie eine ganz neue Welt vor Ihrer Tür!

Betrachten Sie versteckte Kosten

Downsizing können Sie Geld in diesen monatlichen Hypothekenzahlungen sparen, aber was ist mit den versteckten Kosten? Braucht Ihr Haus Reparaturen, um es marktreif zu machen? Was ist mit Ihren alten Möbeln und Geräten — passen sie in den kleineren Ort, oder müssen Sie dieses Budget für platzsparendere Stücke aufstocken?

Und vergessen Sie nicht, die Kosten für Umzug, Grundsteuern, Lagerung oder sogar höhere HOA-Gebühren zu berücksichtigen. Wenn es um Entscheidungszeit geht, werden Sie vielleicht feststellen, dass Sie durch diesen Sprung auf einen kleineren Raum viel Zeit sparen — oder dass Sie sparen können, indem Sie genau dort bleiben, wo Sie sind.

Konzentrieren Sie sich auf das große Ganze

Wenn Sie Ihre Quadratmeterzahl verkleinern, muss sich Ihre Familie möglicherweise nachts um einen Fernseher versammeln, anstatt sich auf drei oder vier verschiedene Räume auszubreiten (Keuchen!). Aber ist mehr Zeit mit denen, die du liebst, wirklich so schlimm? Es könnte nur der Kick in der Hose sein, den Sie brauchen, um Zeit miteinander zu verbringen.

Finanzielle Vorteile von Downsizing

Noch nicht überzeugt? Dann ist es Zeit, die großen Waffen herauszuholen und Geld zu reden. Was wäre, wenn Sie Ihre Hypothek um 500 US-Dollar pro Monat reduzieren und dieses Geld für andere finanzielle Ziele verwenden würden? Schauen Sie sich drei Schritte an, die Sie machen könnten:

Attack Your Debt Snowball

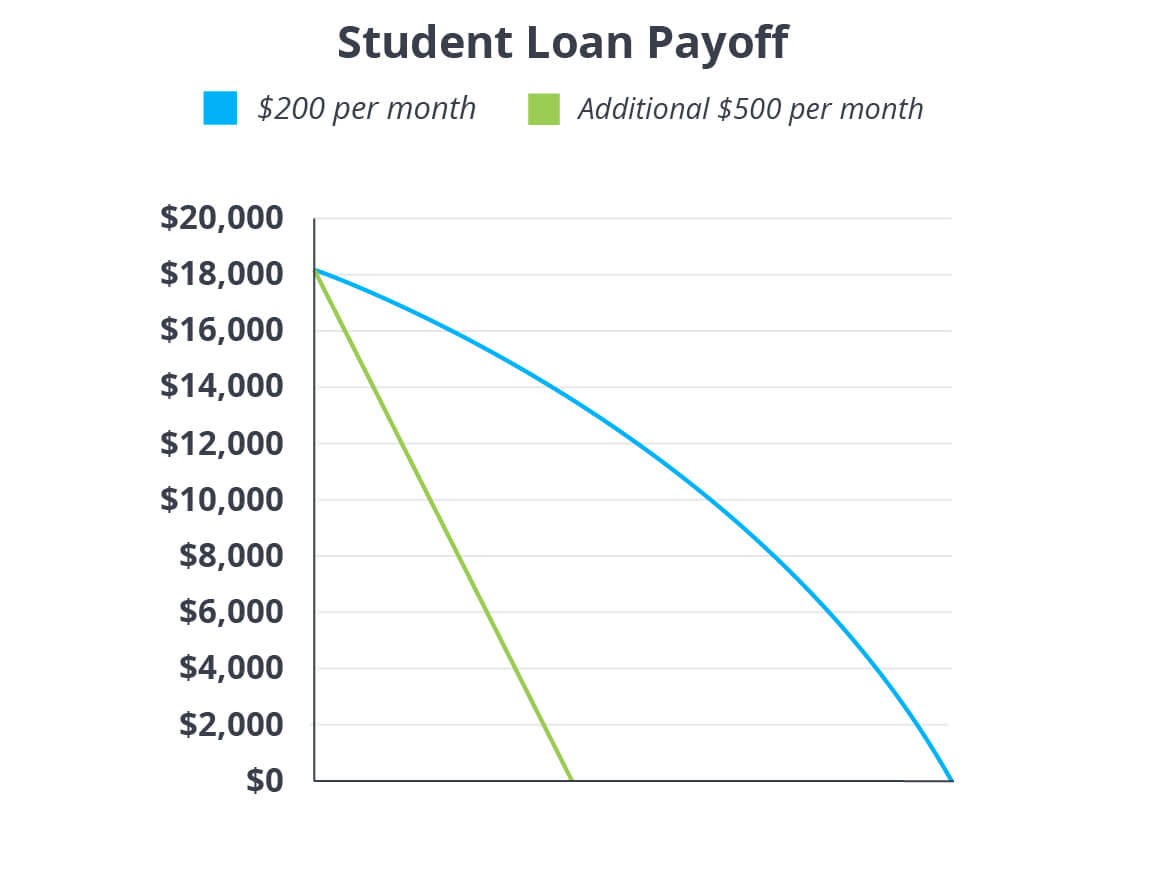

Wenn Sie hart daran arbeiten, Schulden an den Straßenrand zu treten, ist das Downsizing Ihres Hauses eine große Möglichkeit, Ihre Intensität zu steigern. Nehmen wir an, Sie schulden $ 18.000 auf Ihrem Studentendarlehen. Mit einem Zinssatz von 6% und einer Mindestzahlung von 200 USD pro Monat zahlen Sie dieses Darlehen noch 10 Jahre lang!Aber werfen Sie jeden Monat zusätzliche $ 500 auf Ihr Darlehen, und Sie würden satte sieben Jahre von Ihrem Auszahlungstermin abschneiden. Sallie Mae muss sich einen neuen Wohnort suchen, denn in weniger als zweieinhalb Jahren sind Sie frei von Studentenschulden!

Steigern Sie Ihren Pensionsfonds

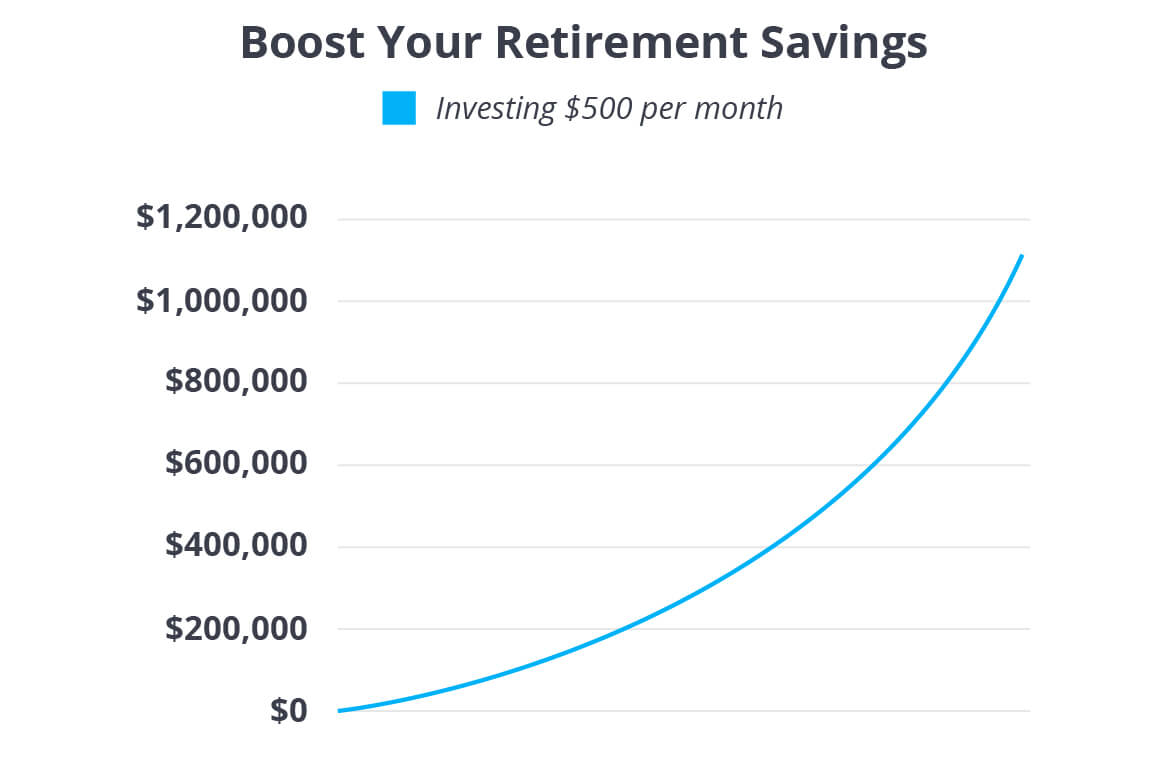

Sobald Sie mit einem vollständig finanzierten Notfallfonds schuldenfrei sind, ist es Zeit, Wohlstand für die Zukunft aufzubauen. Wir empfehlen, 15% Ihres Haushaltseinkommens in Roth IRAs und Altersvorsorgepläne vor Steuern zu investieren. Wenn Sie sich immer noch bis zu 15% hocharbeiten, könnten diese zusätzlichen 500 US-Dollar der Schub sein, den Sie brauchen, um dorthin zu gelangen. Und, Junge, der Unterschied $500 machen könnte!

In 30 Jahren könnten Sie zusätzliche $ 1,1–1,7 Millionen auf der Bank haben, um Sie durch Ihre goldenen Jahre zu bringen. Mit diesem Notgroschen können Sie viel leben und geben!

Zahlen Sie Ihre Hypothek aus

Okay, hier ist eine weitere intelligente Möglichkeit, das zusätzliche Geld zu verwenden, das Sie durch die Verkleinerung Ihres Hauses erhalten: Tauschen Sie Ihre Hypothek gegen ein bezahltes Haus ein! Verwenden Sie den Erlös aus dem Verkauf Ihres aktuellen Hauses, um Bargeld für ein kleineres zu bezahlen. Stellen Sie sich vor, was Sie tun könnten, ohne dass eine Hypothek Sie festhält!Wenn Sie nicht bar bezahlen können, streben Sie eine 15-jährige Festhypothek an und legen Sie mindestens 10-20% auf Ihr neues Zuhause. Wenden Sie die 500 US-Dollar, die Sie durch das Downsizing gespart haben, auf Ihre neue monatliche Zahlung an. Bei 4,5% Zinsen könnten Sie eine Hypothek von 200.000 US-Dollar in weniger als 10,5 Jahren abbezahlen und dabei mehr als 25.000 US-Dollar sparen. Cha-ching!

Verwenden Sie unseren vollständigen Hypothekenauszahlungsrechner, um zu sehen, wie schnell Sie Ihr Haus auszahlen können!

Bereit zum Verkleinern? Wir zeigen Ihnen, wo Sie anfangen sollen.

Downsizing macht vielleicht nicht in jeder Situation Sinn, aber es ist einen Blick wert, wenn Sie die Idee, Geld zu sparen und Ihr Leben zu vereinfachen, wirklich mögen. Bitten Sie einen erfahrenen Immobilienmakler, Ihnen zu helfen, festzustellen, was Ihr Haus wert ist, und Ihnen Optionen zur Kostensenkung zu zeigen.

Für eine schnelle und einfache Möglichkeit, einen der Top-Agenten in Ihrer Nähe zu finden, probieren Sie unser Endorsed Local Providers (ELP) -Programm aus. Die Profis, die wir empfehlen, wissen, was es braucht, um Top-Dollar für Ihr aktuelles Zuhause zu bekommen und das beste Angebot für ein neues zu verhandeln.

Finden Sie den besten Immobilienmakler in Ihrer Nähe!