Eine Leasehold-Verbesserung sind die Änderungen, die an einem Mietobjekt vorgenommen werden, um die Bedürfnisse eines Mieters zu erfüllen. Es kann verschiedene Verbesserungen geben, wie z. B. das Installieren von Trennwänden, das Ändern von Bodenbelägen, das Beleuchten oder sogar das Streichen. Erbbaurecht Verbesserungen entstehen nur, wenn der Mieter für Verbesserungen zahlt.

Wenn die Person, der der Ort gehört, Verbesserungen vornimmt, spricht man von Kapitalverbesserungen. Die Arbeit und Verbesserung, die der Vermieter (Eigentümer) zur Verbesserung der Immobilie unternimmt, hängt davon ab, wie marktfähig er die Immobilie machen möchte. Wenn der Vermieter keine finanzielle Unterstützung für Verbesserungen leistet, muss der Mieter (Mieter) die Kosten tragen und notwendige Verbesserungen gemäß seinen Anforderungen vornehmen.

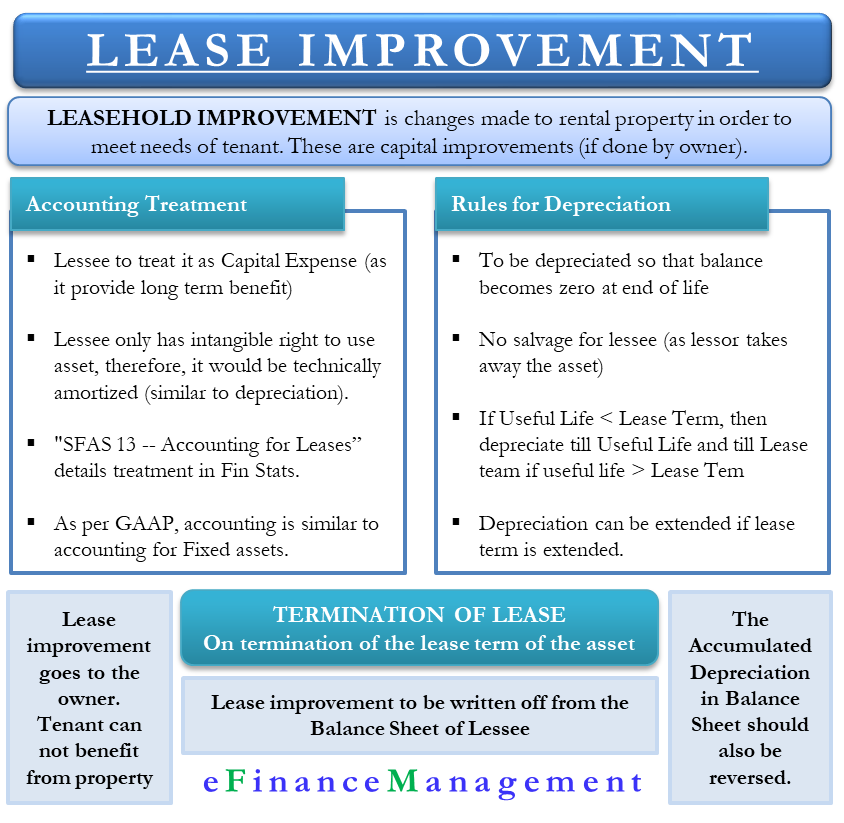

Buchhalterische Behandlung

Da diese Verbesserungen des Pachtverhältnisses langfristige Vorteile bieten, kann der Leasingnehmer sie nicht als Aufwand in dem Jahr ausweisen, in dem sie anfallen. Der Leasingnehmer muss es also als Kapitalaufwand behandeln und im Laufe der Zeit abschreiben.

Sollten Sie abschreiben oder amortisieren? Technisch gesehen hat der Leasingnehmer nur ein immaterielles Recht, den Vermögenswert während der Leasinglaufzeit zu nutzen. Und immaterielle Rechte werden in der Buchhaltung abgeschrieben (nicht abgeschrieben). Der Leasingnehmer sollte dies also auch technisch amortisieren. Es gibt jedoch keinen wirklichen Effekt der Verwendung von Abschreibungen gegenüber Abschreibungen im Falle der Pacht Verbesserungen.

Leasehold Improvement under GAAP

„SFAS 13 — Bilanzierung von Leasingverhältnissen“ beschreibt die Behandlung von Leasehold Improvements im Jahresabschluss. Gemäß den GAAP (Generally Accepted Accounting Principles) ähnelt die Bilanzierung von Leasingverträgen der Bilanzierung von Anlagevermögen. Der Leasingnehmer muss die Anschaffungskosten der Verbesserung über die Nutzungsdauer des betreffenden Vermögenswerts abschreiben.

Für den Abschreibungszweck sollte der Leasingnehmer zunächst die Nutzungsdauer der Verbesserungen schätzen. Vergleichen Sie dann diese Nutzungsdauer mit der Mietdauer. GAAP empfiehlt die Verwendung einer linearen Basis für die Abschreibung bis zur Nutzungsdauer oder der Leasinglaufzeit, je nachdem, welcher Wert geringer ist. Zum Beispiel würde eine Verbesserung Kosten von $ 2000 sieben Jahre dauern. Die Mietdauer beträgt jedoch fünf Jahre. In diesem Fall würde die Abschreibungsfrist fünf Jahre betragen, d. H. 400 USD pro Jahr.

Regeln bei der Abschreibung von Leasehold Improvement

Der Leasingnehmer muss alle Leasehold Improvements abschreiben, um sicherzustellen, dass balance am Ende reduziert sich auf Null. In den meisten Fällen gibt es keine Bergung, da der Leasinggeber den Vermögenswert übernimmt. GAAP assoziiert folgende Regeln mit der Abschreibung mit der Leasehold-Verbesserung;

Nutzungsdauer – Wenn die Leasehold-Verbesserung eine geringere Nutzungsdauer als die Laufzeit des zugehörigen Leasingverhältnisses hat, sollte die Abschreibung des Vermögenswerts über die Nutzungsdauer liegen. Zum Beispiel erwartet der Mieter, dass die Beleuchtung fünf Jahre hält. Die Laufzeit des Mietvertrags beträgt jedoch neun Jahre. In diesem Fall würde die Abschreibung fünf Jahre betragen.

Extended Lease Term Basis -Falls der Leasingnehmer eine Verlängerung oder Erneuerung des Leasingverhältnisses erwartet, kann der Leasingnehmer die Abschreibungsfrist verlängern, um die zusätzliche Laufzeit des Leasingverhältnisses zu decken, um die Nutzungsdauer des Vermögenswerts zu begrenzen.

Lease term Basis – wenn das Leben der Pacht Verbesserung wird geschätzt, gleich oder mehr der Leasinglaufzeit sein, dann sollte der Leasingnehmer die Verbesserung über die Laufzeit des Leasingverhältnisses abschreiben. Zum Beispiel erwartet der Mieter, dass Marmorböden eine Nutzungsdauer von zehn Jahren haben. Die Mietdauer beträgt jedoch acht Jahre. In diesem Fall sollte die Abschreibungsfrist acht Jahre betragen.

Abschreiben von Leasehold Improvement

Sobald die Leasinglaufzeit abläuft oder endet, gehen die Leasehold improvements an den Eigentümer, da sie jetzt Teil der Immobilie sind. Nach Inkrafttreten der Kündigung kann das Mieterunternehmen nicht mehr von den Verbesserungen des Mietverhältnisses profitieren, was zu einem Wertverlust führt.

Nach Ablauf der Laufzeit sollte die Pachtwertverbesserung aus der Bilanz abgeschrieben werden. Wenn es keinen Spielraum für eine Verlängerung des Mietverhältnisses gibt, verzichtet der Mieter auf verschiedene Verbesserungen des Mietobjekts. Da der Mieter nun keine Kontrolle mehr hat oder von diesen Vermögenswerten profitiert (Verbesserungen), sollte er diese auch aus der Bilanz streichen.

Wie oben erwähnt, erhalten die Leasehold-Verbesserungen während der gesamten Leasinglaufzeit eine ähnliche Abschreibungsbehandlung wie jeder andere physische Vermögenswert. Sobald die Leasinglaufzeit endet, trägt das Unternehmen die Leasingverbesserung jedoch nicht mehr in seinen Büchern. Daher darf es auch nicht die kumulierte Abschreibung tragen. Daher sollte es die kumulierte Abschreibung umkehren.

Beispiel

Angenommen, ein Händler von Elektrogeräten schließt einen Mietvertrag für Lagerflächen ab. Obwohl der Standort den Anforderungen des Verteilers perfekt entspricht, muss er einige Upgrades durchführen, um ihn nutzbar zu machen. Verhandlungen und Abschluss des Deals legen nahe, dass der Eigentümer des Lagers 10.000 US-Dollar für Gebäudeverbesserungen zahlen wird. Der Distributor schätzt die Kosten jedoch auf rund 20.000 US-Dollar. In diesem Fall wird der Vermögenswert nach dem gesamten Bau und der Installation zu einem Betrag von 20.000 USD aktiviert, der durch einen Anreizkredit des Eigentümers in Höhe von 10.000 USD ausgeglichen wird.

Letzte Worte

Wenn die Mietdauer endet, gehören die Verbesserungen dem Vermieter, es sei denn, die Vereinbarung besagt etwas anderes. Wenn der Mieter es mitnehmen kann, muss er es entfernen, ohne das Eigentum zu beschädigen. Selbst wenn sie es mitnehmen, müssen sie die GAAP-Richtlinien für die Rechnungslegung befolgen.1-3