Das Budget 2019-20: California Spending Plan

Einführung

Drei Haupttypen von Schulden und Verbindlichkeiten. Kaliforniens Schulden und Verbindlichkeiten lassen sich in drei große Kategorien einteilen:

- Pensionsverbindlichkeiten. Wie nachstehend erörtert, hat Kalifornien ungedeckte Verbindlichkeiten im Zusammenhang mit Rentenleistungen für Richter und Staatsbedienstete, Rentenleistungen für Rentner und dem Anteil des Staates an den Rentenleistungen für die Lehrer und Schulverwalter des Staates.

- Haushaltsanleihen. Für die Zwecke dieses Beitrags sind dies die Schulden, die der Staat in der Vergangenheit eingegangen ist, um seine Haushaltsprobleme zu lösen. Dazu gehören Kredite aus anderen staatlichen Fonds an den Allgemeinen Fonds und ausstehende Verpflichtungen gegenüber anderen Unternehmen, wie Städte, Landkreise, und Schul- und Community College Distrikte.

- Anleiheschulden. Diese Verbindlichkeiten umfassen den Kapital- und Zinsbetrag ausstehender allgemeiner Schuldverschreibungen und Leasingeinnahmen, die vom Staat zur Finanzierung der Kapitalinfrastruktur ausgegeben werden.

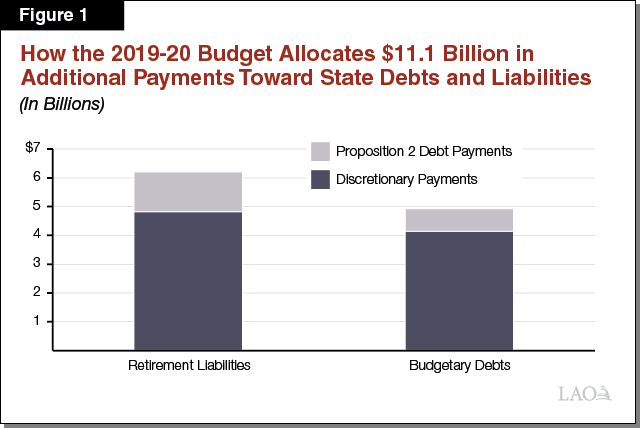

Budgetpaket zahlt 11 $ zurück.1 Milliarde Schulden und Verbindlichkeiten in 2019-20. Das Jahresbudget zahlt jedes Jahr mehrere Milliarden Dollar an Verbindlichkeiten im Rahmen festgelegter Verfassungs- und gesetzlicher Rückzahlungspläne ab. Dazu gehören beispielsweise Schuldendienstleistungen in Milliardenhöhe für Staatsanleihen. Zusätzlich zu diesen Routinezahlungen leistet das Haushaltspaket 2019-20 erhebliche zusätzliche Zahlungen zur Tilgung von Schulden in Verbindlichkeiten in zwei dieser Kategorien: Pensionsverbindlichkeiten und Haushaltskredite. Insgesamt, wie Abbildung 1 zeigt, macht das Budget $ 11.1 Milliarde in ausstehenden Schulden und Verbindlichkeiten Rückzahlungen, fallen in zwei Kategorien:

- Diskretionäre Zahlungen. Der Ausgabenplan verwendet 9 Milliarden US-Dollar an diskretionären allgemeinen Fondsgeldern (Mittel, die für jeden öffentlichen Zweck verwendet werden könnten), um Schulden und Verbindlichkeiten abzuzahlen. Von dieser Summe sieht der Ausgabenplan 4,8 Milliarden US-Dollar für die Rückzahlung von Pensionsverbindlichkeiten und 4,1 Milliarden US-Dollar für Haushaltsschulden vor.

- Proposition 2 Zahlungen. Der Ausgabenplan sieht auch 2,2 Milliarden US-Dollar für die erforderlichen Schuldenzahlungen nach Proposition 2 (2014) für verschiedene Zwecke vor. Der Gesamtbetrag dieser Zahlungen wird durch eine Verfassungsformel gemäß den Bestimmungen des Vorschlags festgelegt 2, Der Gesetzgeber kann jedoch entscheiden, wie viel dieser Mittel auf verschiedene zulässige Verwendungszwecke verteilt werden sollen. Von dieser Summe sieht der Ausgabenplan 1,4 Milliarden US-Dollar für die Rückzahlung von Pensionsverbindlichkeiten und 781 Millionen US-Dollar für Haushaltsschulden vor.

Dieser Beitrag beschreibt die Maßnahmen, die das Budget 2019-20 in diesen Bereichen ergriffen hat.

Pensionsverbindlichkeiten

Staatliche Zahlungen an staatliche Verbindlichkeiten

Der Staat hat große Pensionsverbindlichkeiten. Eine ungedeckte Verbindlichkeit liegt vor, wenn Versicherungsmathematiker feststellen, dass — nach Berücksichtigung verschiedener versicherungsmathematischer Annahmen über die Zukunft — nicht genügend Vermögenswerte vorhanden sind, um bisher erzielte Leistungen zu zahlen. Ab dem 30. Juni 2018 hat der Staat große ungedeckte Verbindlichkeiten im Zusammenhang mit Renten für Staatsangestellte (verwaltet von CalPERS) und Lehrer (verwaltet von CalSTRS) und Rentner Gesundheitsleistungen von Staatsangestellten verdient.

- Renten. Zwischen den beiden Rentensystemen belaufen sich die ungedeckten Pensionsverbindlichkeiten des Staates auf schätzungsweise 93,1 Milliarden US-Dollar (59,7 Milliarden US-Dollar bei CalPERS für staatliche Arbeitnehmerrenten und 33,4 Milliarden US-Dollar bei CalSTRS für Lehrerrenten). Diese ungedeckten Pensionsverbindlichkeiten sind im Wesentlichen darauf zurückzuführen, dass (1) die historischen Beiträge unter den empfohlenen Beträgen liegen, (2) die tatsächlichen Anlagerenditen in der Vergangenheit niedriger sind als von den Versicherungsmathematikern angenommen, und (3) die versicherungsmathematischen Annahmen geändert wurden (z. B. unter der Annahme, dass die Menschen länger leben und die Anlagerenditen des Systems in Zukunft niedriger sein werden).

- Gesundheit der Rentner. Während der Staat Rentenleistungen seit vielen Jahrzehnten vorfinanziert hat, hat der Staat erst vor kurzem damit begonnen, Geld für die Vorfinanzierung von Gesundheitsleistungen für Rentner bereitzustellen. Aktuare schätzen, dass der Staat nur 874,3 Millionen Dollar an Vermögenswerten für eine Verbindlichkeit von 86,5 Milliarden Dollar hat — was bedeutet, dass der Staat eine ungedeckte Rentenversicherung von 85,6 Milliarden Dollar hat.

Ergänzende Zahlungen an Altersverbindlichkeiten. Eine zusätzliche Zahlung ist ein Beitrag zur Vorfinanzierung einer Altersleistung, die über dem liegt, was sonst beigetragen würde. Wie nachstehend erörtert, wurden im Haushaltspaket 2019-20 eine Reihe zusätzlicher Zahlungen geleistet, um die nicht finanzierten Pensionsverbindlichkeiten des Staates zu verringern. (Darüber hinaus, wie wir an anderer Stelle diskutieren, leitet das Budget staatliche Mittel, um die ungedeckten Verbindlichkeiten der Schulbezirke bei CalSTRS und CalPERS zu reduzieren.)

- 2,8 Milliarden US-Dollar Allgemeine Fondszahlung an CalPERS über vier Geschäftsjahre. Kapitel 33 von 2019 (SB 90, Ausschuss für Haushalts- und Steuerprüfung) sieht eine zusätzliche Zahlung des allgemeinen Fonds an CalPERS in 2018-19 vor ($ 2.5 Milliarden), 2020-21 (265 Millionen US-Dollar), 2021-22 (200 Millionen US-Dollar) und 2022-23 (35 Millionen US-Dollar). (Die in 2018-19 geleistete Zahlung ist Teil des Haushaltspakets 2019-20, wurde jedoch zu Haushaltszwecken auf 2018-19 zurückgeführt.) Kapitel 33 legt fest, dass diese zusätzlichen Zahlungen auf der Grundlage des Anteils eines Pensionsplans am allgemeinen Fondsbeitrag des Staates an CalPERS aufgeteilt werden. Dementsprechend würde das Geld so aufgeteilt, dass 55 Prozent an die Friedensoffizier- / Feuerwehrrentenleistung, 34 Prozent an die sonstige Rentenleistung, 7 Prozent an die Sicherheitsrentenleistung und 3 Prozent an die Betriebsrentenleistung gingen. Die Gesetzgebung zur Ratifizierung des Memorandum of Understanding (MOU) zwischen dem Staat und der Verhandlungseinheit 5 (Highway Patrol) — Kapitel 859 (AB 118, Haushaltsausschuss) — änderte die Zusatzzahlung 2020-21 so, dass 243 Millionen US-Dollar an den Highway Patrol Pension Benefit fließen und 22 Millionen US-Dollar wie oben beschrieben auf der Grundlage der jährlichen Beiträge des General Fund zu CalPERS aufgeteilt werden.

- Zahlungen an Highway Patrol Renten. Zusätzlich zur Weiterleitung von 243 Millionen US-Dollar der in Kapitel 33 festgelegten Zusatzzahlung des Allgemeinen Fonds 2020-21 an die Highway Patrol Pension Benefit werden in der Absichtserklärung der Einheit 5 zwei weitere Zusatzzahlungen an die Highway Patrol Pension Benefit festgelegt. Erstens wird das Kraftfahrzeugkonto in jedem der vier Geschäftsjahre der Absichtserklärung (2019-20, 2020-21, 2021-22 und 2022-23) 25 Millionen US—Dollar — insgesamt 100 Millionen US-Dollar über die vier Jahre – zur Altersrente der Highway Patrol beitragen. Die Vereinbarung legt fest, dass der Finanzdirektor das „alleinige Ermessen“ hat, festzustellen, ob ausreichende Einnahmen für die geplanten Zahlungen in den Jahren 2021-22 und 2022-23 vorhanden sind. Zweitens leitet das MOU etwa die Hälfte von 1 Prozent des Highway Patrol Officer Pay während der Laufzeit der Vereinbarung als zusätzliche Arbeitgeberrente an die Highway Patrol Benefit um. In den vier Geschäftsjahren schätzt die Verwaltung, dass dies dazu führen wird, dass etwa 22 Millionen US-Dollar zur Rentenleistung beigetragen werden, die über dem liegt, was sonst beigetragen würde.

- Zahlungen an staatliche ungedeckte Verbindlichkeiten bei CalSTRS. In Kapitel 33 werden zusätzliche allgemeine Fondsgelder in den Jahren 2019-20 bis 2022-23 als zusätzliche Zahlung zu den ungedeckten Verbindlichkeiten des Staates bei CalSTRS bereitgestellt (diese Zahlungen werden auf die Anforderungen der Proposition 2 des Staates an die Schuldenzahlung angerechnet). In den Jahren 2019-20 sind im Haushalt 1,1 Milliarden US-Dollar für diesen Zweck vorgesehen. In den kommenden Jahren wird der Bewilligungsbetrag von der jährlichen Proposition 2-Anforderung abhängen, die zu einem großen Teil von der Leistung der staatlichen Einnahmen abhängt; Die Verwaltung geht jedoch davon aus, dass der Staat 1 US-Dollar zahlen wird.8 milliarden in den kommenden Jahren.

Staatliche Zahlungen an die Verbindlichkeiten der Schulbezirke

Zahlungen, die die Rentenbeiträge der Schulbezirke ergänzen. Schulbezirke haben auch große ungedeckte Pensionsverpflichtungen. Der Ausgabenplan zielt darauf ab, diese Verbindlichkeiten zu reduzieren, indem staatliche allgemeine Fondsgelder zur Tilgung der Verbindlichkeiten der Schulbezirke verwendet werden. Diese staatlichen Zahlungen sind ergänzende Zahlungen, was bedeutet, dass sie zusätzlich zu dem, was sonst zu den Systemen beigetragen werden würde. Insbesondere sieht der Ausgabenplan etwa 1 US-Dollar vor.6 milliarden auf Schulbezirke ‚ CalSTRS ungedeckte Verbindlichkeiten und $ 660 Millionen auf Schulbezirke‘ CalPERS ungedeckte Verbindlichkeiten.

Zahlt einen Teil der Rentenkosten der Bezirke für die nächsten zwei Jahre. Der Ausgabenplan sieht auch zusätzliche Gelder für Schulbezirke vor, indem ein Teil der Rentenkosten der Bezirke für die nächsten zwei Jahre gezahlt wird. Insbesondere sieht das Budget 606 Millionen US-Dollar für den Staat vor, um einen Teil der CalSTRS-Kosten der Distrikte zu tragen, und 244 Millionen US-Dollar für den Staat, um einen Teil der CalPERS-Kosten der Distrikte zu decken. Diese Zahlungen ersetzen — anstatt zu ergänzen – bestehende Rentenbeiträge, was bedeutet, dass sie die ausstehenden Schulden des Staates oder der Distrikte nicht reduzieren, sondern vielmehr ausgleichen, was die Distrikte sonst zahlen würden. (Wir beschreiben diese Zahlungen ausführlicher in unserem Beitrag Der Ausgabenplan 2019-20: Bildung.)

Haushaltskredite

Der Ausgabenplan hat erhebliche Fortschritte bei der Bewältigung der verbleibenden Haushaltskredite erzielt, die in drei Kategorien fallen: (1) Stundungen, (2) Sonderfondskredite und (3) Abwicklung. In diesem Abschnitt werden alle diesbezüglichen Maßnahmen beschrieben.

Stundungen

Um Haushaltsdefizite zu beheben, nahm der Staat an verschiedenen Stellen Anpassungen der Ausgabenrechnung vor, um die Kosten in verschiedene Haushaltsjahre zu verschieben und einen vorübergehenden Haushaltsvorteil zu erzielen.

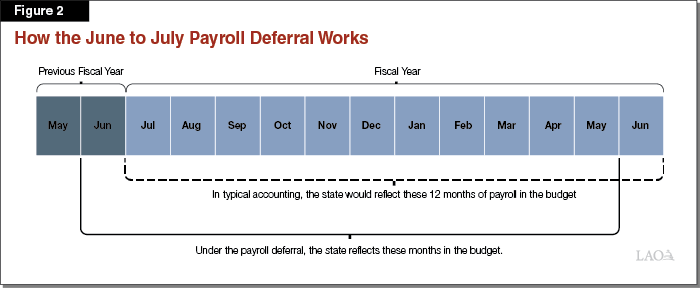

Hintergrund zur Stundung der Gehaltsabrechnung. Der Staat bezahlt seine Angestellten monatlich. Das Budgetpaket 2009-10 beinhaltete eine laufende einmonatige Verschiebung der staatlichen Gehaltsabrechnung von Juni bis Anfang Juli, was dem Staat Einsparungen brachte. Diese Aktion spiegelte sich nur in den Buchhaltungsberichten des Staates wider — sie hatte keinen Einfluss darauf, wann Gehaltsschecks tatsächlich an Staatsangestellte ausgestellt wurden. Auf fortlaufender Basis spiegelten die Haushaltsdokumente des Staates immer noch 12 Monate Lohn- und Gehaltsabrechnung wider, aber anstatt die Lohn- und Gehaltsabrechnung für Juni des letzten Monats des Geschäftsjahres widerzuspiegeln, spiegeln sie den Juni des vorherigen Geschäftsjahres wider. Abbildung 2 zeigt, wie dies funktioniert. (Für Haushaltszwecke hat der Staat die Stundung nur im Allgemeinen Fonds anerkannt, nicht in den Abschlüssen anderer Fonds.)

Kosten für die Rückgängigmachung der Lohnstundung. Im ersten Jahr, in dem eine Stundung vorgenommen wird, führt dies zu erheblichen Einsparungen für den Staat, da der Staat nur die Teilkosten eines Jahres trägt. Beispielsweise spiegelte der Staat im Falle des Aufschubs der Gehaltsabrechnung nur 11 Monate Gehaltsabrechnung im Haushaltsplan 2009-10 wider, was zu Einsparungen in Höhe von Hunderten von Millionen Dollar führte. Umgekehrt bedeutet die Rückgängigmachung dieses Aufschubs, dass der Staat einen zusätzlichen Monat der Gehaltsabrechnung — 13 Monate — in einem Budget berücksichtigen muss, das zusätzliche Kosten verursacht. Der Ausgabenplan stellte einen allgemeinen Fonds in Höhe von 707 Millionen US-Dollar zur Verfügung, um den Aufschub der Gehaltsabrechnung rückgängig zu machen. (Es gab keine budgetären Sonderfondskosten, die mit der Rückgängigmachung dieser Stundung verbunden waren.)

Hintergrund zum Rentenaufschub. Der Staat leistet vierteljährliche Zahlungen an CalPERS für Rentenbeiträge für Staatsangestellte. Der Staat zahlt den Beitrag für das vierte Quartal an CalPERS im ersten Quartal des folgenden Geschäftsjahres. (Unser Büro konnte nicht herausfinden, in welchem Jahr dieser Aufschub erstmals vorgenommen wurde.) Dies bedeutet, dass der Staat die Übertragung in den ersten Julitagen vornimmt. Diese Stundung gilt nur für die allgemeinen Rentenzahlungen des Staates – die CalPERS-Zahlungen anderer Fonds für das vierte Quartal werden im Juni gezahlt.

Kosten, um den Rentenaufschub rückgängig zu machen. Um den Rentenaufschub rückgängig zu machen, müssen die Mittel Ende Juni anstelle von Juli an CalPERS überwiesen werden. Der Ausgabenplan stellte 973 Millionen US-Dollar für den allgemeinen Fonds zur Verfügung, um den Rentenaufschub rückgängig zu machen. (Es gab keine besonderen Fondskosten im Zusammenhang mit der Rückgängigmachung dieser Stundung.)

Special Fund Loans

Während der 2000er Jahre, insbesondere als Reaktion auf die Dot-Com-Pleite und die Große Rezession, verlieh der Staat dem General Fund Beträge aus anderen staatlichen Konten, insbesondere aus Spezialfonds, um allgemeine Budgetprobleme des Fonds anzugehen. Der Allgemeine Fonds muss bei Bedarf Sondermittel zurückzahlen, um sicherzustellen, dass Sonderfonds die Ziele erreichen können, für die sie geschaffen wurden. Die Gerichte haben dem Gesetzgeber Spielraum gegeben, um zu bestimmen, wann Sondermittel nach diesem Standard zurückzuzahlen sind.

Jüngste Geschichte der Rückzahlungen von Sonderfondskrediten. Der Staat hat seit 2013/14 erhebliche Rückzahlungen an Sonderfondskredite geleistet. (Vor diesem Zeitraum wurden Rückzahlungen im Allgemeinen vorgenommen, um den Sonderfondsbedarf zu decken und den Restbetrag nicht wesentlich abzuzahlen. Zu Beginn dieses Geschäftsjahres schuldete der Staat über 5 Milliarden Dollar an ausstehenden Sonderfondskrediten. (Dieser Betrag schließt Gewicht Gebühr Darlehen, wie später in diesem Abschnitt beschrieben.) Nach der Verabschiedung von Proposition 2 im Jahr 2014 verfügte der Staat über eine dedizierte Finanzierungsquelle, um diese ausstehenden Kredite und Rückzahlungen zu beschleunigen. In den Jahren 2015-16 beispielsweise leistete der Staat fast 1,4 Milliarden US-Dollar an Rückzahlungen von Sonderfondskrediten.

Staat zahlt alle ausstehenden Sonderfondskredite in 2019-20 vollständig zurück. Der Ausgabenplan zahlt alle ausstehenden Sonderfondskredite vollständig an den Allgemeinen Fonds zurück. Obwohl die jüngsten Haushalte Sonderfondskredite mit verfassungsrechtlich vorgeschriebenen Schuldenzahlungen gemäß den Bestimmungen von Proposition 2 zurückgezahlt haben, verwendet der Ausgabenplan 1,3 Milliarden US-Dollar an allgemeinen Fondsgeldern, um diese ausstehenden Kredite zurückzuzahlen. (Diese Zahl enthält auch Rückzahlungen an den Transportation Congestion Relief Fund, die in den Summen nicht angezeigt werden Abbildung 1.)

Weight Fees Darlehen – eine einzigartige Art von Spezialfondskredit – werden ebenfalls vollständig zurückgezahlt. Darüber hinaus werden im Ausgabenplan 886 Millionen US-Dollar für die vollständige Rückzahlung aller ausstehenden Darlehen an den General Fund verwendet. Im Jahr 2011 leitete die Haushaltsgesetzgebung die Einnahmen aus den Gebühren um, um den Schuldendienst für transportbezogene Anleihen zu finanzieren. Anfangs überstieg die Höhe der Einnahmen die Schuldendienstkosten, und der Staat lieh diesen Überschuss dem Allgemeinen Fonds. Im Laufe der Zeit sind die Kosten für den Schuldendienst so gestiegen, dass sie nun die Einnahmen aus den Gebühren übersteigen. Der Allgemeine Fonds hat die Kredite zurückgezahlt, indem er diese Differenz gezahlt hat (der Staat hat diese Rückzahlungen auch auf die erforderlichen Proposition 2-Schuldenzahlungen angerechnet). In diesem Jahr zahlt der Ausgabenplan den gesamten ausstehenden Betrag der Gewichtsgebührendarlehen zurück, indem allgemeine Fondsgelder für allgemeine Zwecke beiseite gelegt werden.

Settle-Up-Verpflichtungen

Unter bestimmten Bedingungen schafft der Staat eine Proposition 98 „Settle-Up“ -Verpflichtung. Proposition 98 legt ein Mindestfinanzierungsniveau für Schulen und Community Colleges fest. Das erforderliche Mindestfinanzierungsniveau basiert auf einer Reihe von Formeln, die von zahlreichen Faktoren abhängen. Die meisten der zugrunde liegenden Faktoren werden nach Verabschiedung des Haushaltsplans aktualisiert, und in den meisten Fällen führen diese Änderungen zu Änderungen des erforderlichen Mindestfinanzierungsniveaus. Wenn das endgültige erforderliche Finanzierungsniveau höher ist als die anfängliche budgetierte Schätzung, Der Staat muss sich niederlassen — zusätzliche Mittel für Schulen und Hochschulen bereitstellen.

Der Staat zahlt alle ausstehenden Abwicklungsverpflichtungen in 2019-20 zurück. Manchmal siedelt sich der Staat an, wenn ein Geschäftsjahr endet, aber zu anderen Zeiten siedelt sich der Staat nicht sofort an. In letzteren Fällen schafft der Staat eine ausstehende steuerliche Verpflichtung, die als Abwicklungsverpflichtung bezeichnet wird. Zu Beginn von 2019-20 hatte der Staat insgesamt 687 Millionen US-Dollar ausstehender Restbetrag. Das Haushaltspaket 2019-20 zahlt all diese ausstehenden Beträge zurück. Von dieser Summe zählt der Staat 391 Millionen US-Dollar für die erforderlichen Schuldenzahlungen gemäß Proposition 2. (Eine Bestimmung von Proposition 2 definierte alle vor 2014-15 geschaffenen Abwicklungsverpflichtungen als zulässige Schuldenzahlungen.)