Was ist ein systematisches Risiko?

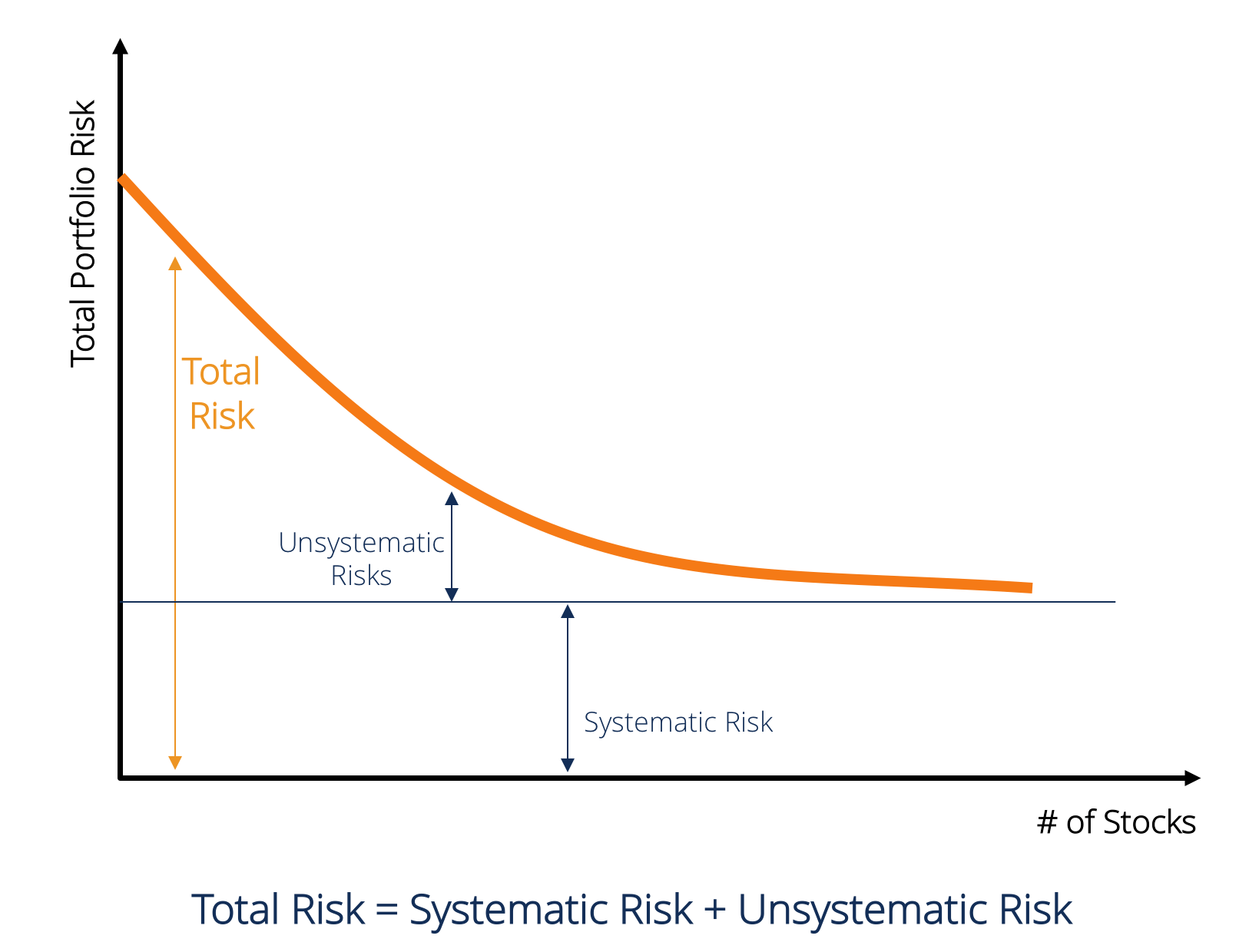

Systematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Investments oder Securitiesstockwas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird Aktionär genannt und kann einen Teil des Restvermögens und der Gewinne des Unternehmens beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe „Aktie“, „Aktien“ und „Eigenkapital“ werden synonym verwendet. sie unterliegen einem systematischen Risiko und sind daher nicht diversifizierbar.Aktienrisikoprämie Die Aktienrisikoprämie ist die Differenz zwischen der Eigenkapitalrendite / Einzelaktien und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, wenn er ein höheres Risiko eingeht und in Aktien statt in risikofreie Wertpapiere investiert. Systematisches Risiko kann nicht durch das Halten einer großen Anzahl von Wertpapieren diversifiziert werden.

Arten systematischer Risiken

Systematisches Risiko beinhaltet Marktrisiko,Marktrisikoprämiedie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein riskantes Marktportfolio anstelle von risikofreien Vermögenswerten hält. zinsrisiko, Kaufkraftrisiko und Wechselkursrisiko.

Marktrisiko

Das Marktrisiko wird durch die Herdenmentalität verursachtherdenmentalitätim Finanzbereich bezieht sich Herdenmentalität auf die Tendenz der Anleger, dem zu folgen und zu kopieren, was andere Anleger tun. Sie werden weitgehend von Emotionen und Instinkten beeinflusst und nicht von ihrer eigenen unabhängigen Analyse. Dieser Leitfaden enthält Beispiele für Herdenverzerrungen von Anlegern, d. H. Die Tendenz von Anlegern, der Richtung des Marktes zu folgen. Daher ist das Marktrisiko die Tendenz der Wertpapierpreise, sich zusammen zu bewegen. Wenn der Markt rückläufig ist, fallen sogar die Aktienkurse von Unternehmen mit guter Leistung. Das Marktrisiko macht fast zwei Drittel des gesamten systematischen Risikos aus. Daher wird das systematische Risiko manchmal auch als Marktrisiko bezeichnet. Marktpreisänderungen sind die wichtigste Risikoquelle bei Wertpapieren.

Zinsrisiko

Das Zinsrisiko entsteht durch Änderungen der Marktzinsen. An der Börse betrifft dies vor allem festverzinsliche Wertpapiere, da die Anleihekurse umgekehrt zum Marktzinssatz korrelieren. Tatsächlich umfassen Zinsrisiken zwei entgegengesetzte Komponenten: das Preisrisiko und das Reinvestitionsrisiko. Beide Risiken wirken in entgegengesetzte Richtungen. Das Preisrisiko ist mit Preisänderungen eines Wertpapiers aufgrund von Zinsänderungen verbunden. Das Reinvestitionsrisiko ist mit der Reinvestition von Zins- / Dividendenerträgen verbunden. Wenn das Preisrisiko negativ ist (d. H. Preisverfall), wäre das Reinvestitionsrisiko positiv (d. h. Erhöhung der Gewinne aus reinvestiertem Geld). Zinsänderungen sind die Hauptrisikoquelle für festverzinsliche Wertpapiere wie Anleihen und Schuldverschreibungen.

Kaufkraftrisiko (oder Inflationsrisiko)

Das Kaufkraftrisiko entsteht durch Inflation. Inflation ist der anhaltende und anhaltende Anstieg des allgemeinen Preisniveaus. Inflation untergräbt die Kaufkraft des Geldes, d.h., die gleiche Menge an Geld kann aufgrund eines Preisanstiegs weniger Waren und Dienstleistungen kaufen. Wenn also das Einkommen eines Anlegers in Zeiten steigender Inflation nicht steigt, erhält der Anleger tatsächlich ein real niedrigeres Einkommen. Fixed Income SecuritiesFixed Income SecuritiesFixed Income Securities sind eine Art von Schuldtiteln, die Renditen in Form von regelmäßigen oder festen Zinszahlungen und Rückzahlungen der unterliegen einem hohen Kaufkraftrisiko, da die Erträge aus solchen Wertpapieren nominal festgelegt sind. Es wird oft gesagt, dass Aktien eine gute Absicherung gegen Inflation darstellen und daher einem geringeren Kaufkraftrisiko unterliegen.

Wechselkursrisiko

In einer globalisierten Wirtschaftmarktwirtschaftmarktwirtschaft ist definiert als ein System, in dem die Produktion von Waren und Dienstleistungen entsprechend den sich ändernden Wünschen und Fähigkeiten der meisten Unternehmen festgelegt wird Fremdwährungsrisiko. Das Wechselkursrisiko ist die Unsicherheit, die mit Wertänderungen von Fremdwährungen verbunden ist. Daher betrifft diese Art von Risiko nur die Wertpapiere von Unternehmen mit Devisentransaktionen oder Engagements wie Exportunternehmen, multinationalen Unternehmen oder Unternehmen, die importierte Rohstoffe oder Produkte verwenden.

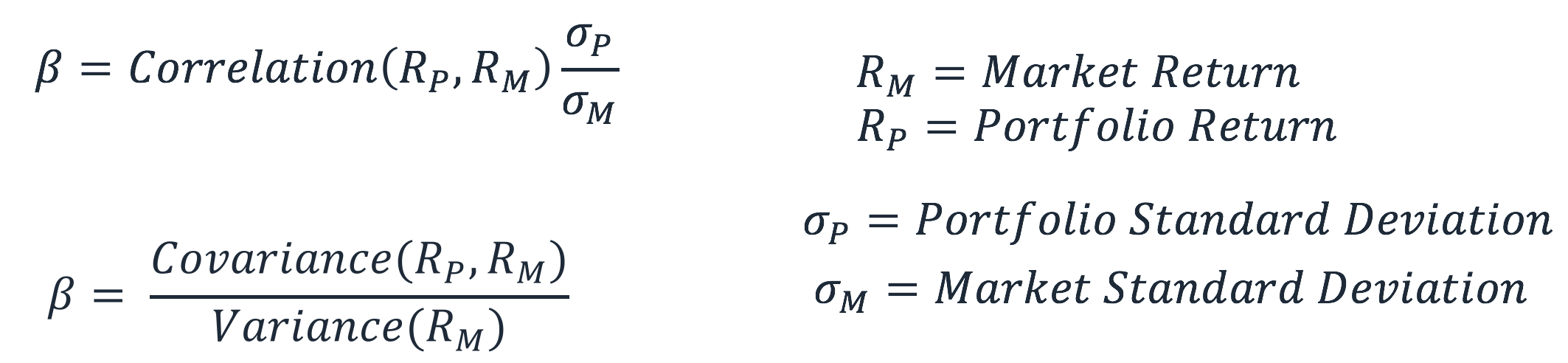

Berechnung des systematischen Risikos (β)

Systematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens liegen, wie z. B. wirtschaftliche, politische und soziale Faktoren. Es kann durch die Sensitivität der Rendite eines Wertpapiers in Bezug auf die Gesamtmarktrendite erfasst werden. Diese Empfindlichkeit kann durch den β (Beta) -Koeffizienten berechnet werden.Beta-KoeffizientDer Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers oder eines Anlageportfolios mit Bewegungen des Gesamtmarktes. Wir können ein statistisches Maß für das Risiko ableiten, indem wir die Renditen eines einzelnen Wertpapiers / Portfolios mit den Renditen des Gesamtmarktes vergleichen. Die geschätzte Gleichung ist unten angegeben:

RS ist die Rendite eines bestimmten Wertpapiers, während RM die Marktrendite ist. Es kann beobachtet werden, dass β der Regressionskoeffizient von RS auf RM ist. Der Intercept-Term α zeigt die Rendite eines Wertpapiers unabhängig von der Marktrendite.

Der Wert von β kann mit der folgenden Formel berechnet werden:

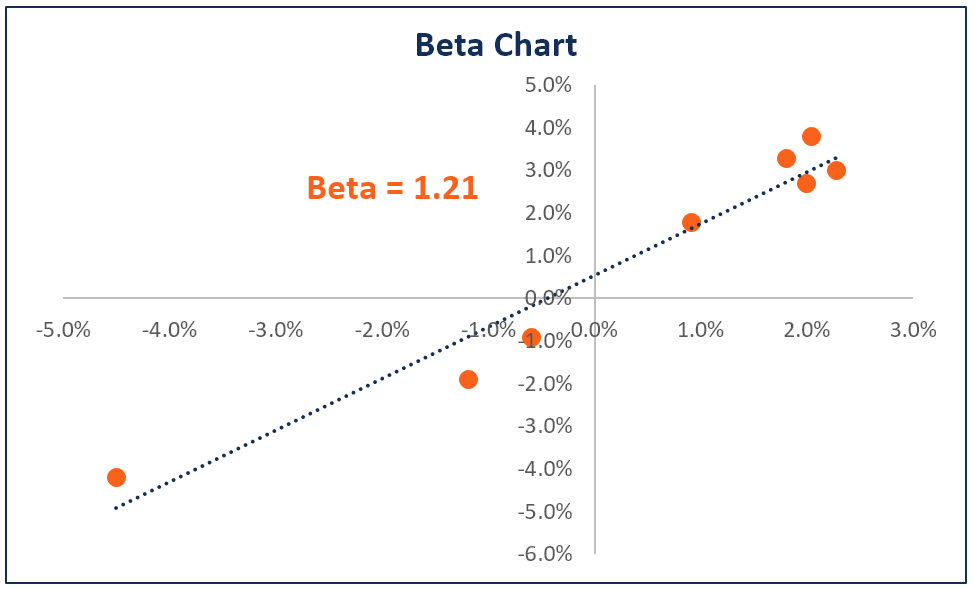

Das Beta einer Aktie oder eines Portfolios misst die volatilitätvolatilitätvolatilität ist ein Maß für die Rate der Preisschwankungen eines Wertpapiers im Laufe der Zeit. Es gibt das Risiko an, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Kursschwankungen des Instruments im Vergleich zur Gesamtmarktvolatilität zu bewerten. Es wird als Proxy für das systematische Risiko der Aktie verwendet und kann verwendet werden, um zu messen, wie riskant eine Aktie im Verhältnis zum Marktrisiko ist. Wenn der β-Wert eines Portfolios als Proxy zur Messung des systematischen Risikos verwendet wird, kann er wie folgt interpretiert werden.

- Wenn β = 0 ist, deutet dies darauf hin, dass das Portfolio / die Aktie nicht mit der Marktrendite korreliert ist.

- Wenn β < 0 schlägt vor, dass das Portfolio / die Aktie eine inverse Korrelation mit der Marktrendite aufweist.

- Wenn 0 << 1, deutet dies darauf hin, dass die Portfolio- / Aktienrendite positiv mit der Marktrendite korreliert, jedoch mit geringerer Volatilität.

- Wenn β = 1 ist, deutet dies darauf hin, dass die Portfoliorendite eine perfekte Korrelation mit der Marktportfoliorendite aufweist.

- Wenn β > 1 es deutet darauf hin, dass das Portfolio eine positive Korrelation mit dem Markt hat, aber Preisbewegungen größeren Ausmaßes haben würde.

Zusätzliche Ressourcen

Um verschiedene Anlagerisiken besser zu verstehen, bietet CFI die folgenden Ressourcen

- Marktrisikoprämiemarktrisikoprämiedie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein riskantes Marktportfolio anstelle von risikofreien Vermögenswerten hält.

- Kreditrisikokreditrisikokreditrisiko ist das Verlustrisiko, das sich aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei ergeben kann.

- währungsrisikowährungsrisikowährungsrisiko oder Wechselkursrisiko bezieht sich auf das Risiko, dem Anleger oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung im Verhältnis zu einer anderen Währung ausgesetzt sind.

- Risikoaverserisk Averse DefinitionSjemand, der risikoavers ist, hat die Eigenschaft oder Eigenschaft, Verluste lieber zu vermeiden als Gewinne zu erzielen. Dieses Merkmal wird normalerweise Anlegern oder Marktteilnehmern zugeordnet, die Anlagen mit niedrigeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und höherem Risiko bevorzugen.