Als Arbeitgeber sind Sie dafür verantwortlich, Ihre Mitarbeiter zu bezahlen … und diese lästigen Arbeitssteuern abzuwickeln. Eine der Steuern, die Sie berechnen und einbehalten müssen, ist eine Lohnsteuer, die als FICA bekannt ist. Was ist FICA tax?

Was ist FICA-Steuer?

FICA ist eine obligatorische Lohnsteuer, die zu gleichen Teilen zwischen Arbeitnehmern und Arbeitgebern aufgeteilt wird. Im Gegensatz zur Bundeseinkommensteuer ist die FICA-Steuer ein Prozentsatz des zu versteuernden Lohns jedes Mitarbeiters. Es besteht aus zwei Arten von Steuern: Soziale Sicherheit und Medicare. Ein Teil des FICA-Prozentsatzes fließt in die soziale Sicherheit und der andere Teil in Medicare.

Wenn Sie sich fragen, wofür steht FICA? Abkürzung für Federal Insurance Contributions Act. Aber was hat die Versicherung mit Sozialversicherung und Medicare zu tun? Sowohl die Sozialversicherungs- als auch die Medicare-Steuern sind „Versicherungssteuern“. Die soziale Sicherheit umfasst die Alters-, Hinterbliebenen- und Invalidenversicherungssteuern. Medicare beinhaltet Krankenhausversicherungssteuer.

Wenn Sie FICA-Steuern von Arbeitnehmern erheben und den Arbeitgeberanteil zahlen, tragen Sie zu den Programmen für soziale Sicherheit und Medicare bei. Diese Programme verteilen Leistungen an berechtigte Personen, die in sie eingezahlt haben, genau wie jedes andere Versicherungsprogramm.

Wie hoch ist die FICA-Steuer?

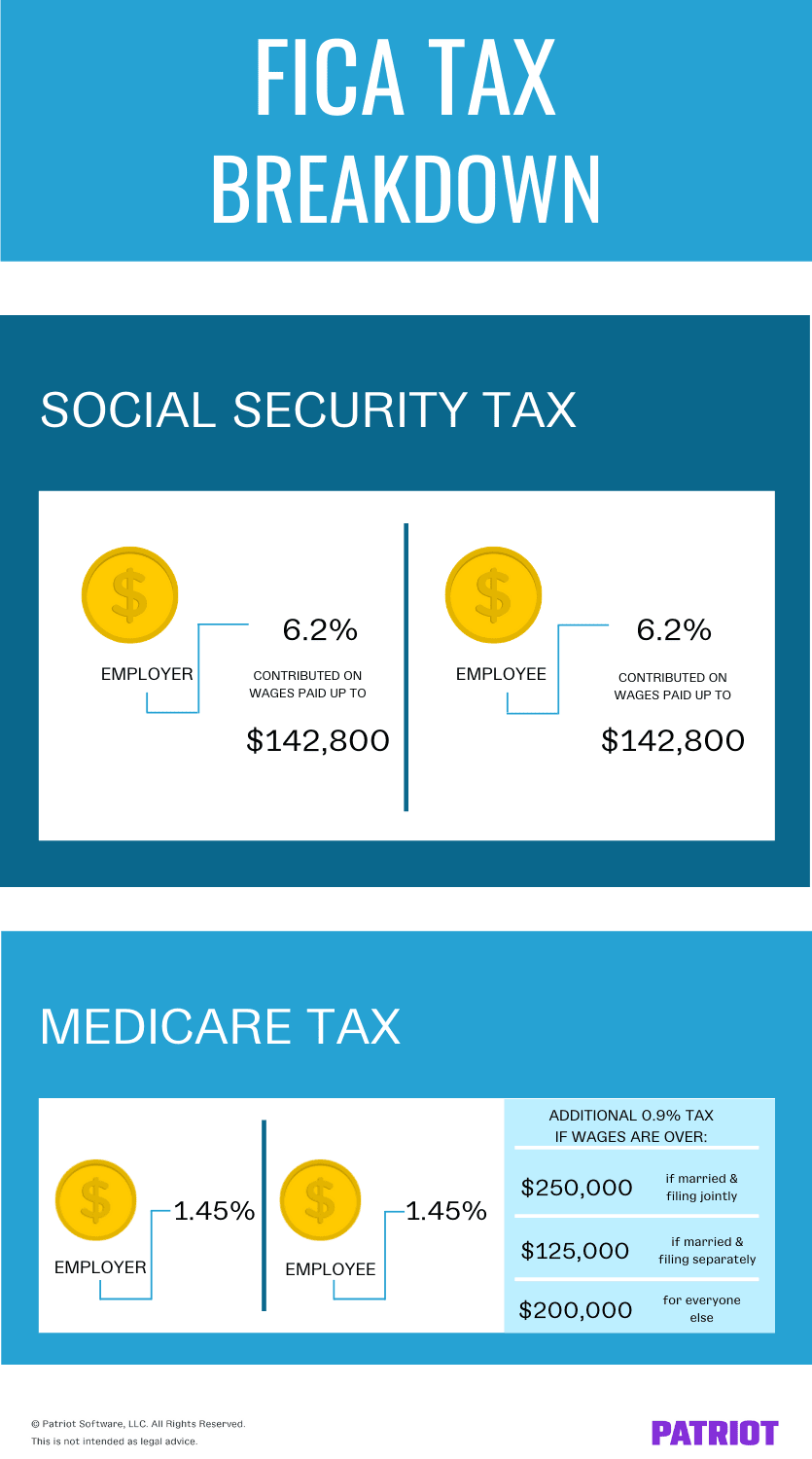

Arbeitgeber und Arbeitnehmer zahlen jeweils den FICA-Steuersatz von 7,65%, der für Sozialversicherungs- und Medicare-Steuern verwendet wird. Auch hier wird dieser Satz auf die zu versteuernden Löhne jedes Mitarbeiters angewendet. Alles in allem erhält der IRS 15,3% auf den Lohn jedes Mitarbeiters für die FICA-Steuer.

Sie halten 7 zurück.65% des Lohns jedes Mitarbeiters pro Zahlungsperiode. Und Sie tragen einen passenden 7.65% für den Arbeitgeberanteil bei. Von diesem FICA-Steuerbetrag von 7,65% fließen 6,2% in die Sozialversicherungssteuer und 1,45% in die Medicare-Steuer.

Werfen Sie einen Blick auf die Aufschlüsselung der FICA-Steuer:

- Arbeitnehmer: 6,2% Sozialversicherung / 1,45% Medicare

- Arbeitgeber: 6,2% Sozialversicherung / 1,45% Medicare

Sozialversicherung

Nochmal, Die Sozialversicherung beträgt 6,2% des zu versteuernden Lohns eines Arbeitnehmers. Dieser Satz bietet Finanzierungshilfe für den Ruhestand, Behinderte und Hinterbliebene eines verstorbenen Arbeitnehmers. Nehmen wir an, Sie zahlen einem Mitarbeiter 1.000 US-Dollar pro Zahlungsperiode. Von diesem Gehaltsscheck fließen 62 US-Dollar in die Sozialversicherungssteuer (1.000 US-Dollar X 0,062 US-Dollar). Sie tragen auch $ 62 für den Arbeitgeberanteil bei.

Die Sozialversicherungssteuer für Arbeitnehmer und Arbeitgeber ist nicht unendlich. Es gibt eine Lohnbasis der sozialen Sicherheit. Wenn ein Arbeitnehmer über der Lohngrundlage verdient, hören Sie auf, den Sozialversicherungsanteil von 6,2% der FICA-Steuer einzubehalten und zu zahlen.

Für 2021 beträgt die Lohnbasis 142.800 US-Dollar. Wenn Sie versehentlich die Sozialversicherungssteuer über die Lohngrundgrenze hinaus einbehalten, erstatten Sie Ihren Mitarbeitern.

Medicare

1,45% des steuerpflichtigen Lohns eines Mitarbeiters für Medicare einbehalten und 1,45% dazu beitragen. Medicare Tax bietet Hilfe für Dinge wie Gesundheitswesen und Hospizpflege.Zum Beispiel würden Sie $ 14,50 für Medicare-Steuer von den Löhnen eines Mitarbeiters einbehalten, wenn sie $ 1.000 pro Zahlungsperiode ($ 1.000 X 0,0145) verdienen. Und Sie würden $ 14.50 für den passenden Arbeitgeberanteil beitragen.

Im Gegensatz zur Sozialversicherung gibt es für die Medicare-Steuer keine Lohngrundgrenze. In der Tat gibt es eine zusätzliche Medicare-Steuer. Der Lohn für diesen zusätzlichen Betrag hängt vom Anmeldestatus des Mitarbeiters ab:

- Single: $ 200.000

- Verheiratete Einreichung gemeinsam: $ 250.000

- Verheiratete Einreichung separat: $ 125.000

Die zusätzliche Medicare-Steuer beträgt 0,9% des Lohns eines Mitarbeiters. Wenn die Löhne eines Mitarbeiters der zusätzlichen Medicare-Steuer unterliegen, einbehalten 2.35% (1.45% + 0.9%).

Sie müssen die zusätzliche Medicare-Steuer nicht anpassen. Es ist nur für Mitarbeiter. Sie müssen jedoch weiterhin den entsprechenden Anteil von 1,45% zahlen.

FICA-Steuerbeispiel

Angenommen, Sie haben drei Mitarbeiter, die alle unter der Sozialversicherungslohnbasis und den zusätzlichen Medicare-Steuerschwellen verdienen.

Verwenden Sie die folgende Tabelle, um zu sehen, wie viel Sie pro Zahlungsperiode einbehalten und beitragen müssen. Und, werfen Sie einen Blick auf Ihren gesamten Steuereinzahlungsbetrag.

| Employees | Employee A | Employee B | Employee C |

| Taxable Wages Per Period | $1,000 | $2,000 | $2,200 |

| Social Security Tax – Employee (6.2%) | $62 | $124 | $136.40 |

| Medicare Tax – Employee (1.45%) | $14.50 | $29 | $31.90 |

| Social Security Tax – Employer (6.2%) | $62 | $124 | $136.40 |

| Medicare Steuer – Arbeitgeber (1.45%) | $14.50 | $29 | $31.90 |

| Insgesamt FICA Steuern einzahlen | $153 | $306 | $336.60 |

So zahlen Sie die FICA-Lohnsteuer

Nachdem Sie die FICA-Steuer vom Lohn der Arbeitnehmer einbehalten und den Arbeitgeberanteil beigesteuert haben, ist es Zeit, sie an den IRS zu senden.

Hinterlegen und melden Sie die Beträge vor dem Fälligkeitsdatum Ihrer Arbeitssteuer, die davon abhängen, welche Art von Einleger Sie sind. Arbeitgeber sind entweder monatliche oder halbwöchentliche Einleger.

Ihr Einzahlungszeitplan hängt von der gesamten Steuerschuld ab, die Sie während einer Vierviertel-Lookback-Periode gemeldet haben. Bestimmen Sie Ihren Einzahlungszeitplan jährlich vor Beginn eines jeden Jahres.

Kaution FICA Steuern zusammen mit Bundeseinkommensteuern. Zahlen Sie alle Arbeitssteuern mit dem elektronischen Bundessteuerzahlungssystem (EFTPS) des IRS ein. Wenn Sie eine Full-Service-Gehaltsabrechnung verwenden, werden die Steuern in Ihrem Namen hinterlegt.

Zusätzlich zur Hinterlegung der FICA-Steuer müssen Sie diese auf Formular 941 oder Formular 944 melden. Was ist der Unterschied zwischen Formular 941 und 944? Formular 941 ist ein vierteljährliches Steuererklärungsformular, während Formular 944 ein jährliches Formular ist. Verwenden Sie nur Formular 944, wenn der IRS Sie dazu auffordert.

FICA Steuerbefreiungen

Die meisten Menschen müssen Sozialversicherungs- und Medicare-Steuern zahlen. Bei den meisten Arten von Entschädigungen müssen Sie die FICA-Steuer einbehalten.

Es gibt jedoch einige Fälle, in denen Entschädigungen von der FICA-Steuer befreit sind. Hier einige Beispiele:

- Partner: Zahlungen an General- oder Kommanditisten einer Personengesellschaft

- Alters- und Vorsorgepläne: Arbeitgeberbeiträge zu einem qualifizierten Plan

- Gesetzliche Nichtmitarbeiter: Verkäufer (z. B. Direktverkäufer und qualifizierte Immobilienmakler) mit einem gesetzlichen Nichtmitarbeiterstatus

- Studenten: Einige Zahlungen an Studenten, die eingeschrieben sind und regelmäßig Kurse besuchen und Dienstleistungen für qualifizierte Schulen erbringen

- Tipps: Trinkgeldeinkommen von weniger als 20 USD pro Monat

- Einige gebietsfremde Ausländer: Wenden Sie sich an die IRS, um eine vollständige Liste der befreiten gebietsfremden Ausländer zu erhalten

Weitere Informationen zur FICA-Steuerbefreiung finden Sie in der IRS-Veröffentlichung 15.

FICA vs. Selbstständigkeitssteuer

Wenn Ihr Unternehmen nicht gegründet wird, zahlen Sie eine Selbstständigkeitssteuer auf Ihren Lohn anstelle der FICA-Steuer. Die Selbstständigkeitssteuer besteht aus Sozialversicherungs- und Medicare-Steuern, genau wie die FICA.Der Steuersatz für Selbständige entspricht dem gesamten FICA-Betrag, der zwischen Arbeitgebern und Arbeitnehmern aufgeteilt wird.

Die Selbstständigkeitssteuer beträgt 15,3% Ihres Einkommens. Die Sozialversicherungssteuer beträgt 12,4% und 2,9% gehen an die Medicare-Steuer.

Wie bei der FICA gelten die Sozialversicherungslohnbasis und die zusätzliche Medicare-Steuer für die Selbständigensteuer.

Benötigen Sie Hilfe bei der Berechnung der FICA-Steuer? Mit der Online-Gehaltsabrechnung von Patriot Software können Sie Ihren Taschenrechner weglegen. Führen Sie die Gehaltsabrechnung mit unserem einfachen dreistufigen Prozess durch, erhalten Sie kostenloses Setup und Support in den USA und vieles mehr. Probieren Sie es noch heute kostenlos aus!

Dieser Artikel wurde von seinem ursprünglichen Veröffentlichungsdatum vom 15.Mai 2012 aktualisiert.

Dies ist nicht als Rechtsberatung gedacht; für weitere Informationen klicken Sie bitte hier.