Der Jahresabschluss Ihres Unternehmens gibt Ihnen einen Überblick über die finanzielle Gesundheit Ihres Unternehmens. Ohne sie wären Sie nicht in der Lage, Ihre Einnahmen zu überwachen, Ihre zukünftigen Finanzen zu projizieren oder Ihr Unternehmen auf Erfolgskurs zu halten.

Jetzt können Sie Ihre verschiedenen Abschlüsse nicht mehr beliebig erstellen. Wie viele Dinge in der Wirtschaft müssen Sie einer Bestellung folgen.

Lesen Sie weiter, um die Reihenfolge der Abschlüsse zu erfahren und welche Abschlüsse zuerst erstellt werden.

Übersicht der Abschlüsse

Bevor Sie in die Reihenfolge der Abschlüsse eintauchen können, finden Sie heraus, was die wichtigsten Abschlüsse sind. Schauen Sie sich unten einen kurzen Überblick über die vier Arten von Abschlüssen in der Buchhaltung an.

Kapitalflussrechnung

Ihre Kapitalflussrechnung oder Kapitalflussrechnung ist das gesamte ein- und ausgehende Bargeld Ihres Unternehmens. Grundsätzlich zeigt Ihnen Ihre Kapitalflussrechnung, wie viel Geld in und aus Ihrem Unternehmen fließt. Ihre Kapitalflussrechnung erfasst nur das tatsächliche Bargeld, über das Ihr Unternehmen verfügt.

Es gibt drei Teile einer Kapitalflussrechnung: Operationen, Investitionen und Finanzen.

Ihr Cashflow könnte positiv sein, was bedeutet, dass in Ihrem Unternehmen mehr Geld eingeht als ausgeht. Oder Ihr Unternehmen könnte sich im negativen Cashflow-Bereich befinden, was darauf hindeutet, dass Sie mehr Geld ausgeben, als Sie einbringen.Investoren, Kreditgeber und Verkäufer könnten daran interessiert sein, die Kapitalflussrechnung Ihres Unternehmens zu überprüfen. Auf diese Weise können sie sehen, ob Ihr Unternehmen eine gute Investition ist oder nicht.

Sie können Ihre Kapitalflussrechnungen sogar verwenden, um eine Kapitalflussprognose oder -projektion zu erstellen. Mit einer Cashflow-Projektion können Sie abschätzen, welches Geld in Zukunft in Ihr Unternehmen fließen wird. Die Prognose des zukünftigen Cashflows Ihres Unternehmens kann Ihnen helfen, finanzielle Probleme vorherzusagen und Ihnen ein klares Bild von der finanziellen Zukunft Ihres Unternehmens zu geben.

Bilanz

Ihre Bilanz verfolgt Ihren finanziellen Fortschritt im Laufe der Zeit und besteht aus drei verschiedenen Teilen, mit denen Sie möglicherweise bereits vertraut sind:

- Vermögenswerte

- Verbindlichkeiten

- Eigenkapital

Ihre Vermögenswerte sind Wertgegenstände und Dinge, die Ihr Unternehmen besitzt. Einige Beispiele für Vermögenswerte sind Firmenfahrzeuge und Inventar. Ihre Vermögenswerte können aktuell oder langfristig sein. Kurzfristige Vermögenswerte sind Wertgegenstände, die innerhalb eines Jahres in Bargeld umgewandelt werden können (z. B. Girokonto). Langfristige Vermögenswerte sind Wertgegenstände, deren Umwandlung in Bargeld mehr als ein Jahr dauert.Verbindlichkeiten sind Schulden, die Sie anderen Personen wie Unternehmen, Organisationen oder Agenturen schulden. Ihre Verbindlichkeiten können entweder kurzfristig (kurzfristig) oder langfristig (langfristig) sein. Einige Beispiele für Verbindlichkeiten umfassen Verbindlichkeiten aus Lieferungen und Leistungen, aufgelaufene Aufwendungen und langfristige Darlehensschulden.

Eigenkapital ist alles, was Sie besitzen, abzüglich Ihrer Verbindlichkeiten und Schulden. Sie können das Eigenkapital leicht anhand der folgenden Formel ermitteln:

Eigenkapital = Aktiva – Passiva

Ihr Gesamtvermögen sollte Ihren Gesamtverbindlichkeiten und Ihrem Eigenkapital entsprechen. Wenn dies nicht der Fall ist, ist Ihre Bilanz unausgewogen, und Sie müssen herausfinden, was die Diskrepanz zwischen Ihren Vermögenswerten, Verbindlichkeiten und Eigenkapital verursacht.

Ihre Bilanz ist ein wichtiger Indikator für die aktuelle und zukünftige finanzielle Gesundheit Ihres Unternehmens. Verwenden Sie Ihre Bilanz, um herauszufinden, wo Sie finanziell stehen. Sie können Ihre Bilanz auch verwenden, um fundierte finanzielle Entscheidungen zu treffen.

Gewinn- und Verlustrechnung

Ihre Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt (P&L), berichtet über die Gewinne und Verluste Ihres Unternehmens über einen bestimmten Zeitraum. Sie können eine Gewinn- und Verlustrechnung verwenden, um Geschäftsvorgänge für einen bestimmten Zeitraum (z. B. monatlich, vierteljährlich usw.) zusammenzufassen.).

Ihre Gewinn- und Verlustrechnung beginnt mit dem Umsatz und endet mit dem Nettogewinn oder -verlust. Einige andere Teile, die Sie auf Ihrer Gewinn- und Verlustrechnung sehen können, sind:

- Umsatz

- Kosten der verkauften Waren

- Aufwendungen

- Steuern

- Bruttogewinn

- Abschreibungen

- EBIT / EBITDA

- Sonstige finanzielle Gewinne und Kosten

Ihre Gewinn- und Verlustrechnung gibt Ihnen Einblick in die Einnahmen und Ausgaben Ihres Unternehmens. Verwenden Sie Ihre Gewinn- und Verlustrechnung, um zu sehen, wie profitabel Ihr Unternehmen ist. Die letzte Zeile Ihrer Gewinn- und Verlustrechnung, die so genannte Bottom Line, zeigt Ihnen den Nettogewinn oder -verlust.

Wenn Sie die Rentabilität Ihres Unternehmens über einen bestimmten Zeitraum beurteilen möchten, lesen Sie Ihre Gewinn- und Verlustrechnung.

Gewinn- und Verlustrechnung

Ihre Gewinn- und Verlustrechnung oder Eigenkapitalrechnung listet die Gewinn- und Verlustrechnung Ihres Unternehmens am Ende eines Abrechnungszeitraums auf. Gewinnrücklagen sind Gewinne, die Sie verwenden können, um Verbindlichkeiten abzuzahlen oder Investitionen zu tätigen.

Sie können Ihre Gewinn- und Verlustrechnung eigenständig verwenden. Oder Sie können Ihre Gewinnrücklagen zu Ihrer Bilanz hinzufügen.

Wenn Ihre Gewinn- und Verlustrechnung positiv ist, haben Sie zusätzliches Geld, um Schulden abzuzahlen oder zusätzliche Vermögenswerte zu erwerben.

Um eine Gewinn- und Verlustrechnung zu erstellen, benötigen Sie die Gewinn- und Verlustrechnung. Werfen Sie einen Blick auf die Formel der Gewinnrücklagen unten:

Gewinnrücklagen = Anfang Gewinnrücklagen + Nettogewinn – Dividenden ausgezahlt

Verwenden Sie die obige Formel, um Ihren Gewinnrücklagensaldo am Ende jeder Periode zu berechnen.

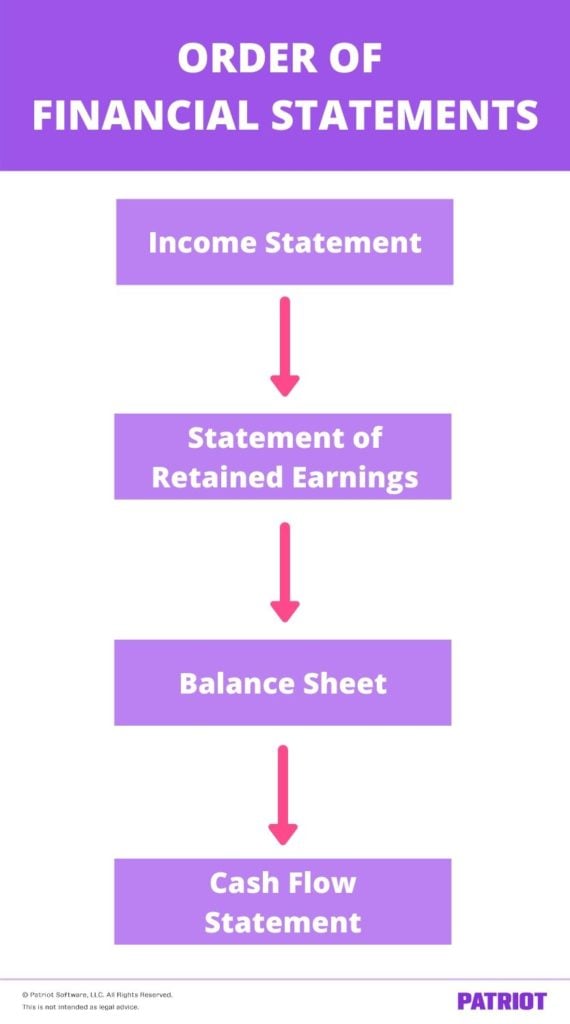

Welcher Jahresabschluss wird zuerst erstellt?

Nun, da Sie alles über die vier grundlegenden Jahresabschlüsse wissen, lesen Sie weiter, um zu erfahren, welcher Jahresabschluss zuerst erstellt wird.

Gewinn- und Verlustrechnung

Der zuerst erstellte Abschluss ist Ihre Gewinn- und Verlustrechnung. Wie Sie inzwischen wissen, werden in der Gewinn- und Verlustrechnung alle Einnahmen und Ausgaben Ihres Unternehmens aufgeschlüsselt. Sie benötigen zuerst Ihre Gewinn- und Verlustrechnung, da sie die erforderlichen Informationen zur Erstellung anderer Abschlüsse enthält.

Einnahmen wären alle Verkäufe, die Ihr Unternehmen generiert. Ausgaben können verschiedene Betriebskosten sein, wie Inventar, Miete oder Nebenkosten.

Erstellen Sie zuerst Ihre Gewinn- und Verlustrechnung, damit Sie das Nettoeinkommen Ihres Unternehmens sehen und Ihre Verkäufe im Vergleich zu Schulden analysieren können.

Wenn Sie Ihre Gewinn- und Verlustrechnung erstellen, listen Sie zuerst die Einnahmen auf. Listen Sie dann alle Ausgaben auf, die Ihr Unternehmen in diesem Zeitraum hatte, und ziehen Sie die Ausgaben von Ihren Einnahmen ab. Am Ende Ihrer Gewinn- und Verlustrechnung erfahren Sie, ob Sie einen Nettogewinn oder -verlust für den Zeitraum haben.

Gewinn- und Verlustrechnung

Ihre Gewinn- und Verlustrechnung ist der zweite Jahresabschluss, den Sie in Ihrem Rechnungslegungszyklus erstellen.Verwenden Sie Ihren Nettogewinn (oder Nettoverlust) aus Ihrer Gewinn- und Verlustrechnung, um Ihre Gewinn- und Verlustrechnung zu erstellen. Nachdem Sie Informationen über Ihren Nettogewinn oder -verlust gesammelt haben, können Sie Ihre gesamten Gewinnrücklagen sehen und wie viel Sie an die Anleger auszahlen (falls zutreffend).

Bilanz

Nachdem Sie Ihre Gewinn- und Verlustrechnung und Gewinnrücklagen erstellt haben, ist es an der Zeit, Ihre Unternehmensbilanz zu erstellen. Auch hier listet Ihre Bilanz alle Ihre Vermögenswerte, Verbindlichkeiten und Eigenkapital. Ihr Gesamtvermögen muss Ihren gesamten Verbindlichkeiten und Ihrem Eigenkapital in Ihrer Bilanz entsprechen.

Verwenden Sie die Informationen aus Ihrer Gewinn- und Verlustrechnung und Gewinnrücklagen, um Ihre Bilanz zu erstellen.

Erstellen Sie Ihre Bilanz und berücksichtigen Sie alle kurz- und langfristigen Vermögenswerte, kurz- und langfristigen Verbindlichkeiten sowie die Differenz zwischen Ihren Vermögenswerten und Verbindlichkeiten (auch Eigenkapital genannt).

Kapitalflussrechnung

Verwenden Sie zu guter Letzt alle Ihre Finanzdaten aus Ihren anderen drei Aussagen, um Ihre Kapitalflussrechnung zu erstellen. Ihre Kapitalflussrechnung zeigt Ihnen, wie sich der Cashflow in Ihren Umsatz-, Aufwand-, Vermögens-, Verbindlichkeits- und Eigenkapitalkonten während des Abrechnungszeitraums verändert hat.

Bereiten Sie Ihre Kapitalflussrechnung zuletzt vor, da sie Informationen aus allen anderen Abschlüssen enthält.

Nachdem Sie Ihren endgültigen Jahresabschluss erstellt haben, verwenden Sie Ihren Jahresabschluss, um die finanzielle Gesundheit Ihres Unternehmens zu verfolgen und kluge finanzielle Entscheidungen zu treffen.

Möchten Sie Ihren Buchhaltungsprozess optimieren? Mit der Buchhaltungssoftware von Patriot können Sie Ihre Ausgaben und Einnahmen organisieren und auf dem neuesten Stand halten, damit Ihre Abschlüsse nicht darunter leiden. Starten Sie noch heute Ihre kostenlose Testversion!

Möchten Sie mehr erfahren? Gehen Sie zu unserem Facebook und geben Sie uns ein Like. Wir genießen es immer, neue Freunde zu finden!

Dies ist nicht als Rechtsberatung gedacht; für weitere Informationen klicken Sie bitte hier.