osakaspääomalaskelma on taseen osa, joka kuvastaa liiketoiminnan arvon muutoksia osakkeenomistajille tilikauden alusta loppuun.

Jos osakepääomalaskelma kasvaa, se tarkoittaa, että liiketoiminnan harjoittama toiminta tulojen kasvattamiseksi tuottaa tulosta. Jos osakkeenomistajien oman pääoman selvitys laskee, voi olla aika miettiä näitä aloitteita uudelleen.

mikä on laskelma osakkeenomistajien omasta pääomasta?

osakkeenomistajien omaa pääomaa koskeva selvitys on toinen nimi osakkeenomistajien omaa pääomaa koskevalle laskelmalle. Tämä taseen osa tunnetaan myös nimellä laskelma omasta pääomasta tai laskelma omistajan omasta pääomasta. Se antaa osakkeenomistajille, sijoittajille tai yhtiön omistajalle kuvan siitä, miten liiketoiminta sujuu, ilman kaikkia varoja ja velkoja.

osakkeenomistajien oma pääoma on saamisten ja velkojen kokonaismäärän erotus, ja se mitataan yleensä kuukausittain, neljännesvuosittain tai vuosittain. Se löytyy taseesta, joka on yksi kolmesta taloudellisesta asiakirjasta, jotka ovat tärkeitä kaikille pienyrityksille. Kaksi muuta ovat tuloslaskelma ja rahavirtalaskelma.

osakkeenomistajien oma pääoma voi kasvaa vain, jos yrityksen omistaja tai sijoittajat tekevät enemmän pääomasijoituksia tai jos yrityksen tulos paranee, kun se myy enemmän tuotteita tai kasvattaa marginaaleja hilliten kustannuksia.

jotkut pienyritysten omistajat saattavat unohtaa osakkeenomistajien oman pääoman laskelman, jos he keskittyvät vain sisään ja ulos tulevaan rahaan. Mutta tulojen ei pitäisi olla ainoa painopiste, jos haluat hyvän käsityksen siitä, miten toiminta sujuu.

”osakkeenomistajien oman pääoman selvitys jää yleensä huomiotta, koska ihmiset keskittyvät tuloslaskelmaan tai kassavirtaan”, kertoi Craig M. Steinhoff, certified public accountant ja American Institute of CPA: n Consumer Financial Educationin kannattajiin kuuluva Craig M. Steinhoff business.com tämä osio on kuitenkin tärkeä, koska se auttaa yritysten omistajia arvioimaan, miten heidän liiketoimintansa sujuu, mitä se kannattaa ja mitkä ovat hyviä investointeja, hän sanoi.

selvitys osakkeenomistajien oman pääoman voi pelotella joitakin pienyritysten omistajille, koska se on hieman monimutkaisempi kuin tuloslaskelma, mutta eriteltynä, se on pohjimmiltaan mitä yritys on tehnyt, joka pysyy liiketoimintaa.

”yritysten omistajat sivuuttavat osakkeenomistajien oman pääoman lausuman, koska he eivät ymmärrä sitä”, Steinhoff sanoi. ”Mutta on helpompi sijoittaa aikaa kouluttamiseen, joko tutkimalla verkossa, puhumalla neuvonantajalle tai löytämällä mentori. Tämä on erittäin tärkeää. Koskaan ei ole liian myöhäistä oppia.”

mikä on osakkeenomistajien oma pääoma?

kun otetaan kaikki yhtiön varat ja vähennetään velat, jäljelle jää oma pääoma. Jos yhtiöllä on osake-osakkeita, osakkeet ovat osakkeenomistajien omistuksessa. Oma pääoma on yksinkertaisesti se taseen tai tilikirjan osa, joka selvästi laskee ja selittää osakkeenomistajien (tai osakkeenomistajien) oman pääoman.

osakkeenomistajien oman pääoman osatekijät

osakkeenomistajien omassa pääomassa on muutamia osatekijöitä, joilla kullakin on oma arvonsa ja merkityksensä.

osakepääoma

osakepääoma on raha, jonka yhtiö nostaa osaketta laskemalla liikkeeseen. Listautumisannissa osaketta myydään tietty määrä tiettyyn hintaan. Sen jälkeen osakkeella voi käydä kauppaa vapaasti, mutta siitä alkuperäisestä osakeannista suoraan yhtiölle maksettava raha on osakepääomaa.

Kertyneet voittovarat

Kertyneet voittovarat on liiketoimintaan jäävä rahamäärä sen jälkeen, kun osakkeenomistajille on maksettu osinkoja. Osinko-osakkeilla osakkeenomistajat ovat oikeutettuja prosenttiosuuteen yhtiön voitosta. Yrityksen on vielä laskettava, kuinka paljon rahaa sillä on työtä näiden maksujen suorittamisen jälkeen, ja tämä laskelma on kertyneet voittovarat.

nettotulot

nettotulot vertaavat voittoja kuluihin ja vähennyksiin. Lyhyesti sanottuna nettotulot ovat rahaa jäljellä, kun vähennät Kulut ja vähennykset kokonaisvoitosta. Tässä tapauksessa voitto on rahamäärä, joka tehdään toiminnan kustannusten vähentämisen jälkeen.

osingot

osingoilla tarkoitetaan osakkeenomistajille maksettuja varoja. Sijoittajat, jotka omistavat yrityksen osakkeita, omistavat osan liiketoiminnasta. Näin ollen niillä on oikeus tiettyyn prosenttiosuuteen voitoista. Osinko on osaketta kohti maksetun rahan määrä, eikä se ole välttämättä yhtä suuri kuin voitto. Sen sijaan yhtiö siirtää osan voitoistaan osinkojen maksuun, ja se osuus on yleensä linjattu osakesopimuksessa.

kuka käyttää osakepääomalaskelmaa?

osakepääomalaskelmaa käyttävät kaikentyyppiset ja-kokoiset yritykset pienyrityksistä, joissa on vain kourallinen työntekijöitä, suuriin, julkisesti noteerattuihin yrityksiin. Yhtiöissä, jotka eivät ole julkisia, osakepääomaa pidetään usein omistajan omana pääomana.

”Jos sinulla on enemmän kuin yksinyrittäjä, on aina hyvä idea saada lausunto osakkeenomistajien omasta pääomasta”, sanoi Meredith Stoddard, life events experience lead at Fidelity Investments. ”Se on tärkeä asiakirja, joka osoittaa, missä varat ja velat ovat, ja kuka omistaa mitäkin.”

miksi sinun pitäisi käyttää osakkeenomistajan oman pääoman mainintaa?

sekä vauraina että haastavina aikoina pienyrittäjillä pitää olla käsitys siitä, miten heidän yrityksensä pärjää tietyn ajan. Ilman osakkeenomistajien oman pääoman selvitystä se on vaikeaa. Steinhoffin mukaan tässä on kolme syytä siihen, miksi osakkeenomistajien oman pääoman selvitys on arvokas työkalu yrityksen terveydentilan mittaamiseen.”

se voi auttaa tekemään taloudellisia päätöksiä.

listaus siitä, minkä arvoinen yritys on kulujen maksamisen jälkeen, on arvokas suunnittelun kannalta. Selvitys osakepääomasta voi kertoa, kannattaako laajentamiseen lainata lisää rahaa, pitääkö kuluja karsia vai saako myynnistä voittoa. Se voi myös auttaa sinua houkuttelemaan ulkopuolisia sijoittajia, jotka epäilemättä haluavat nähdä tämän lausunnon ennen pääomasijoittamista yritykseesi.

se voi kertoa, kuinka hyvin pyörität yritystäsi.

osakkeenomistajien oma pääoma on hyödyllinen arvioitaessa, kuinka hyvin yrityksen omistaja hoitaa liiketoimintaa. Jos osakepääoma laskee tilikaudelta toiselle, se on merkki siitä, että yrittäjä tekee jotain väärin.

sen avulla voi selvitä talousvaikeuksista.

osakkeenomistajien oman pääoman esittäminen on tärkeää myös yrittämisen aikoina. Se kertoo, jos et tienannut tarpeeksi ylläpitääksesi operaatioita. Se voi myös paljastaa, onko yrityksellä riittävästi omaa pääomaa selvitäkseen esimerkiksi COVID-19-pandemian aiheuttamasta laskusuhdanteesta. Osakepääomalaskelma osoittaa, oletko riittävän vakaalla pohjalla lainataksesi pankista, Onko liiketoiminnan myymisellä arvoa ja onko sijoittajien mielekästä osallistua.

mitä osakepääomalaskelma sisältää?

osakepääomalaskelman osatekijät vaihtelevat liiketoiminnan koon ja toimintatavan mukaan. Seuraavassa on joitakin elementtejä se voi sisältää:

- Preferred stock. Tämä on yhtiön osake (tai omistusosuus), joka lasketaan liikkeeseen osakkeina tai osakkeina. Etuoikeutettuja osakkeenomistajia arvostetaan enemmän kuin tavallisia osakkeenomistajia, kun on kyse osingoista ja varojen jakamisesta.

- yhteinen kanta. Tämä on myös yhtiön osake, mutta se vie takapenkin etuoikeutetuille osakkeenomistajille, kun on kyse oman pääoman maksamisesta. Esimerkiksi, jos yritys päättää likvidoida, etuoikeutetut osakkeenomistajat saavat maksun ennen tavallisia osakkeenomistajia. Tavallisilla osakkeenomistajilla on kuitenkin yleensä äänioikeus, kun taas etuoikeutetuilla osakkeenomistajilla ei yleensä ole.

- Treasury stock. Nämä ovat osakkeita, jotka yhtiö ostaa takaisin, joko estääkseen kilpailijaa yrittämästä vallata yhtiö tai ajaakseen osakekurssin korkeammalle. Tällaiset osakkeet koskevat tyypillisesti julkisesti noteerattuja yhtiöitä.

- Kertyneet voittovarat. Nämä ovat tuloslaskelman nettovoittoja, joita ei makseta osakkeenomistajille tai omistajan arvontana. Kertyneet voittovarat käytetään liiketoiminnan uudelleeninvestointiin. Niitä voidaan käyttää esimerkiksi uusien laitteiden hankintaan, tutkimukseen ja kehitykseen investoimiseen tai kalliiden velkojen maksamiseen.

- osakepääoma. Usein kutsutaan ylimääräinen maksettu pääoma, tämä on ylimääräinen määrä sijoittajat maksavat osakkeista yli nimellisarvon liiketoiminnan. Tämä lisäpääoma syntyy, kun yhtiö laskee liikkeeseen uusia osakkeita, ja sitä voidaan vähentää, kun yhtiö ostaa takaisin omia osakkeitaan.

- realisoitumattomat voitot ja tappiot. Nämä ovat voittoja ja tappioita, jotka yritys näkee välittömänä seurauksena sijoitustensa arvon muutoksesta. Realisoitumattomia voittoja syntyy, kun liiketoiminta ei ole vielä lunastanut näitä voittoja, kun taas realisoitumattomat tappiot ovat arvonalennuksia ennen investoinnin purkamista.

Miten luodaan selvitys osakkeenomistajien omasta pääomasta?

osakepääomalaskelmassa on tyypillisesti neljä kohtaa, jotka maalaavat kuvan siitä, miten liiketoiminta sujuu.

- pääluokka yksi: oma pääoma. Ensimmäisessä osassa esitetään liiketoiminnan oma pääoma tilikauden alussa.

- section Two: New equity infusions. Tässä osiossa luetellaan kaikki uudet investoinnit, joita osakkeenomistajat tai omistajat ovat tehneet yhtiöön tältä vuodelta. Myös nettotulot sisältyvät tähän laskelmaan.

- kolmas jakso: vähennykset. Tässä jaksossa vähennetään Kaikki sijoittajille maksetut osingot ja mahdolliset nettotappiot.

- jakso neljä: oman pääoman tase. Viimeinen osio näyttää päättyvän oman pääoman saldo kauden olet seuranta.

osakepääomalaskelman otsikossa tulee olla Yhtiön nimi, tiliotteen otsikko ja tilikausi, jotta näitä tilinpäätöksiä haettaessa ei tule epäselvyyksiä myöhemmin.

yritysten omistajat voivat luoda fyysisen osakaslaskelman omasta pääomasta mennäkseen taseeseen Excelillä, mallilla tai kirjanpitoohjelmistolla, joka automatisoi suuren osan työstä.

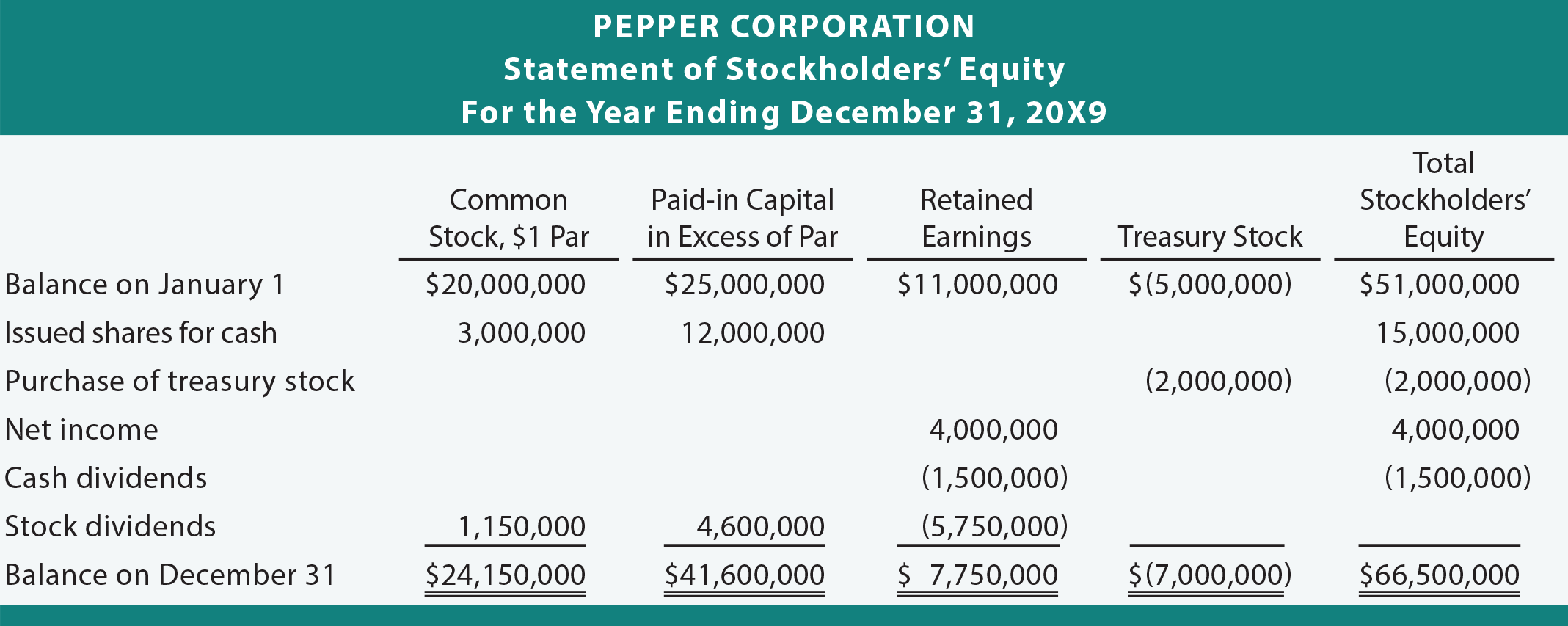

tässä on esimerkki osakepääomalaskelmasta, jonka PrinciplesofAccounting.com: