A Leasehold Improvement is the changes made to a rental property, in order to the needs of a rental property. Siellä voi olla erilaisia parannuksia, kuten asentamalla väliseinät, lattioiden muutos, valaistukset tai jopa maalaus. Vuokrasopimusten parannukset syntyvät vasta, kun vuokralleottaja maksaa parannuksista.

Jos paikan omistaja tekee parannuksia, sitä kutsutaan pääomaparannuksiksi. Se työ ja parannus, jonka vuokranantaja (omistaja) tekee kiinteistön parantamiseksi, riippuu siitä, kuinka markkinakelpoiseksi hän haluaa kiinteistön tehdä. Jos vuokralleantaja ei anna taloudellista tukea parannusten tekemiseen, vuokralaisen (vuokralleottajan) on vastattava kustannuksista ja tehtävä tarvittavat parannukset vaatimuksensa mukaisesti.

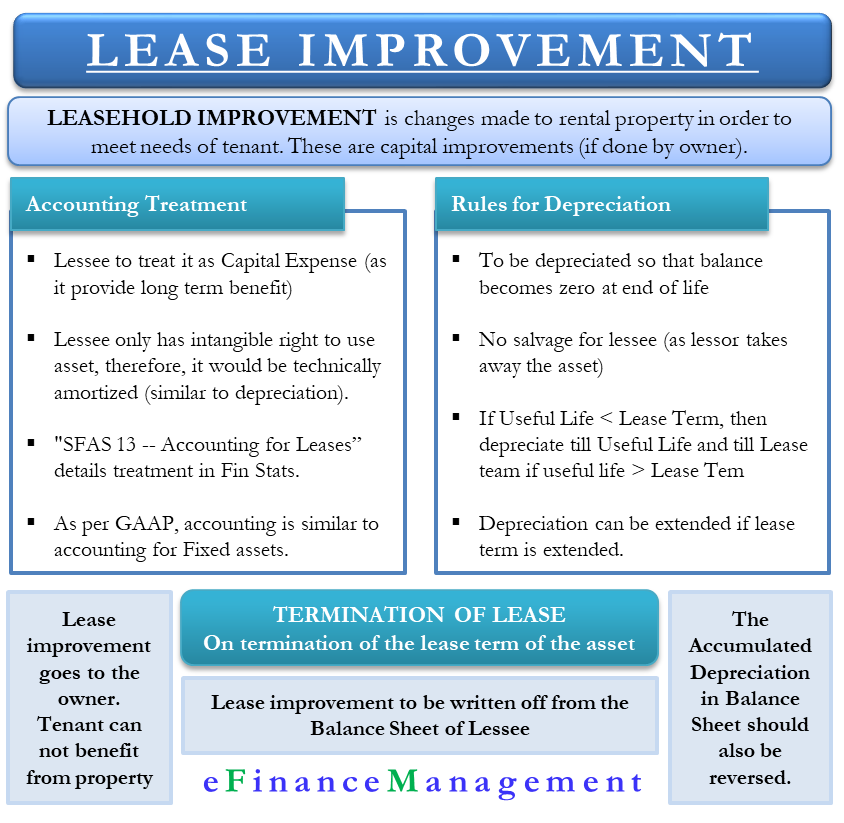

Kirjanpitokohtelu

koska nämä vuokrasopimuksen parannukset tuottavat pitkäaikaisia etuja, vuokralleottaja ei voi osoittaa niitä kuluna sinä vuonna, jona se saa ne. Vuokralleottajan on siis käsiteltävä sitä pääomakuluna ja poistettava se ajan myötä.

pitäisikö poistoja tehdä vai kuolettaa? Teknisesti vuokralleottajalla on vain aineeton oikeus käyttää omaisuuserää vuokra-aikana. Ja aineettomat oikeudet poistetaan kirjanpidossa (ei poistoja). Vuokralleottajan pitäisi siis myös teknisesti kuolettaa tämä. Poistojen käytöllä poistojen yli ei kuitenkaan ole todellista vaikutusta vuokrasopimuksen parannustapauksissa.

Leasehold Improvement under GAAP

”SFAS 13 — Accounting for Leases” kertoo yksityiskohtaisesti vuokrasopimusten parannusten käsittelystä tilinpäätöksessä. Kuten TILINPÄÄTÖSNORMISTOSSA (yleisesti hyväksytyt kirjanpitoperiaatteet) todetaan, vuokrasopimuksen parantamiseen liittyvä kirjanpitokäsittely on samanlainen kuin käyttöomaisuuden kirjanpitokäsittely. Vuokralleottajan on vähennettävä parannuksesta aiheutuva hankintameno kyseisen hyödykkeen taloudellisen vaikutusajan kuluessa.

poistotarkoituksessa vuokralleottajan tulisi ensimmäiseksi arvioida parannusten taloudellinen vaikutusaika. Vertaa sitten sitä käyttöaikaa vuokrasopimusaikaan. Tilinpäätösnormisto suosittelee, että poistot tehdään tasalinjaisesti taloudellisen vaikutusajan tai vuokra-ajan päättymiseen saakka sen mukaan, kumpi niistä on lyhyempi. Esimerkiksi 2000 dollarin parannuskustannukset kestäisivät seitsemän vuotta. Vuokra-aika on kuitenkin viisi vuotta. Tällöin poistoaika olisi viisi vuotta eli 400 dollaria vuodessa.

Rules with Leasehold Improvement Decoal

leasease liability kaikki leasehold parannuksia varmistaa tasapaino lopussa laskee nollaan. Useimmissa tapauksissa ei ole pelastamista, koska vuokranantaja ottaa omaisuuserän haltuunsa. Tilinpäätösnormisto yhdistää sääntöjen mukaiset poistot vuokrasopimuksen parantumiseen;

taloudellinen vaikutusaika – jos vuokrasopimuksen parantamisella arvioidaan olevan lyhyempi taloudellinen vaikutusaika kuin siihen liittyvällä vuokrasopimuksella, omaisuuserän poiston olisi tapahduttava taloudellisen vaikutusajan kuluessa. Vuokraaja odottaa esimerkiksi valaistuksen kestävän viisi vuotta. Vuokrasopimuksen kesto on kuitenkin yhdeksän vuotta. Tällöin poistot olisivat viisi vuotta.

vuokrasopimuksen voimassaoloajan pidentäminen-jos vuokralleottaja odottaa vuokrasopimuksen pidentämistä tai uusimista, vuokralleottaja voi pidentää poistoaikaa kattamaan vuokrasopimuksen lisäajan, joka rajoittuu omaisuuserän taloudelliseen vaikutusaikaan.

leasing term basis-jos vuokrasopimuksen kestoajan arvioidaan olevan yhtä suuri tai suurempi kuin vuokrasopimuksen kesto, vuokralleottajan on poistettava parannus vuokrasopimuksen voimassaoloaikana. Vuokraaja odottaa esimerkiksi marmorilattioiden käyttöiäksi kymmenen vuotta. Vuokra-aika on kahdeksan vuotta. Tällöin poistoaika olisi kahdeksan vuotta.

Vuokraparannusten mitätöinti

vuokrasopimuksen päätyttyä vuokraparannukset menevät omistajalle, koska ne ovat nyt osa kiinteistöä. Irtisanomisen astuttua voimaan vuokralaisyhtiö ei voi hyötyä vuokraparannuksista, mikä johtaa arvonmenetykseen.

määräaikaisuuden päätyttyä vuokrasopimuksen parannus olisi poistettava taseesta. Jos vuokrasopimusta ei voida uusia, vuokralainen luopuu erilaisista vuokrakiinteistöön tehdyistä vuokraparannuksista. Koska vuokralainen ei enää hallitse tai hyödy näistä omaisuuseristä (parannuksista), sen pitäisi iskeä sama pois myös taseesta.

kuten edellä todettiin, koko vuokrakauden ajan vuokrasopimusten parannukset saavat samanlaisen poistokohtelun kuin mikä tahansa muu fyysinen omaisuuserä. Vuokrasopimuksen päätyttyä yhtiö ei kuitenkaan kanna vuokrasopimuksen parannusta kirjanpidossaan. Näin ollen se ei myöskään saa kantaa kertyneitä poistoja. Näin ollen sen pitäisi kumota kertyneet poistot.

esimerkki

Oletetaan, että sähkölaitteiden jakelija tekee vuokrasopimuksen varastotilasta. Vaikka sijainti vastaa jakelijan vaatimuksia täydellisesti, hänen täytyy tehdä joitakin päivityksiä, jotta se olisi käyttökelpoinen. Neuvottelu ja sopimuksen Viimeisteleminen viittaa siihen, että varaston omistaja maksaa 10 000 dollaria rakennuksen parannuksista. Jakelija kuitenkin arvioi kustannusten olevan noin 20 000 dollaria. Tässä tapauksessa, kun kaikki Rakentaminen ja asennus, omaisuus aktivoidaan $20,000 korvauksena kannustinluotto $10,000 kiinteistön omistaja.

Loppusanat

yksi vuokra-aika päättyy, parannukset kuuluvat vuokranantajalle, ellei sopimuksessa toisin määrätä. Jos vuokralainen voi ottaa sen mukaansa, niin se pitää poistaa omaisuutta vahingoittamatta. Vaikka ne ottaisivat sen mukaan, niiden on noudatettava tilinpäätösnormiston ohjeita.1-3