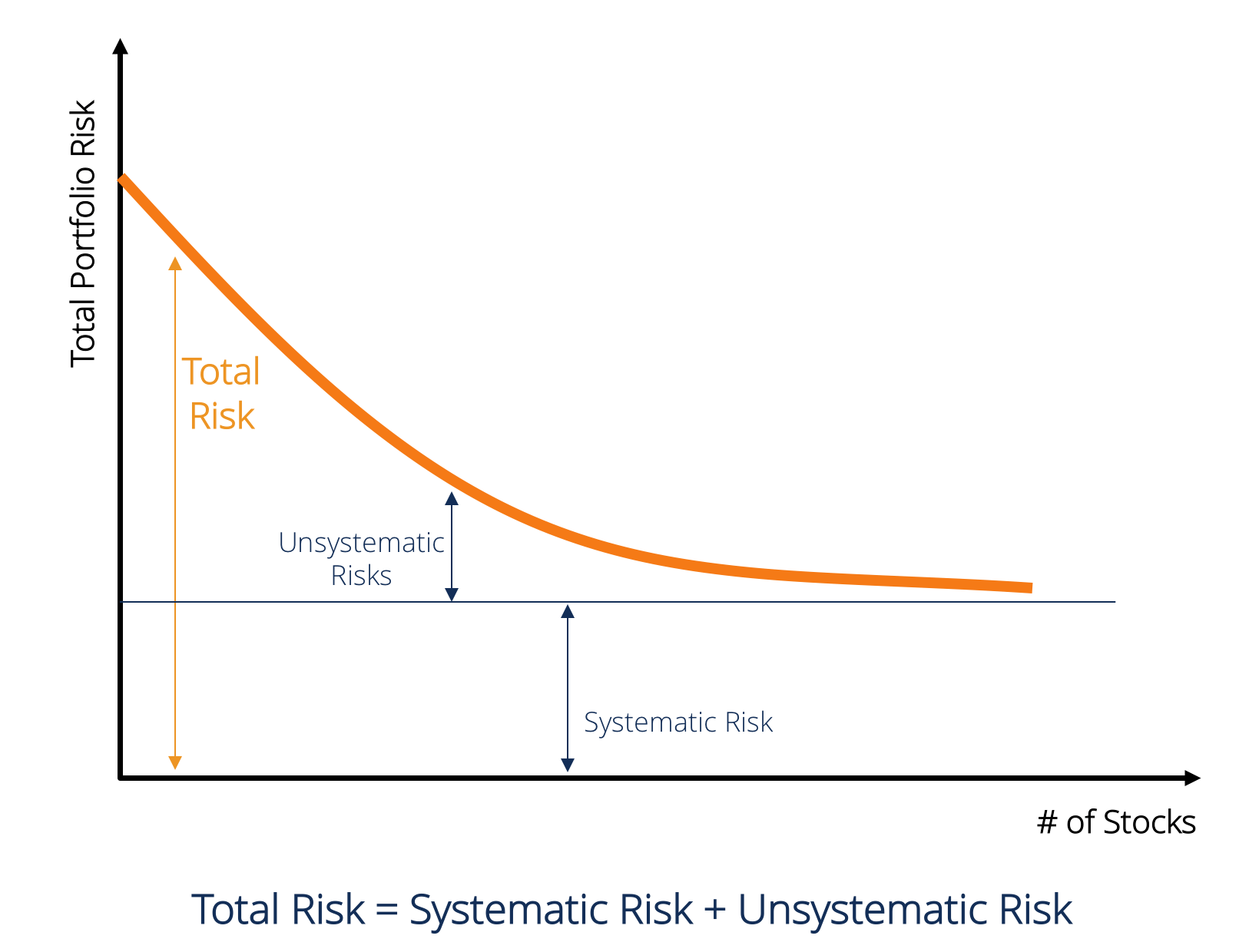

mikä on systemaattinen riski?

systemaattinen riski on se osa kokonaisriskistä, jonka aiheuttavat tekijät, joihin tietty yritys tai henkilö ei voi vaikuttaa. Systemaattisen riskin aiheuttavat organisaation ulkopuoliset tekijät. Kaikki sijoitukset tai arvopaperit varastoivat mikä on osake? Osakkeenomistajaksi kutsutaan henkilöä, joka omistaa yrityksen osakkeita ja jolla on oikeus vaatia osa yhtiön jäljellä olevasta omaisuudesta ja tuloksesta (mikäli yhtiö joskus puretaan). Termejä ”osake”, ”osake” ja ”osake” käytetään vaihdellen. niihin kohdistuu systemaattinen riski, joten se ei ole hajautettavissa oleva riski.Osakeriski PremiumEquity riskipreemio on oman pääoman/yksittäisen osakkeen tuoton ja riskittömän tuottoasteen välinen erotus. Se on korvaus sijoittajalle siitä, että hän ottaa suuremman riskin ja sijoittaa riskittömien arvopapereiden sijaan osakkeisiin. Systemaattista riskiä ei voida hajauttaa pois pitämällä hallussaan suurta määrää arvopapereita.

systemaattisen riskin tyypit

systemaattinen riski Sisältää markkinariskin,markkinariski Premium markkinariskipreemio on lisätuotto, jonka sijoittaja odottaa omistavansa riskittömän markkinasalkun sijaan. korko -, ostovoima-ja valuuttakurssiriski.

markkinariski

markkinariski johtuu herd mentalityHerd mentality in finance, herd mentality bias viittaa sijoittajien taipumukseen seurata ja kopioida mitä muut sijoittajat tekevät. Niihin vaikuttavat pitkälti tunne ja vaisto, eikä niinkään oma riippumaton analyysi. Tässä oppaassa on esimerkkejä sijoittajien laumaharhaisuudesta eli sijoittajien taipumuksesta seurata markkinoiden suuntaa. Markkinariski on siis arvopaperihintojen taipumus liikkua yhdessä. Jos markkina on laskussa, niin hyvin menestyvien yhtiöiden osakekurssitkin laskevat. Markkinariski muodostaa lähes kaksi kolmasosaa systemaattisen kokonaisriskin määrästä. Tämän vuoksi systemaattisesta riskistä käytetään joskus myös nimitystä markkinariski. Markkinahintojen muutokset ovat arvopapereiden merkittävin riskilähde.

korkoriski

korkoriski syntyy markkinakorkojen muutoksista. Osakemarkkinoilla tämä vaikuttaa ensisijaisesti korkoarvopapereihin, koska joukkolainojen hinnat ovat kääntäen suhteessa markkinakorkoon. Korkoriskiin kuuluu kaksi vastakkaista osatekijää: hintariski ja uudelleeninvestointiriski. Molemmat riskit toimivat vastakkaisiin suuntiin. Hintariski liittyy korkomuutoksista johtuviin arvopaperin hinnan muutoksiin. Uudelleeninvestointiriski liittyy korko – / osinkotuottoihin. Jos hintariski on negatiivinen (eli hinnan lasku), uudelleensijoitusriski on positiivinen (eli uudelleensijoitetun rahan voittojen kasvu). Korkomuutokset ovat korkosijoitusten, kuten joukkovelkakirjojen ja debentuurien, pääasiallinen riskilähde.

Ostovoimariski (tai inflaatioriski)

ostovoimariski syntyy inflaatiosta. Inflaatiolla tarkoitetaan yleisen hintatason jatkuvaa ja jatkuvaa nousua. Inflaatio nakertaa rahan ostovoimaa, ts., samalla rahalla voi ostaa vähemmän tavaroita ja palveluita hintojen nousun vuoksi. Jos siis sijoittajan tulot eivät kasva inflaation kiihtyessä, sijoittaja saa todellisuudessa pienemmät tulot reaalisesti. Kiinteätuottoiset arvopaperit kiinteätuottoiset arvopaperit ovat velkainstrumenttityyppi, joka tuottaa tuottoa säännöllisten tai kiinteiden korkojen ja lyhennysten muodossa. Usein sanotaan, että kantaosakkeet ovat hyviä suojauksia inflaatiolta ja siten alttiita pienemmälle ostovoimariskille.

valuuttakurssiriski

globaalistuneessa ekonomistimarkkinataloudessa ekonomistitalous määritellään järjestelmäksi, jossa tavaroiden ja palvelujen tuotanto asetetaan muuttuvien halujen ja kykyjen mukaan, useimmilla yrityksillä on valuuttariski. Valuuttakurssiriski on valuuttojen arvon muutoksiin liittyvä epävarmuus. Tämän vuoksi tämäntyyppiset riskit vaikuttavat ainoastaan sellaisten yritysten arvopapereihin, joilla on valuuttakauppoja tai-vastuita, kuten vientiyritykset, monenkeskiset yhtiöt tai yritykset, jotka käyttävät tuotua raaka-ainetta tai tuotteita.

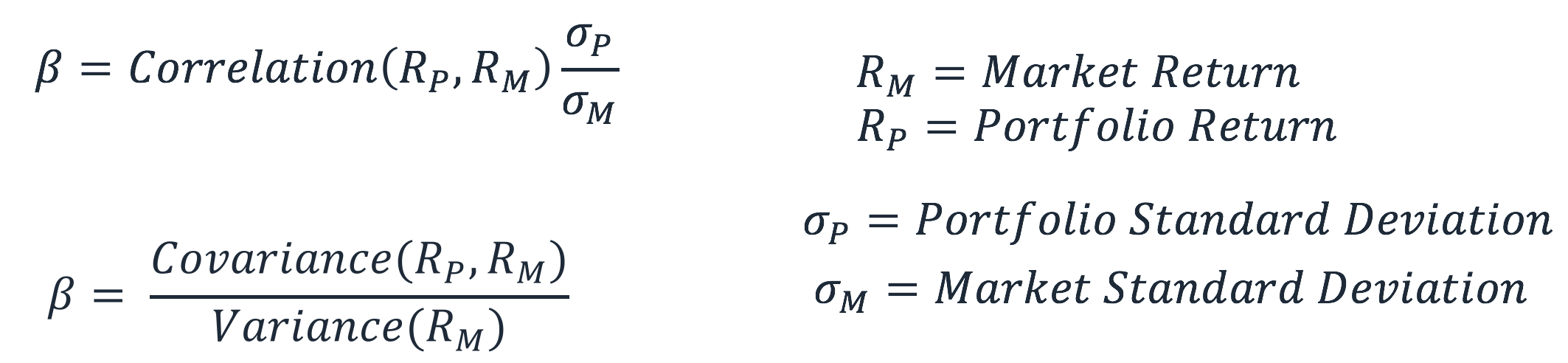

systemaattisen riskin laskeminen (β)

systemaattinen riski on se osa kokonaisriskistä, jonka aiheuttavat tekijät, joihin tietty yritys ei voi vaikuttaa, kuten taloudelliset, poliittiset ja sosiaaliset tekijät. Se voidaan ottaa huomioon arvopaperin tuoton herkkyydellä suhteessa markkinoiden kokonaistuottoon. Herkkyys voidaan laskea β (beeta) – kertoimella.Beeta-kerroin beeta-kerroin on arvopaperin tai sijoitussalkun herkkyyden tai korrelaation mitta kokonaismarkkinoiden muutoksiin. Voimme johtaa tilastollisen riskin mittarin vertaamalla yksittäisen arvopaperin/salkun tuottoa kokonaismarkkinoiden tuottoon β-kerroin lasketaan taantumalla arvopaperin markkinatuoton tuottoon. Estimoitu yhtälö on seuraava:

RS on tietyn arvopaperin tuotto, kun taas RM on markkinatuotto. Voidaan havaita, että β on RS: n regressiokerroin RM: llä. Intercept-termi α osoittaa arvopaperin tuoton, joka on riippumaton markkinatuotosta.

β: n arvo voidaan laskea seuraavalla kaavalla:

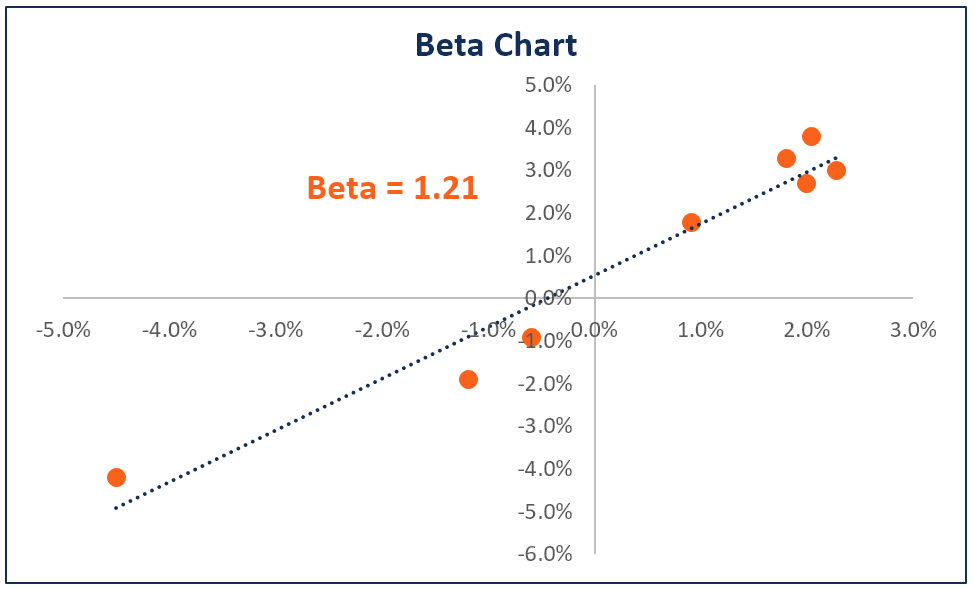

a: n tai salkun beeta-arvo mittaa volatilityvolatiliteettia on a: n hinnan vaihteluasteen mitta turvallisuus ajan myötä. Se osoittaa arvopaperin hintamuutoksiin liittyvän riskin tason. Sijoittajat ja kauppiaat laskevat arvopaperin volatiliteetin arvioidakseen instrumentin hintojen aiempia vaihteluita markkinoiden yleiseen volatiliteettiin verrattuna. Sitä käytetään osakkeiden systemaattisen riskin mittarina, ja sen avulla voidaan mitata, kuinka riskialtis osake on suhteessa markkinariskiin. Kun salkun β-arvoa käytetään systemaattisen riskin mittaamiseen, sillä voi olla seuraava tulkinta.

- kun β = 0 se viittaa siihen, että salkku / osake ei ole sidottu markkinatuottoon.

- Kun β < 0 se viittaa siihen, että salkulla / osakkeella on käänteinen korrelaatio markkinatuoton kanssa.

- kun 0 << 1, se viittaa siihen, että salkun / osakkeen tuotto korreloi positiivisesti markkinatuoton kanssa kuitenkin pienemmän volatiliteetin kanssa.

- kun β = 1 se viittaa siihen, että salkun tuotolla on täydellinen korrelaatio markkinasalkun tuoton kanssa.

- Kun β > 1, se viittaa siihen, että salkulla on positiivinen korrelaatio markkinoiden kanssa, mutta sen hinnanmuutokset olisivat suurempia.

lisävarat

erilaisten sijoitusriskien ymmärtämiseksi CFI tarjoaa seuraavia resursseja

- markkinariski PremiumMarket-riski Premiummarkkinariskipreemio on lisätuotto, jonka sijoittaja odottaa riskialttiista markkinasalkusta riskittömien omaisuuserien sijaan.

- Luottoriskiluottoriski on tappioriski, joka voi aiheutua siitä, että jokin osapuoli ei noudata rahoitussopimuksen ehtoja, pääasiassa

- Valuuttariskillä tai valuuttakurssiriskillä tarkoitetaan eri maissa toimivien sijoittajien tai yritysten riskiä, joka liittyy arvaamattomiin voittoihin tai tappioihin, jotka johtuvat valuutan arvon muutoksista suhteessa toiseen valuuttaan.

- Risk AverseRisk Averse definitions jollakulla, joka on riskiaversaali, on se ominaisuus tai piirre, että se mieluummin välttää tappiota kuin tekee voittoa. Tämä ominaisuus liittyy yleensä sijoittajiin tai markkinaosapuoliin, jotka suosivat sijoituksia, joiden tuotto on pienempi ja riskit suhteellisen tiedossa, sijoituksia, joiden tuotto on mahdollisesti suurempi, mutta joihin liittyy myös suurempi epävarmuus ja suurempi riski.