Une Amélioration locative est les modifications apportées à un bien locatif, afin de répondre aux besoins d’un locataire. Il peut y avoir diverses améliorations telles que l’installation de cloisons, le changement de sols, les éclairages ou même la peinture. Les améliorations locatives ne surviennent que lorsque le locataire paie les améliorations.

Dans le cas où la personne propriétaire du lieu apporte des améliorations, on parle d’améliorations du capital. Les travaux et l’amélioration que le bailleur (propriétaire) entreprend pour améliorer la propriété dépendent de la qualité marchande qu’il souhaite rendre la propriété. Si le bailleur ne fournit pas de soutien financier pour effectuer des améliorations, le locataire (locataire) devra supporter les coûts et apporter les améliorations nécessaires selon ses besoins.

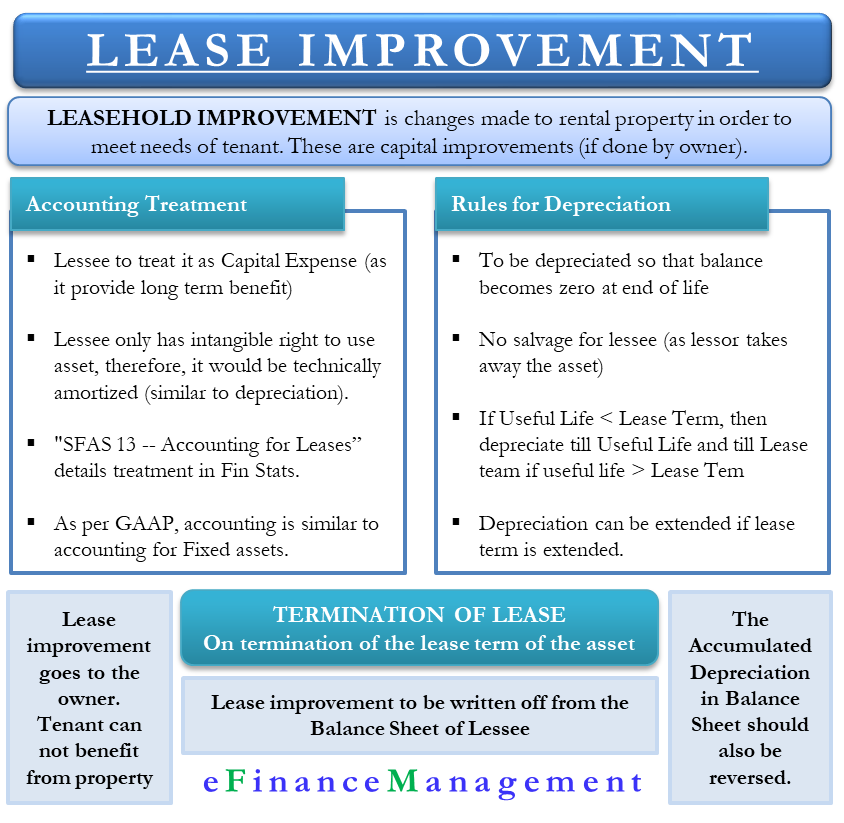

Traitement comptable

Étant donné que ces améliorations locatives offrent des avantages à long terme, le locataire ne peut pas les présenter comme une dépense dans l’année où il les engage. Ainsi, le locataire doit le traiter comme une dépense en capital et se déprécier au fil du temps.

Faut-il amortir ou amortir ? Techniquement, le locataire n’a qu’un droit intangible d’utiliser l’actif pendant la durée du bail. Et les droits incorporels sont amortis (non amortis) en comptabilité. Ainsi, le locataire devrait également amortir techniquement cela. Cependant, il n’y a pas d’effet réel de l’utilisation de l’amortissement par rapport à l’amortissement dans le cas des améliorations locatives.

Amélioration des baux selon les PCGR

« SFAS 13 – Comptabilisation des baux » détaille le traitement des améliorations locatives dans les états financiers. Selon les PCGR (Principes comptables généralement reconnus), le traitement comptable de l’amélioration des baux est similaire à la comptabilité des immobilisations. Le locataire doit amortir le coût d’achat de l’amélioration sur la durée de vie utile de l’actif en question.

Aux fins de l’amortissement, la première chose que le locataire doit estimer est la durée de vie utile des améliorations. Ensuite, comparez cette durée de vie utile avec la durée du bail. Les PCGR recommandent d’utiliser une base linéaire pour l’amortissement jusqu’à la durée de vie utile ou la durée du bail, la moins élevée étant retenue. Par exemple, un coût d’amélioration de 2000 $ durerait sept ans. La durée du bail, cependant, est de cinq ans. Dans ce cas, la durée d’amortissement serait de cinq ans, soit 400 $ par année.

Règles avec Amortissement de l’Amélioration du bail

Le locataire doit déprécier toutes les améliorations locatives pour assurer le solde à la fin se réduisent à zéro. Dans la plupart des cas, il n’y a pas de récupération car le bailleur reprend l’actif. Les PCGR associent les règles suivantes à l’amortissement à l’amélioration locative;

Base de la durée de vie utile – Si l’amélioration locative est estimée avoir une durée de vie utile inférieure à la durée du bail associé, l’amortissement de l’actif doit être supérieur à la durée de vie utile. Par exemple, le locataire s’attend à ce que l’éclairage dure cinq ans. Cependant, la durée du bail est de neuf ans. Dans ce cas, l’amortissement serait de cinq ans.

Durée de location prolongée – Dans le cas où le locataire s’attend à une prolongation ou à un renouvellement du bail, le locataire peut prolonger la période d’amortissement pour couvrir la durée supplémentaire du bail, limite à la durée de vie utile de l’actif.

Base de la durée du bail – si la durée de l’amélioration du bail est estimée égale ou supérieure à la durée du bail, le locataire devrait amortir l’amélioration sur la durée du bail. Par exemple, le locataire s’attend à ce que les sols en marbre aient une durée de vie utile de dix ans. Mais, la durée du bail est de huit ans. Dans ce cas, la période d’amortissement devrait être de huit ans.

Annulation des améliorations locatives

Une fois la durée du bail expirée ou terminée, les améliorations locatives reviennent au propriétaire car elles font maintenant partie de la propriété. Après l’entrée en vigueur de la résiliation, la société locataire ne peut bénéficier des améliorations locatives, entraînant une perte de valeur.

Une fois le terme terminé, l’amélioration locative doit être radiée du bilan. S’il n’y a pas de possibilité de renouvellement du bail, le locataire renonce à diverses améliorations locatives apportées au bien locatif. Étant donné que le locataire ne contrôle plus ou ne bénéficie plus de ces actifs (améliorations), il devrait également les rayer du bilan.

Comme indiqué ci-dessus, pendant toute la durée du bail, les améliorations locatives bénéficient d’un traitement d’amortissement similaire à celui de tout autre actif physique. Cependant, une fois la durée du bail terminée, la société ne porte pas l’amélioration du bail dans ses livres. Par conséquent, il ne doit pas non plus supporter l’amortissement accumulé. Ainsi, il devrait inverser la dépréciation accumulée.

Exemple

Supposons qu’un distributeur d’appareils électriques passe un bail pour un espace d’entrepôt. Bien que l’emplacement corresponde parfaitement aux exigences du distributeur, il doit faire quelques mises à niveau pour le rendre utilisable. La négociation et la finalisation de l’accord suggèrent que le propriétaire de l’entrepôt paiera 10 000 $ pour les améliorations apportées au bâtiment. Cependant, le distributeur estime le coût à environ 20 000 $. Dans ce cas, après toute la construction et l’installation, l’actif sera capitalisé à 20 000 $ compensé par un crédit incitatif de 10 000 from du propriétaire.

Derniers mots

Une fois la durée du bail terminée, les améliorations appartiennent au propriétaire, sauf indication contraire dans le contrat. Si le locataire peut l’emporter, il doit l’enlever sans endommager la propriété. Même s’ils l’acceptent, ils doivent suivre les directives comptables des PCGR.1-3