Le Budget 2019-20: Plan de dépenses de la Californie

Introduction

Trois Principaux Types de dettes et de passifs. Les dettes et passifs de la Californie s’inscrivent dans trois grandes catégories:

- Passifs de retraite. Comme indiqué ci-dessous, la Californie a des passifs non financés associés aux prestations de retraite des juges et des employés de l’État, aux prestations de santé des retraités et à la part de l’État des prestations de retraite des enseignants et des administrateurs scolaires de l’État.

- Emprunts budgétaires. Aux fins de ce poste, ce sont les dettes que l’État a contractées dans le passé pour résoudre ses problèmes budgétaires. Il s’agit notamment des prêts d’autres fonds publics au Fonds général et des obligations impayées envers d’autres entités, telles que les villes, les comtés et les districts scolaires et collégiaux communautaires.

- Dette obligataire. Ces passifs comprennent le capital et les intérêts des obligations générales et des obligations de location-bail en circulation émises par l’État pour financer les infrastructures d’immobilisations.

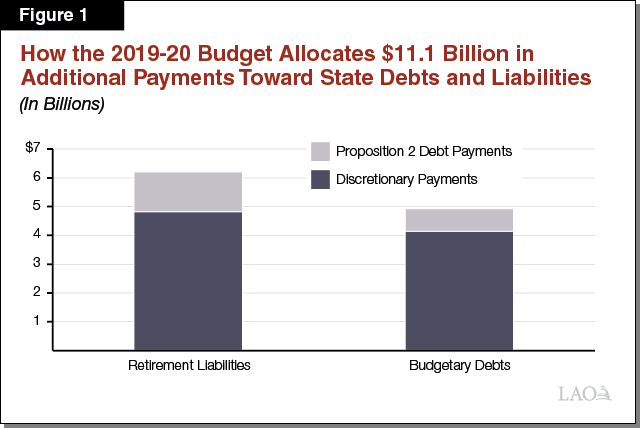

Le Forfait Budgétaire Rembourse 11 $.1 Milliard de dettes et de passifs en 2019-20. Le budget annuel rembourse chaque année plusieurs milliards de dollars de passifs selon des calendriers de remboursement constitutionnels et législatifs établis. Ceux-ci comprennent, par exemple, des milliards de dollars en service de la dette sur des obligations d’État. En plus de ces paiements courants, l’ensemble budgétaire 2019-2020 effectue des paiements supplémentaires importants pour rembourser les dettes dans deux de ces catégories: les passifs de retraite et les emprunts budgétaires. Au total, comme le montre la figure 1, le budget fait 11 $.1 milliard d’encours de dettes et de remboursements de passifs, classés en deux catégories :

- Paiements discrétionnaires. Le plan de dépenses utilise des fonds généraux discrétionnaires de 9 milliards de dollars (des fonds qui pourraient être utilisés à des fins publiques) pour rembourser les dettes et les passifs. De ce total, le plan de dépenses alloue 4,8 milliards de dollars au remboursement des engagements de retraite et 4,1 milliards de dollars aux dettes budgétaires.

- Proposition 2 Paiements. Le plan de dépenses alloue également 2,2 milliards de dollars en paiements de la dette exigés de la Proposition 2 (2014) à diverses fins. Le montant total de ces paiements est fixé par une formule constitutionnelle en vertu des dispositions de la proposition 2, mais le législateur peut faire des choix quant au montant de ce financement à répartir entre les différentes utilisations admissibles. De ce total, le plan de dépenses alloue 1,4 milliard de dollars au remboursement des engagements de retraite et 781 millions de dollars aux dettes budgétaires.

Cet article décrit plus en détail les mesures prises par le budget 2019-20 dans ces domaines.

Passifs De Retraite

Paiements De L’État Aux Passifs De L’État

L’État A D’Importants Passifs De Retraite. Un passif non capitalisé existe lorsque les actuaires déterminent que, après avoir pris en compte diverses hypothèses actuarielles concernant l’avenir, il n’y a pas suffisamment d’actifs en main pour payer les prestations accumulées à ce jour. Au 30 juin 2018, l’État a d’importants passifs non financés associés aux pensions des employés de l’État (administrées par CalPERS) et des enseignants (administrées par CalSTRS) et aux prestations de santé des retraités gagnées par les employés de l’État.

- Pensions. Entre les deux systèmes de retraite, le passif non financé des pensions de l’État est estimé à 93,1 milliards de dollars (59,7 milliards de dollars à CalPERS pour les pensions des employés de l’État et 33,4 milliards de dollars à CalSTRS pour les pensions des enseignants). Ces passifs non capitalisés sont en grande partie attribuables (1) aux cotisations antérieures inférieures aux montants recommandés, (2) aux rendements des placements réels antérieurs inférieurs à ceux supposés par les actuaires et (3) aux modifications apportées aux hypothèses actuarielles (par exemple, en supposant que les personnes vivront plus longtemps et que les rendements des placements du système seront plus faibles à l’avenir).

- Santé des retraités. Alors que l’État préfinance les prestations de retraite depuis de nombreuses décennies, l’État n’a commencé que récemment à mettre de l’argent de côté pour préfinancer les prestations de santé des retraités. Les actuaires estiment que l’État ne dispose que de 874,3 millions de dollars d’actifs pour un passif de 86,5 milliards de dollars, ce qui signifie que l’État a un passif non financé pour la santé des retraités de 85,6 milliards de dollars.

Paiements supplémentaires au passif de retraite. Un paiement supplémentaire est une contribution pour préfondre une prestation de retraite qui est supérieure à ce qui serait autrement cotisé. Comme indiqué ci-dessous, le paquet budgétaire 2019-20 a effectué un certain nombre de paiements supplémentaires pour réduire le passif non financé de la retraite de l’État. (En outre, comme nous en discutons ailleurs, le budget dirige les fonds de l’État pour réduire les passifs non financés des districts scolaires à CalSTRS et CalPERS.)

- Paiement de 2,8 milliards de dollars du Fonds général à CalPERS Sur quatre exercices. Le chapitre 33 de 2019 (SB 90, Comité du Budget et de l’examen financier) attribue un paiement supplémentaire du Fonds général à CalPERS en 2018-2019 (2$.5 milliards), 2020-21 (265 millions de dollars), 2021-22 (200 millions de dollars) et 2022-23 (35 millions de dollars). (Le paiement effectué en 2018-2019 fait partie de l’ensemble budgétaire 2019-2020, mais a été attribué à 2018-2019 à des fins budgétaires.) Le chapitre 33 précise que ces paiements complémentaires sont répartis sur la base de la part d’un régime de retraite de la contribution du Fonds général de l’État à CalPERS. Par conséquent, l’argent serait réparti de manière à ce que 55% aille à la pension d’agent de la paix/ pompier, 34% à la pension divers, 7% à la pension de sécurité et 3% à la pension industrielle. Législation ratifiant le protocole d’entente (PE) entre l’État et l’Unité de négociation 5 (Patrouille routière) — Chapitre 859 (AB 118, Comité du budget) — a modifié le paiement supplémentaire pour 2020-2021 de sorte que le Fonds général de 243 millions de dollars soit versé à la pension de retraite de patrouille routière et que 22 millions de dollars soient répartis comme décrit ci-dessus, en fonction des contributions annuelles du Fonds général à CalPERS.

- Paiements aux pensions de patrouille routière. En plus d’affecter 243 millions de dollars du paiement supplémentaire du Fonds général pour 2020-2021 établi par le chapitre 33 à la prestation de retraite des patrouilles routières, le Protocole d’entente de l’Unité 5 prévoit également deux autres paiements supplémentaires à la prestation de retraite des patrouilles routières. Premièrement, au cours de chacun des quatre exercices du Protocole d’entente (2019-20, 2020-21, 2021-22 et 2022-23), le Compte de véhicules automobiles versera 25 millions de dollars — pour un total de 100 millions de dollars sur quatre ans — à la prestation de retraite de la patrouille routière. L’entente précise que le directeur des finances a la » seule discrétion » de déterminer s’il y a suffisamment de revenus pour effectuer les paiements prévus en 2021-22 et en 2022-23. Deuxièmement, le protocole d’entente redirige environ la moitié de 1 % de la rémunération des agents de patrouille routière pendant la durée de l’entente à titre de paiement supplémentaire de pension de l’employeur vers la prestation de patrouille routière. Au cours des quatre exercices, l’administration estime que cela se traduira par une contribution d’environ 22 millions de dollars aux prestations de retraite supérieure à ce qui serait autrement versé.

- Paiements aux passifs non financés de l’État à CalSTRS. Le chapitre 33 attribue des fonds généraux supplémentaires en 2019-20 à 2022-23 en tant que paiement supplémentaire aux passifs non financés de l’État à CalSTRS (ces paiements sont pris en compte dans les exigences de paiement de la dette de la Proposition 2 de l’État). En 2019-2020, le budget consacre 1,1 milliard de dollars à cette fin. Dans les années à venir, le montant des crédits dépendra de l’exigence annuelle de la Proposition 2, qui dépend en grande partie de la performance des recettes de l’État; cependant, l’administration suppose que l’État paiera 1 dollar.8 milliards dans ces années à venir.

Paiements De L’État Au Passif Des Districts Scolaires

Paiements Qui Complètent Les Cotisations De Retraite Des Districts Scolaires. Les districts scolaires ont également d’importants passifs de retraite non financés. Le plan de dépenses vise à réduire ces passifs en utilisant l’argent du Fonds général de l’État pour rembourser les passifs des districts scolaires. Ces paiements de l’État sont des paiements supplémentaires, ce qui signifie qu’ils s’ajoutent à ce qui serait autrement versé aux systèmes. Plus précisément, le plan de dépenses prévoit environ 1 $.6 milliards pour les passifs non financés CalSTRS des districts scolaires et 660 millions de dollars pour les passifs non financés CalPERS des districts scolaires.

Paie une partie des coûts de pension des districts pour les deux prochaines années. Le plan de dépenses fournit également des fonds supplémentaires aux districts scolaires en payant une partie des coûts de pension des districts pour les deux prochaines années. Plus précisément, le budget prévoit 606 millions de dollars pour que l’État paie une partie des coûts de CalSTRS des districts et 244 millions de dollars pour que l’État couvre une partie des coûts de CalPERS des districts. Ces paiements remplacent – plutôt que de compléter — les cotisations de retraite existantes, ce qui signifie qu’ils ne réduisent pas l’encours de la dette de l’État ou des districts, mais compensent plutôt ce que les districts paieraient autrement. (Nous décrivons ces paiements plus en détail dans notre article Le Plan de dépenses 2019-20: Éducation.)

Emprunts budgétaires

Le plan de dépenses a fait d’importants progrès en ce qui concerne les montants d’emprunts budgétaires restants qui se répartissent en trois catégories : (1) les reports, (2) les prêts à fonds spéciaux et (3) les régularisations. Cette section décrit chacune des mesures prises à cet égard.

Reports

Pour combler les déficits budgétaires, l’État a procédé à divers ajustements de la comptabilité des dépenses afin de répartir les coûts sur différents exercices, ce qui a procuré un avantage budgétaire temporaire.

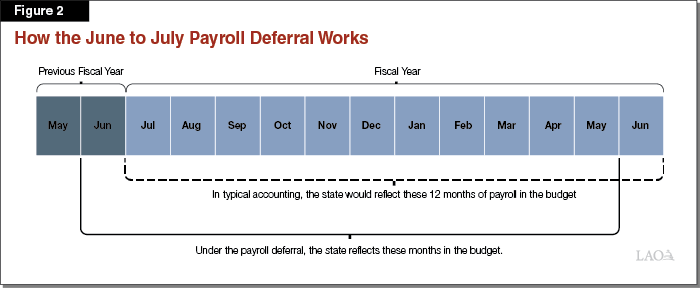

Contexte du report de la paie. L’État paie ses employés mensuellement. Le paquet budgétaire 2009-2010 comprenait un report continu d’un mois de la masse salariale de l’État de juin à début juillet, ce qui permettait à l’État de réaliser des économies. Cette action n’a été reflétée que dans les rapports comptables de l’État — elle n’a pas affecté le moment où les chèques de paie ont été effectivement délivrés aux employés de l’État. Sur une base continue, les documents budgétaires de l’État reflétaient toujours 12 mois de masse salariale, mais plutôt que de refléter la masse salariale pour juin du dernier mois de l’exercice, ils reflètent juin de l’exercice précédent. La figure 2 montre comment cela fonctionne. (À des fins budgétaires, l’État n’a comptabilisé le report que dans les états du Fonds général et non dans ceux des autres fonds.)

Coût pour Annuler le Report de la paie. La première année, un report est effectué, il se traduit par des économies importantes pour l’État car celui-ci ne paie que le coût partiel des dépenses d’une année. Par exemple, dans le cas du report de la masse salariale, l’État n’a comptabilisé que 11 mois de masse salariale dans le budget 2009-2010, ce qui a permis des économies budgétaires de plusieurs centaines de millions de dollars. Annuler ce report, à l’inverse, signifie que l’État doit refléter un mois de paie supplémentaire — 13 mois — dans un budget, entraînant un coût supplémentaire. Le plan de dépenses prévoyait un Fonds général de 707 millions de dollars pour annuler le report de la masse salariale. (Il n’y avait pas de coûts de fonds spéciaux budgétaires associés à l’annulation de ce report.)

Contexte du report de la pension. L’État verse des paiements trimestriels à CalPERS pour les cotisations de retraite des employés de l’État. L’État verse la contribution du quatrième trimestre à CalPERS au premier trimestre de l’exercice financier suivant. (Notre bureau n’a pas été en mesure de connaître l’année où ce report a été effectué pour la première fois.) Cela signifie que l’État effectue le transfert dans les premiers jours de juillet. Ce report ne s’applique qu’aux paiements de pension de la Caisse générale de l’État — les paiements de CalPERS d’autres fonds au quatrième trimestre sont versés en juin.

Coût pour Annuler le report de pension. Pour annuler le report de pension, il faut transférer les fonds à CalPERS à la fin du mois de juin au lieu du mois de juillet. Le plan de dépenses prévoyait un Fonds général de 973 millions de dollars pour annuler le report des pensions. (Il n’y avait pas de coûts de fonds spéciaux associés à l’annulation de ce report.)

Prêts du Fonds spécial

Tout au long des années 2000, en particulier en réponse à la crise dot-com et à la Grande Récession, l’État a prêté des montants au Fonds général à partir d’autres comptes de l’État, en particulier des fonds spéciaux pour résoudre les problèmes budgétaires du Fonds général. Le Fonds général est tenu de rembourser des fonds spéciaux lorsque cela est nécessaire pour s’assurer que les fonds spéciaux peuvent atteindre les objectifs pour lesquels ils ont été créés. Les tribunaux ont donné à l’Assemblée législative une latitude pour décider quand rembourser des fonds spéciaux en vertu de cette norme.

Historique récent des Remboursements de Prêts à Fonds spéciaux. L’État a effectué des remboursements importants pour les prêts du fonds spécial depuis 2013-14. (Avant cette période, les remboursements étaient généralement effectués pour répondre à des besoins de fonds spéciaux, et non pour rembourser de manière significative le solde.) Au début de cet exercice, l’État devait plus de 5 milliards de dollars en encours de prêts du fonds spécial. (Ce montant exclut les prêts pour frais de poids décrits plus loin dans cette section.) Après l’adoption de la proposition 2 en 2014, l’État disposait d’une source de financement dédiée pour faire face à ces encours de prêts et à des remboursements accélérés. En 2015-2016, par exemple, l’État a remboursé près de 1,4 milliard de dollars en remboursements de prêts du fonds spécial.

L’État Rembourse Intégralement Tous Les Prêts du Fonds Spécial en Cours en 2019-2020. Le plan de dépenses rembourse intégralement tous les prêts du Fonds spécial en cours au Fonds général. Bien que les budgets récents aient remboursé les prêts du fonds spécial en utilisant les paiements de la dette requis par la Constitution en vertu des dispositions de la proposition 2, le plan de dépenses utilise 1,3 milliard de dollars en fonds généraux à usage général pour rembourser ces prêts en souffrance. (Ce chiffre comprend également les remboursements au Fonds de soulagement de la congestion des transports, qui ne sont pas affichés dans la Figure 1 des totaux.)

Les Prêts Pour Frais de Poids — un Type Unique De Prêt À Fonds Spéciaux — Sont Également Entièrement Remboursés. En outre, le plan de dépenses utilise 886 millions de dollars pour rembourser intégralement tous les prêts impayés au Fonds général. En 2011, la législation liée au budget a réorienté les recettes des frais de pondération pour financer le service de la dette obligataire pour les obligations liées au transport. Initialement, le montant des recettes dépassait les coûts du service de la dette et l’État a prêté cet excédent au Fonds général. Au fil du temps, les coûts du service de la dette ont augmenté de telle sorte qu’ils dépassent maintenant les recettes des frais de poids. Le Fonds général a remboursé les prêts en payant cette différence (l’État a également compté ces remboursements pour les paiements de la dette de la Proposition 2). Cette année, le plan de dépenses rembourse la totalité de l’encours des prêts à frais de pondération en mettant de côté des fonds généraux à usage général.

Obligations de Règlement

Sous Certaines Conditions, l’État Crée une Obligation de » Règlement” de la Proposition 98. La proposition 98 établit un niveau de financement minimum pour les écoles et les collèges communautaires. Le niveau de financement minimum requis est basé sur une série de formules qui dépendent de nombreux facteurs. La plupart des facteurs sous-jacents sont mis à jour après l’adoption du budget et, dans la plupart des cas, ces changements entraînent des changements au niveau de financement minimum requis. Lorsque le niveau de financement final requis est supérieur à l’estimation initiale budgétisée, l’État est tenu de régler le problème — en allouant des crédits supplémentaires aux écoles et aux collèges.

L’État Rembourse Toutes Les Obligations de Règlement en cours en 2019-2020. Parfois, l’État s’installe à la fin d’un exercice budgétaire, mais d’autres fois, l’État ne s’installe pas immédiatement. Dans ce dernier cas, l’État crée une obligation fiscale impayée appelée obligation de règlement. Au début de 2019-20, l’État disposait de 687 millions de dollars en encours de règlement restant. Le paquet budgétaire 2019-20 rembourse tout ce règlement en suspens. Sur ce total, l’État compte 391 millions de dollars pour les paiements de la dette requis en vertu de la proposition 2. (Une disposition de la proposition 2 définissait toutes les obligations de règlement créées avant 2014-2015 comme des paiements de dette admissibles.)