Les états financiers de votre entreprise vous donnent un aperçu de la santé financière de votre entreprise. Sans eux, vous ne seriez pas en mesure de surveiller vos revenus, de projeter vos finances futures ou de maintenir votre entreprise sur la bonne voie du succès.

Maintenant, vous ne pouvez pas créer vos différents états financiers bon gré mal gré. Comme beaucoup de choses dans les affaires, vous devez suivre un ordre.

Lisez la suite pour connaître l’ordre des états financiers et quel état financier est préparé en premier.

Aperçu des états financiers

Avant de pouvoir vous plonger dans l’ordre des états financiers, découvrez quels sont les principaux états financiers. Découvrez ci-dessous un aperçu rapide des quatre types d’états financiers en comptabilité.

Tableau des flux de trésorerie

Votre tableau des flux de trésorerie, ou état des flux de trésorerie, représente l’ensemble de la trésorerie entrante et sortante de votre entreprise. Fondamentalement, votre tableau des flux de trésorerie vous indique le montant des flux de trésorerie entrant et sortant de votre entreprise. Votre état des flux de trésorerie n’enregistre que la trésorerie réelle de votre entreprise.

Un tableau des flux de trésorerie comprend trois parties : les opérations, les investissements et les finances.

Votre flux de trésorerie peut être positif, ce qui signifie que votre entreprise a plus d’argent qui entre que qui sort. Ou, votre entreprise pourrait être en territoire de flux de trésorerie négatifs, ce qui indique que vous dépensez plus d’argent que ce que vous apportez.

Les investisseurs, les prêteurs et les fournisseurs pourraient être intéressés à consulter l’état des flux de trésorerie de votre entreprise. De cette façon, ils peuvent voir si votre entreprise est un bon investissement ou non.

Vous pouvez même utiliser vos états de flux de trésorerie pour créer une prévision ou une projection de flux de trésorerie. Une projection des flux de trésorerie vous permet d’estimer l’argent que vous prévoyez injecter et sortir de votre entreprise à l’avenir. Prévoir les flux de trésorerie futurs de votre entreprise peut vous aider à prévoir les problèmes financiers et vous donner une image claire de l’avenir financier de votre entreprise.

Bilan

Votre bilan suit votre progression financière au fil du temps et comporte trois parties différentes que vous connaissez peut-être déjà:

- Actifs

- Passifs

- Capitaux propres

Vos actifs sont des éléments de valeur et des objets que votre entreprise possède. Quelques exemples d’actifs comprennent les véhicules de société et les stocks. Vos actifs peuvent être courants ou non courants. Les actifs courants sont des éléments de valeur qui peuvent être convertis en espèces dans un délai d’un an (par exemple, compte courant). Les actifs non courants sont des éléments de valeur qui mettent plus d’un an à être convertis en espèces.

Les passifs sont des dettes que vous devez à d’autres personnes, telles que des entreprises, des organisations ou des agences. Vos passifs peuvent être courants (à court terme) ou non courants (à long terme). Certains exemples de passifs comprennent les créditeurs, les charges à payer et la dette de prêt à long terme.

L’équité est tout ce que vous possédez moins vos passifs et vos dettes. Vous pouvez facilement trouver des capitaux propres en utilisant la formule suivante:

Capitaux propres =Actifs- Passifs

Le total de vos actifs doit être égal au total de vos passifs et de vos capitaux propres. Si ce n’est pas le cas, votre bilan est déséquilibré et vous devez trouver ce qui cause l’écart entre vos actifs, vos passifs et vos capitaux propres.

Votre bilan est un indicateur important de la santé financière actuelle et future de votre entreprise. Utilisez votre bilan pour savoir où vous en êtes financièrement. Vous pouvez également utiliser votre bilan pour vous aider à prendre des décisions financières guidées.

Compte de résultat

Votre compte de résultat, également appelé compte de résultat (P&L), rend compte des profits et pertes de votre entreprise sur une période de temps spécifique. Vous pouvez utiliser un compte de résultat pour résumer les opérations commerciales pour une certaine période (par exemple, mensuelle, trimestrielle, etc.).

Votre compte de résultat commence par le chiffre d’affaires et se termine par le résultat net ou la perte nette. Parmi les autres parties que vous pouvez voir sur votre compte de résultat, citons:

- Chiffre d’affaires

- Coût des biens vendus

- Charges

- Impôts

- Bénéfice brut

- Amortissement

- EBIT / EBITDA

- Autres gains et coûts financiers

Votre compte de résultat vous donne un aperçu des revenus et des dépenses de votre entreprise. Utilisez votre compte de résultat pour voir à quel point votre entreprise est rentable. La dernière ligne de votre compte de résultat, appelée résultat net, vous indique le résultat net ou la perte nette.

Si vous souhaitez évaluer la rentabilité de votre entreprise sur une période spécifique, consultez votre compte de résultat.

État des bénéfices non répartis

Votre état des bénéfices non répartis, ou état des capitaux propres du propriétaire, indique ce que sont les bénéfices non répartis de votre entreprise à la fin d’une période comptable. Les bénéfices non répartis sont des bénéfices que vous pouvez utiliser pour rembourser des passifs ou faire des investissements.

Vous pouvez utiliser votre état des bénéfices non répartis de manière indépendante. Vous pouvez également ajouter votre état des bénéfices non répartis à votre bilan.

Si votre état des bénéfices non répartis est positif, vous avez de l’argent supplémentaire pour rembourser vos dettes ou acheter des actifs supplémentaires.

Pour créer un état des bénéfices non répartis, vous avez besoin de la formule des bénéfices non répartis. Jetez un œil à la formule des bénéfices non répartis ci–dessous :

Bénéfices non répartis = Bénéfices non répartis de début + Bénéfice net – Dividendes versés

Utilisez la formule ci-dessus pour calculer votre solde de bénéfices non répartis à la fin de chaque période.

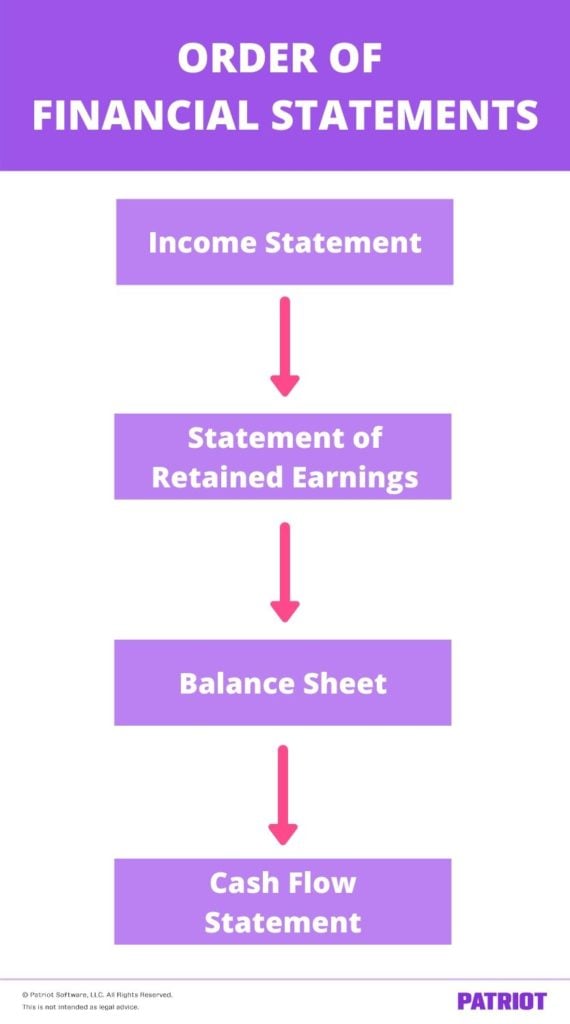

Quel état financier est préparé en premier?

Maintenant que vous savez tout sur les quatre états financiers de base, poursuivez votre lecture pour savoir quel état financier est préparé en premier.

Compte de résultat

L’état financier préparé en premier est votre compte de résultat. Comme vous le savez maintenant, le compte de résultat décompose tous les revenus et dépenses de votre entreprise. Vous avez d’abord besoin de votre compte de résultat car il vous fournit les informations nécessaires pour générer d’autres états financiers.

Les revenus seraient les ventes générées par votre entreprise. Les dépenses peuvent être diverses dépenses d’exploitation, comme l’inventaire, le loyer ou les services publics.

Générez d’abord votre compte de résultat afin de voir le résultat net de votre entreprise et d’analyser vos ventes par rapport à la dette.

Lors de la création de votre compte de résultat, listez d’abord les revenus. Ensuite, énumérez toutes les dépenses de votre entreprise au cours de la période et soustrayez les dépenses de vos revenus. Le bas de votre compte de résultat vous indiquera si vous avez un revenu ou une perte nette pour la période.

État des bénéfices non répartis

Votre état des bénéfices non répartis est le deuxième état financier que vous préparez dans votre cycle comptable.

Utilisez votre bénéfice net (ou perte nette) de votre compte de résultat pour préparer votre état des bénéfices non répartis. Après avoir recueilli des informations sur votre résultat net, vous pouvez voir le total de vos bénéfices non répartis et le montant que vous verserez aux investisseurs (le cas échéant).

Bilan

Après avoir généré votre compte de résultat et votre état des bénéfices non répartis, il est temps de créer votre bilan commercial. Encore une fois, votre bilan répertorie tous vos actifs, passifs et capitaux propres. Le total de vos actifs doit être égal au total de vos passifs et capitaux propres de votre bilan.

Utilisez les informations de votre compte de résultat et de votre compte de bénéfices non répartis pour créer votre bilan.

Créez votre bilan et incluez tous les actifs courants et à long terme, les passifs courants et non courants, ainsi que la différence entre vos actifs et vos passifs (aka les capitaux propres).

Tableau des flux de trésorerie

Enfin, utilisez toutes les données financières de vos trois autres états pour créer votre tableau des flux de trésorerie. Votre tableau des flux de trésorerie vous montre comment la trésorerie a changé dans vos comptes de produits, de charges, d’actifs, de passifs et de capitaux propres au cours de la période comptable.

Préparez votre état des flux de trésorerie en dernier, car il prend les informations de tous vos autres états financiers.

Après avoir généré votre état financier final, utilisez vos états financiers pour suivre la santé financière de votre entreprise et prendre des décisions financières intelligentes.

Vous cherchez à rationaliser votre processus comptable? Le logiciel de comptabilité de Patriot vous permet de garder vos dépenses et vos revenus organisés et à jour afin que vos états financiers ne souffrent pas. Commencez votre essai gratuit dès aujourd’hui!

Vous souhaitez en savoir plus ? Rendez-vous sur notre Facebook et donnez-nous un like. Nous aimons toujours nous faire de nouveaux amis!

Ce n’est pas un avis juridique; pour plus d’informations, veuillez cliquer ici.