En Bygslet Forbedring er endringer i en eiendom til leie, for å møte behovene til en leietaker. Det kan være ulike forbedringer som å installere partisjoner, gulv endring, lightings eller maleri. Bygslet forbedringer oppstår bare når leietaker betaler for forbedringer.

hvis personen som eier stedet gjør forbedringer, kalles det kapitalforbedringer. Arbeidet og forbedringen som utleier (eier) forplikter seg til å forbedre eiendommen, avhenger av hvor markedsførbar de vil gjøre eiendommen. Hvis utleier ikke gir økonomisk støtte til å gjøre forbedringer, må leietaker (leietaker) bære kostnadene og gjøre nødvendige forbedringer i henhold til deres krav.

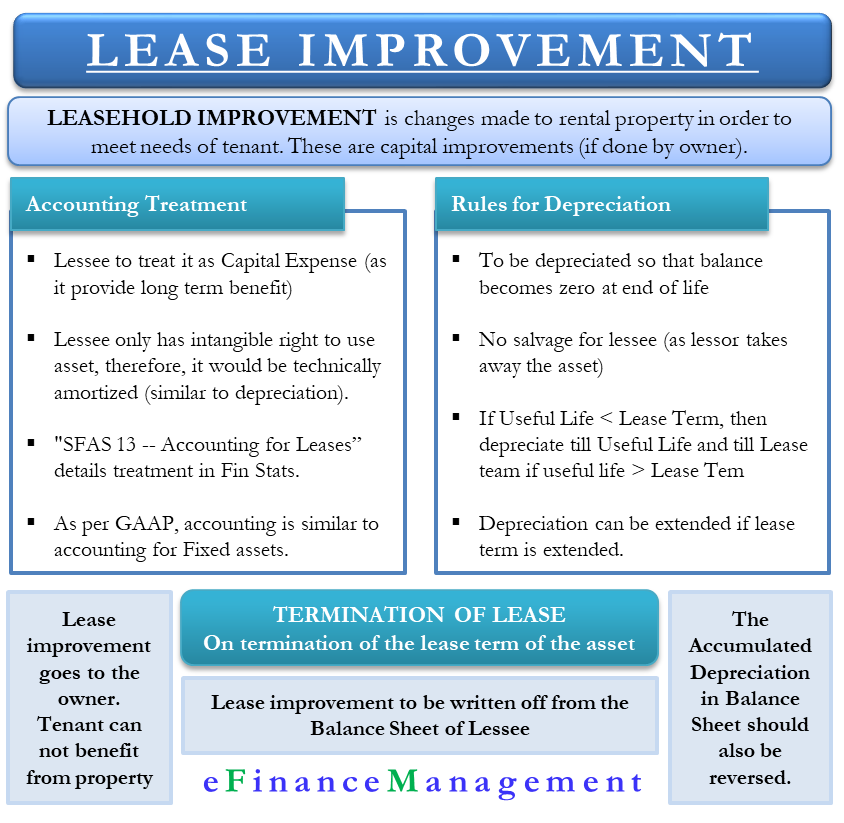

Regnskapsbehandling

siden disse bygselforbedringene gir langsiktige fordeler, kan leietaker ikke vise dem som en utgift i året det pådrar seg dem. Så, leietaker må behandle det som en kapitalkostnad og avskrive over tid.

Skal du avskrive eller amortisere? Teknisk sett har leietaker bare en immateriell rett til å bruke eiendelen i løpet av leieperioden. Immaterielle rettigheter avskrives (ikke avskrives) i regnskapet. Så, leietaker bør også teknisk amortisere dette. Det er imidlertid ingen reell effekt av å bruke amortisering over avskrivninger i tilfelle leasehold forbedringer.

Leasehold Forbedring UNDER GAAP

«SFAS 13 — Regnskap For Leieavtaler» detaljer behandling av leasehold forbedringer i regnskapet. I HENHOLD TIL GAAP (Generelt Aksepterte Regnskapsprinsipper) er regnskapsbehandlingen for leieforbedring lik regnskapsføringen av anleggsmidler. Leietaker må avskrive kjøpskostnaden for forbedringen over den aktuelle eiendelens brukstid.

for avskrivningsformålet er det første som leietaker skal estimere, brukstiden til forbedringene. Deretter sammenligne at levetid med leieperioden. GAAP anbefaler å bruke et lineært grunnlag for avskrivningen til brukstiden eller leieperioden, avhengig av hva som er mindre. For eksempel vil en forbedringskostnad på $2000 vare i syv år. Leieperioden er imidlertid fem år. I dette tilfellet vil avskrivningsperioden være i fem år, dvs. $400 per år.

Regler Med Leasehold Forbedring Avskrivninger

leietaker må avskrive alle bygslet forbedringer for å sikre at balansen på slutten reduseres til null. I de fleste tilfeller er det ingen berging som utleier overtar eiendelen. GAAP associates følge regler med avskrivninger med bygslet forbedring;

Brukbar Levetid Basis-Hvis bygslet forbedring er anslått å ha en mindre brukbar levetid enn begrepet av den tilknyttede leieavtalen, da avskrivning av eiendelen bør være over brukbar levetid. For eksempel forventer leietaker at belysningen varer i fem år. Leieperioden er imidlertid ni år. I dette tilfellet vil avskrivningen være i fem år.

Forlenget Leieperiode Basis-i tilfelle leietaker forventer en forlengelse eller fornyelse av leieavtalen, kan leietaker forlenge avskrivningsperioden for å dekke ytterligere sikt av leieavtalen, grense for brukstid av eiendelen.Lease term basis-hvis livet av bygslet forbedring er anslått til å være lik eller mer leieperioden, da leietaker bør svekke forbedring over leieperioden. For eksempel forventer leietaker marmorgulv å ha en levetid på ti år. Leieperioden er på åtte år. I dette tilfellet bør avskrivningsperioden være åtte år.

Avskrivning Av Leasehold Forbedring

når leieperioden utløper eller avsluttes, går leasehold forbedringer til eieren som de er nå en del av eiendommen. Etter oppsigelsen trer i kraft, kan leietaker selskapet ikke dra nytte av bygslet forbedringer, noe som resulterer i tap av verdi.

når begrepet avsluttes, skal leaseholdsforbedringen skrives av fra balansen. Hvis det ikke er rom for fornyelse av leieavtalen, leietaker forsaker ulike bygslet forbedringer gjort til leie eiendom. Siden leietaker nå ikke mer kontroll eller fordeler fra disse eiendelene (forbedringer), bør den slå av det samme fra balansen også.

som sagt ovenfor, gjennom hele leieperioden, leasehold forbedringer få lignende avskrivninger behandling som alle andre fysiske aktiva. Men når leieperioden avsluttes, bærer selskapet ikke leieavtalen forbedring på sine bøker. Derfor må det heller ikke bære de akkumulerte avskrivningene. Dermed bør det reversere akkumulerte avskrivninger.

Eksempel

Anta at en distributør av elektriske apparater inngår en leieavtale for lagerplass. Selv om plasseringen samsvarer med distributørens krav perfekt, må han gjøre noen oppgraderinger for å gjøre den brukbar. Forhandling og sluttføring av avtalen antyder at eieren av lageret vil betale $10.000 for byggforbedringer. Distributøren anslår imidlertid kostnaden til å være rundt $ 20.000. I dette tilfellet, etter all bygging og installasjon, vil eiendelen bli kapitalisert til $20.000 motvirket av en insentivkreditt på $10.000 fra eieren av eiendommen.

Siste Ord

en leieperioden slutter, forbedringene tilhører utleier, med mindre avtalen sier noe annet. Hvis leietaker kan ta det sammen, må de fjerne det uten å skade eiendommen. Selv om de tar det sammen, må de følge gaap-retningslinjene for regnskap.1-3