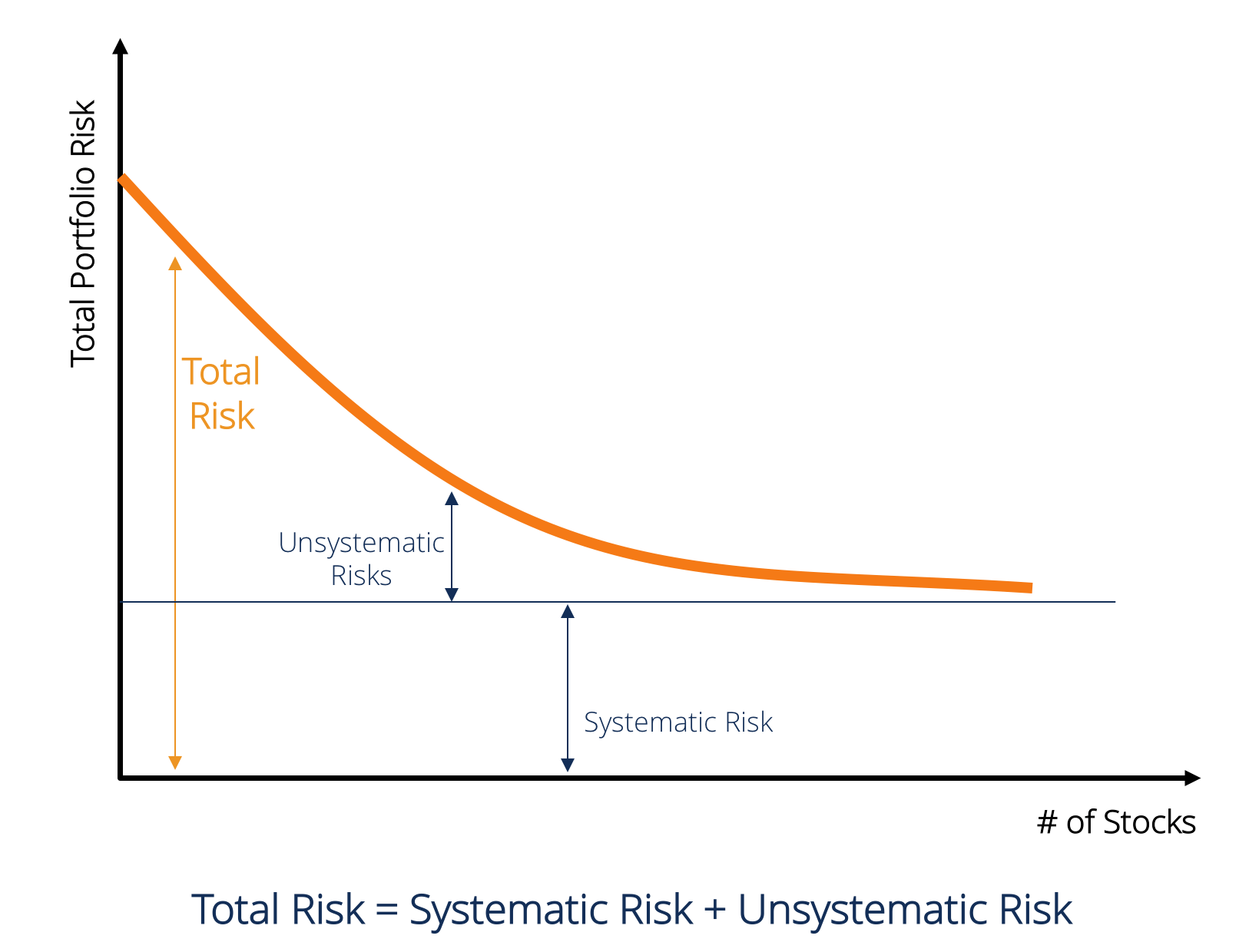

Hva Er Systematisk Risiko?

Systematisk risiko Er den delen av den totale risikoen som skyldes faktorer utenfor kontroll av et bestemt selskap eller individ. Systematisk risiko er forårsaket av faktorer som er eksterne for organisasjonen. Alle investeringer eller verdipapirerhva er en aksje? En person som eier aksjer i et selskap kalles aksjonær og er kvalifisert til å kreve en del av selskapets gjenværende eiendeler og inntjening (bør selskapet noen gang bli oppløst). Begrepene «aksjer», «aksjer» og «egenkapital» brukes om hverandre. er utsatt for systematisk risiko, og derfor er det en ikke-diversifiserbar risiko.Egenkapitalrisiko PremiumEquity risk premium er forskjellen mellom avkastning på egenkapital/individuell aksje og risikofri avkastning. Det er kompensasjonen til investor for å ta et høyere risikonivå og investere i egenkapital i stedet for risikofrie verdipapirer. Systematisk risiko kan ikke diversifiseres bort ved å holde et stort antall verdipapirer.

Typer Systematisk Risiko

Systematisk risiko inkluderer markedsrisiko,Markedsrisikopremie markedsrisikopremien er den ekstra avkastningen en investor forventer av å holde en risikabel markedsportefølje i stedet for risikofrie eiendeler. renterisiko, kjøpekraftrisiko og valutarisiko.

Markedsrisiko

markedsrisiko er forårsaket av flokken mentalitetherd Mentaliteti finans refererer flokken mentalitet skjevhet til investorenes tendens til å følge og kopiere hva andre investorer gjør. De er i stor grad påvirket av følelser og instinkt, snarere enn av sin egen uavhengige analyse. Denne guiden gir eksempler på herd skjevhet av investorer, dvs. tendensen av investorer til å følge retningen av markedet. Derfor er markedsrisiko tendensen til sikkerhetspriser å bevege seg sammen. Hvis markedet faller, faller selv aksjekursene på gode resultater. Markedsrisiko utgjør nesten to tredjedeler av total systematisk risiko. Derfor er den systematiske risikoen noen ganger også referert til som markedsrisiko. Markedsprisendringer er den mest fremtredende kilden til risiko i verdipapirer.

Renterisiko

Renterisiko oppstår på grunn av endringer i markedsrentene. I aksjemarkedet påvirker dette først og fremst rentepapirer fordi obligasjonskursene er omvendt knyttet til markedsrenten. Faktisk inkluderer renterisiko to motsatte komponenter: Prisrisiko og Reinvesteringsrisiko. Begge disse risikoene fungerer i motsatt retning. Prisrisiko er knyttet til endringer i prisen på et verdipapir som følge av endringer i renten. Reinvesteringsrisiko er knyttet til reinvestering av renter / utbytteinntekter. Hvis prisrisikoen er negativ (dvs. prisfall), vil reinvesteringsrisikoen være positiv (dvs.økning i inntjening på reinvesterte penger). Renteendringer er hovedkilden til risiko for rentepapirer som obligasjoner og obligasjoner.

Kjøpekraftrisiko (Eller Inflasjonsrisiko)

Kjøpekraftrisiko oppstår på grunn av inflasjon. Inflasjon er den vedvarende og vedvarende økningen i det generelle prisnivået. Inflasjon svekker kjøpekraften av penger, dvs., kan samme mengde penger kjøpe færre varer og tjenester på grunn av en økning i prisene. Derfor, hvis en investors inntekt ikke øker i tider med stigende inflasjon, så investor faktisk får lavere inntekt i reelle termer. Fast Inntekt Verdipapirerfaste inntekt verdipapirer Er en type gjeldsinstrument som gir avkastning i form av vanlige eller faste rentebetalinger og tilbakebetalinger av er underlagt høy kjøpekraftrisiko fordi inntekter fra slike verdipapirer er fastsatt i nominelle termer. Det blir ofte sagt at aksjeandeler er gode sikringer mot inflasjon og dermed utsatt for lavere kjøpekraftrisiko.

Valutakursrisiko

i en globalisert økonomimarkedsøkonomimarkedsøkonomi er definert som et system der produksjonen av varer og tjenester settes i henhold til skiftende ønsker og evner, de fleste selskapene har eksponering mot utenlandsk valuta. Valutarisiko er usikkerheten knyttet til endringer i verdien av utenlandsk valuta. Derfor påvirker denne typen risiko bare verdipapirene til selskaper med valutatransaksjoner eller eksponeringer som eksportfirmaer, Mncer eller selskaper som bruker importerte råvarer eller produkter.

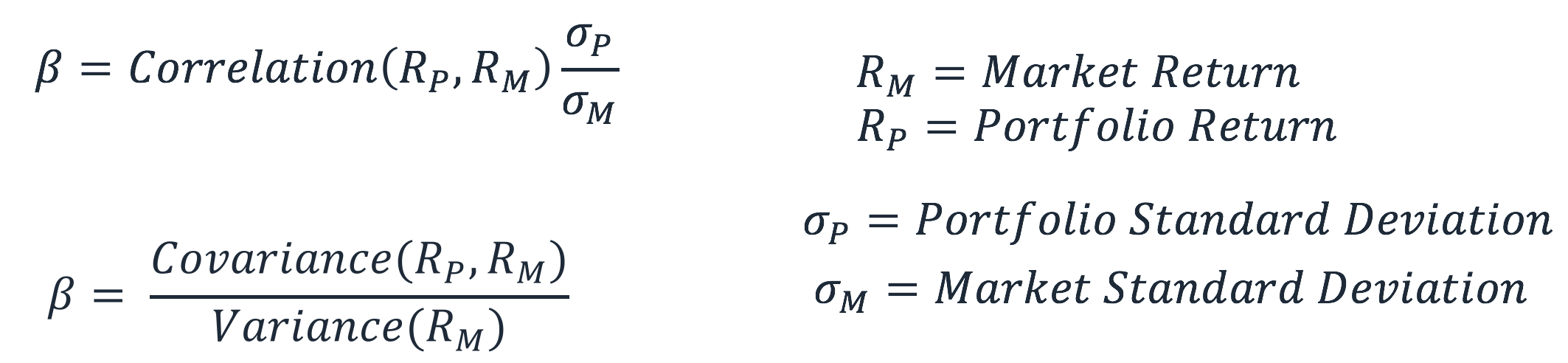

Beregning Av Systematisk Risiko (β)

Systematisk risiko er den delen av den totale risikoen som skyldes faktorer utenfor kontroll av et bestemt selskap, for eksempel økonomiske, politiske og sosiale faktorer. Det kan fanges av følsomheten til en sikkerhets avkastning med hensyn til den totale markedsavkastningen. Denne sensitiviteten kan beregnes ved hjelp av β (beta) koeffisient.Beta-koeffisienten Er et mål på sensitivitet eller korrelasjon av en sikkerhet eller en investeringsportefølje til bevegelser i det samlede markedet. Vi kan utlede et statistisk risikomål ved å sammenligne avkastningen til en individuell sikkerhet/portefølje med avkastningen til det samlede markedet. Den estimerte ligningen er gitt nedenfor:

RS er avkastningen på en bestemt sikkerhet mens RM er markedsavkastningen. Det kan observeres at β er regresjonskoeffisienten PÅ RS på RM. Avskjæringsbegrepet α viser en sikkerhetsavkastning uavhengig av markedsavkastning.

verdien av β kan beregnes ved hjelp av følgende formel:

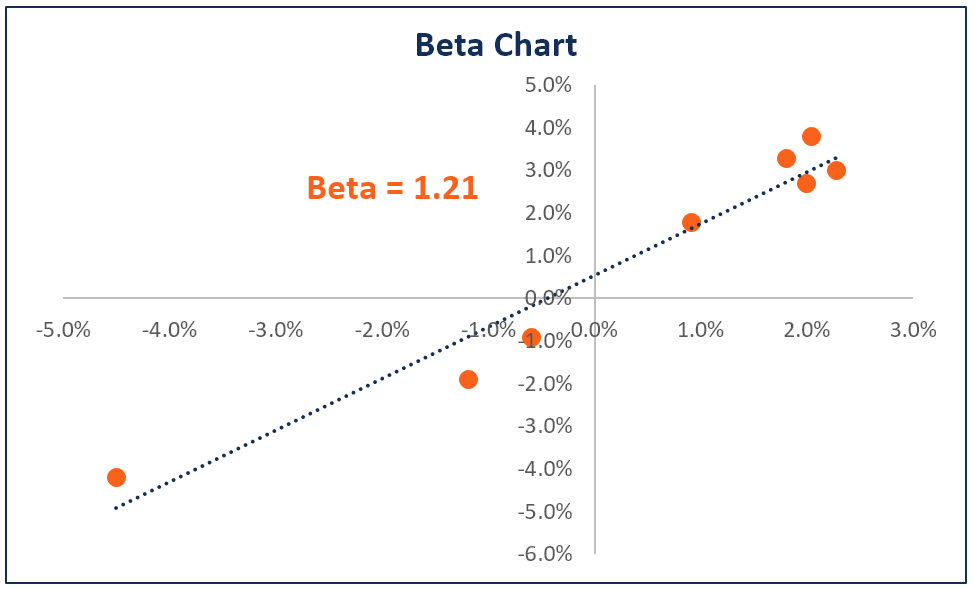

Beta av en aksje eller portefølje måler volatilitetvolatilityvolatility er et mål på svingningsgraden i prisen på en aksje.sikkerhet over tid. Det indikerer risikonivået knyttet til prisendringene i et verdipapir. Investorer og handelsmenn beregner volatiliteten til et verdipapir for å vurdere tidligere variasjoner i instrumentets priser sammenlignet med den totale markedsvolatiliteten. Den brukes som en proxy for den systematiske risikoen for aksjen, og den kan brukes til å måle hvor risikabelt en aksje er i forhold til markedsrisikoen. Når den brukes som en proxy for å måle systematisk risiko, kan den β verdien av en portefølje ha følgende tolkning.

- når β = 0 antyder det at porteføljen / aksjen er ukorrelert med markedsavkastningen.

- når β< 0 antyder det at porteføljen / aksjen har en invers korrelasjon med markedsavkastningen.

- når 0 << 1 antyder det at porteføljen / aksjeavkastningen er positivt korrelert med markedsavkastningen, men med mindre volatilitet.

- når β = 1 antyder det at porteføljeavkastningen har en perfekt korrelasjon med markedsporteføljeavkastningen.

- når β > 1 tyder det på at porteføljen har en positiv korrelasjon med markedet, men vil ha prisbevegelser av større omfang.

Tilleggsressurser

FOR å bedre forstå ulike investeringsrisikoer, TILBYR CFI følgende ressurser

- Markedsrisiko PremiumMarket Risk Premiummarkedsrisikopremien er den ekstra avkastningen en investor forventer av å holde en risikabel markedsportefølje i stedet for risikofrie eiendeler.

- Kreditt RiskCredit RiskCredit risiko er risikoen for tap som kan oppstå fra unnlatelse av noen av partene i å overholde vilkårene og betingelsene i eventuelle finansiell kontrakt, hovedsakelig,

- Valuta RiskCurrency RiskCurrency risiko, eller valutarisiko, refererer til eksponering overfor investorer, eller selskaper som opererer på tvers av ulike land, i forhold til uforutsette gevinst eller tap som følge av endringer i verdien av en valuta i forhold til en annen valuta.

- Risiko AverseRisk Averse DefinitionSomeone som er risikoavers har karakteristisk eller egenskap av foretrakk å unngå tap over å gjøre en gevinst. Denne egenskapen er vanligvis knyttet til investorer eller markedsaktører som foretrekker investeringer med lavere avkastning og relativt kjente risikoer over investeringer med potensielt høyere avkastning, men også med høyere usikkerhet og mer risiko.