bugetul 2019-20: planul de cheltuieli din California

Introducere

trei tipuri principale de datorii și datorii. Datoriile și pasivele din California se încadrează în trei mari categorii:

- datorii de pensionare. După cum sa discutat mai jos, California are datorii nefinanțate asociate cu prestațiile de pensie pentru judecători și angajații de stat, beneficiile pentru sănătate ale pensionarilor și cota statului din prestațiile de pensie pentru profesorii și administratorii școlilor statului.

- împrumuturi bugetare. În sensul acestui post, acestea sunt datoriile pe care statul le-a suportat în trecut pentru a-și rezolva problemele bugetare. Acestea includ împrumuturi din alte fonduri de stat către fondul General și obligații restante către alte entități, cum ar fi orașe, județe și districte școlare și comunitare.

- datoria de obligațiuni. Aceste datorii includ valoarea principalului și a dobânzii obligațiunilor generale restante și a veniturilor din leasing emise de stat pentru finanțarea infrastructurii de capital.

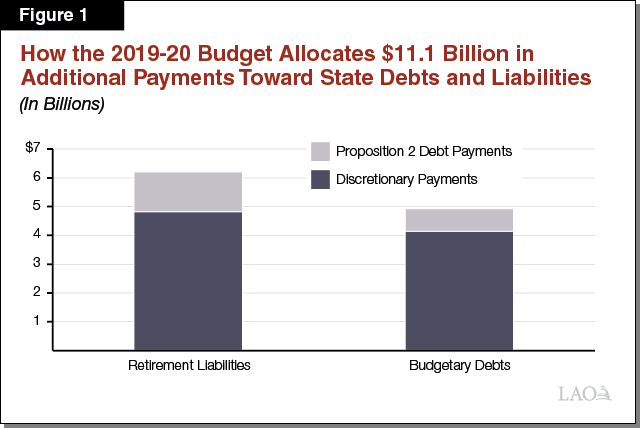

pachetul bugetar rambursează 11 USD.1 miliard în datorii și datorii în 2019-20. Bugetul anual plătește în jos mai multe miliarde de dolari de pasive în fiecare an, în conformitate cu programele stabilite constituționale și statutare de rambursare. Acestea includ, de exemplu, miliarde de dolari în serviciul datoriei pe obligațiunile guvernamentale. În plus față de aceste plăți de rutină, pachetul bugetar 2019-20 efectuează plăți suplimentare semnificative pentru plata datoriilor în datorii în două dintre aceste categorii: datorii de pensionare și împrumuturi bugetare. În total, după cum arată Figura 1, bugetul face 11 USD.1 miliard în datorii restante și datorii rambursări, care se încadrează în două categorii:

- plăți discreționare. Planul de cheltuieli folosește 9 miliarde de dolari în bani discreționari ai fondului general (finanțare care ar putea fi utilizată în orice scop public) pentru a plăti datoriile și pasivele. Din acest total, planul de cheltuieli alocă 4,8 miliarde de dolari pentru plata datoriilor de pensionare și 4,1 miliarde de dolari pentru datoriile bugetare.

- propunere 2 plăți. Planul de cheltuieli alocă, de asemenea, 2,2 miliarde de dolari în propunerea necesară 2 (2014) plăți ale datoriilor în diverse scopuri. Suma totală a acestor plăți este stabilită printr-o formulă Constituțională în conformitate cu dispozițiile propunerii 2, dar legiuitorul poate face alegeri cu privire la cât de mult din această finanțare să aloce între diferite utilizări admisibile. Din acest total, planul de cheltuieli alocă 1,4 miliarde de dolari pentru plata datoriilor de pensionare și 781 milioane de dolari pentru datoriile bugetare.

acest post descrie acțiunile pe care bugetul 2019-20 le-a întreprins în aceste domenii mai detaliat.

datorii de pensionare

plăți de stat către datorii de Stat

statul are datorii mari de pensionare. O datorie nefinanțată există atunci când actuarii stabilesc că—după contabilizarea diferitelor ipoteze actuariale despre viitor—există active insuficiente la îndemână pentru a plăti beneficiile câștigate până în prezent. Începând cu 30 iunie 2018, statul are datorii nefinanțate mari asociate pensiilor pentru angajații de stat (administrate de CalPERS) și profesori (administrate de CalSTRS) și beneficiile pentru sănătate ale pensionarilor obținute de angajații de stat.

- pensii. Între cele două sisteme de pensii, datoriile nefinanțate de pensii ale statului sunt estimate la un total de 93,1 miliarde de dolari (59,7 miliarde de dolari la CalPERS pentru pensiile angajaților de stat și 33,4 miliarde de dolari la CalSTRS pentru pensiile profesorilor). Aceste datorii nefinanțate din pensii se datorează în mare parte (1) contribuțiilor istorice care se situează sub sumele recomandate, (2) randamentelor reale ale investițiilor anterioare care sunt mai mici decât cele asumate de actuari și (3) modificărilor ipotezelor actuariale (de exemplu, presupunând că oamenii vor trăi mai mult și că randamentele investițiilor sistemului vor fi mai mici în viitor).

- sănătate pensionar. În timp ce statul a prefinanțat prestațiile de pensie de mai multe decenii, statul a început recent să pună bani deoparte pentru a prefinanța beneficiile pentru sănătate ale pensionarilor. Actuarii estimează că statul are doar 874,3 milioane de dolari în active pentru o datorie de 86,5 miliarde de dolari—ceea ce înseamnă că statul are o datorie nefinanțată pentru sănătatea pensionarilor de 85,6 miliarde de dolari.

plăți suplimentare la datoriile de pensionare. O plată suplimentară este o contribuție la prefinanțarea unei prestații de pensionare care depășește ceea ce altfel ar fi contribuit. După cum sa discutat mai jos, pachetul bugetar 2019-20 a efectuat o serie de plăți suplimentare pentru a reduce datoriile nefinanțate de pensionare ale statului. (În plus, după cum discutăm în altă parte, bugetul direcționează fonduri de stat pentru a reduce datoriile nefinanțate ale districtelor școlare la CalSTRS și CalPERS.)

- 2,8 miliarde $fondul general de plată a CalPERS pe parcursul a patru ani fiscali. Capitolul 33 din 2019 (SB 90, Comisia pentru buget și revizuire fiscală) atribuie o plată suplimentară fondului General către CalPERS în 2018-19 (2 USD.5 miliarde), 2020-21 (265 milioane dolari), 2021-22 (200 milioane dolari) și 2022-23 (35 milioane dolari). (Plata efectuată în 2018-19 face parte din pachetul bugetar 2019-20, dar a fost atribuită 2018-19 în scopuri bugetare.) Capitolul 33 specifică faptul că aceste plăți suplimentare să fie repartizate pe baza cotei unui plan de pensii din contribuția fondului general al Statului la CalPERS. În consecință, banii ar fi repartizați astfel încât 55 la sută să meargă la prestația de pensie pentru ofițerul de pace/pompier, 34 la sută la prestația de pensie diverse, 7 la sută la prestația de pensie de siguranță și 3 la sută la prestația de pensie industrială. Legislația care ratifică Memorandumul de înțelegere (MOU) între stat și unitatea de negociere 5 (Highway Patrol)—Capitolul 859 (AB 118, Comisia pentru buget)—a modificat plata suplimentară 2020-21, astfel încât fondul General de 243 milioane dolari să fie alocat pensiei Highway Patrol și 22 milioane dolari să fie repartizați așa cum este descris mai sus, pe baza contribuțiilor anuale ale fondului general la CalPERS.

- plățile către pensiile de patrulare pe autostradă. Pe lângă direcționarea a 243 de milioane de dolari din plata suplimentară a fondului General 2020-21 stabilită de capitolul 33 către beneficiul pensiei Highway Patrol, MOU-ul unității 5 stabilește, de asemenea, alte două plăți suplimentare către beneficiul pensiei Highway Patrol. În primul rând, în fiecare dintre cei patru ani fiscali ai MOU (2019-20, 2020-21, 2021-22 și 2022-23), contul autovehiculelor va contribui cu 25 de milioane de dolari—în valoare totală de 100 de milioane de dolari pe parcursul celor patru ani—la pensia de patrulare a autostrăzilor. Acordul specifică faptul că directorul de Finanțe are „discreția exclusivă” pentru a determina dacă există venituri suficiente pentru a efectua plățile programate în 2021-22 și 2022-23. În al doilea rând, Memorandumul de înțelegere redirecționează aproximativ jumătate din 1% din plata ofițerului de patrulare pe autostradă pe durata acordului ca plată suplimentară a pensiei angajatorului către beneficiul de patrulare pe autostradă. În cei patru ani fiscali, administrația estimează că acest lucru va duce la contribuția a aproximativ 22 de milioane de dolari la beneficiul de pensie peste ceea ce altfel ar fi contribuit.

- plăți către datorii nefinanțate de stat la CalSTRS. Capitolul 33 însușește bani suplimentari din fondul General în 2019-20 până în 2022-23 ca plată suplimentară la pasivele nefinanțate ale statului la CalSTRS (aceste plăți sunt contorizate pentru cerințele de plată a datoriei din propunerea 2 a statului). În 2019-20, bugetul alocă 1,1 miliarde de dolari în acest scop. În anii următori, suma creditului va depinde de cerința anuală a propunerii 2, care depinde în mare parte de performanța veniturilor statului; cu toate acestea, administrația presupune că statul va plăti 1 USD.8 miliarde în următorii ani.

plăți de stat către datoriile districtelor școlare

plăți care completează contribuțiile la pensia districtului școlar. Districtele școlare au, de asemenea, datorii mari de pensionare nefinanțate. Planul de cheltuieli urmărește reducerea acestor datorii prin utilizarea banilor fondului General de stat pentru a plăti datoriile districtelor școlare. Aceste plăți de stat sunt plăți suplimentare, ceea ce înseamnă că acestea sunt în plus față de ceea ce altfel ar fi contribuit la sisteme. Mai exact, planul de cheltuieli prevede aproximativ 1 USD.6 miliarde către pasivele nefinanțate CalSTRS ale districtelor școlare și 660 de milioane de dolari către pasivele nefinanțate CalPERS ale districtelor școlare.

plătește o parte din costurile de pensii ale districtelor pentru următorii doi ani. Planul de cheltuieli prevede, de asemenea, bani suplimentari districtelor școlare, plătind o parte din costurile de pensii ale districtelor pentru următorii doi ani. Mai exact, bugetul prevede 606 milioane de dolari pentru ca statul să plătească o parte din costurile calstrs ale districtelor și 244 milioane de dolari pentru ca statul să acopere o parte din costurile CalPERS ale districtelor. Aceste plăți înlocuiesc—mai degrabă decât completează-contribuțiile de pensii existente, ceea ce înseamnă că nu reduc datoria restantă a statului sau a districtelor, ci mai degrabă compensează ceea ce ar plăti districtele altfel. (Descriem aceste plăți mai detaliat în postarea noastră planul de cheltuieli 2019-20: Educație.)

împrumuturi bugetare

planul de cheltuieli a înregistrat progrese semnificative în abordarea sumelor rămase ale împrumuturilor bugetare care se încadrează în trei categorii: (1) amânări, (2) împrumuturi din fonduri speciale și (3) decontări. Această secțiune descrie fiecare dintre acțiunile întreprinse în acest sens.

amânări

pentru a aborda deficiențele bugetare, în diferite puncte, statul a făcut ajustări la contabilitatea cheltuielilor pentru a împinge costurile în diferite exerciții fiscale, oferind un beneficiu bugetar temporar.

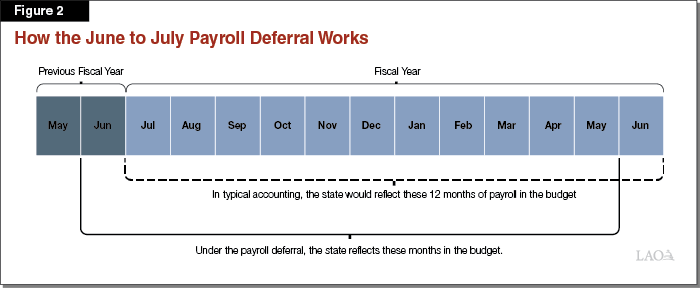

contextul amânării salarizării. Statul își plătește angajații lunar. Pachetul bugetar 2009-10 a inclus o amânare continuă de o lună a salariilor de Stat din iunie până la începutul lunii iulie, oferind economii statului. Această acțiune a fost reflectată doar în rapoartele contabile ale statului—nu a afectat momentul în care salariile au fost efectiv emise angajaților de stat. În mod continuu, documentele bugetare ale statului reflectau încă 12 luni de salarizare, dar, mai degrabă decât să reflecte salarizarea pentru luna iunie a ultimei luni a anului fiscal, acestea reflectă luna iunie a anului fiscal precedent. Figura 2 arată cum funcționează acest lucru. (În scopuri bugetare, statul a recunoscut doar amânarea în fondul General, nu și declarațiile altor fonduri.)

Cost pentru anularea amânării salarizării. În primul an se face o amânare, rezultă economii semnificative pentru stat, deoarece statul plătește doar costul parțial al cheltuielilor pe un an. De exemplu, în cazul amânării salarizării, statul a reflectat doar 11 luni de salarizare în bugetul 2009-10, oferind economii bugetare de sute de milioane de dolari. Anularea acestei amânări, dimpotrivă, înseamnă că statul trebuie să reflecte o lună suplimentară de salarizare—13 luni—într-un buget, purtând un cost suplimentar. Planul de cheltuieli a alocat fondul General de 707 milioane de dolari pentru a anula amânarea salarizării. (Nu au existat costuri bugetare ale fondurilor speciale asociate cu anularea acestei amânări.)

contextul amânării pensiei. Statul efectuează plăți trimestriale către CalPERS pentru contribuțiile la pensii pentru angajații de stat. Statul plătește contribuția trimestrului al patrulea la CalPERS în primul trimestru al anului fiscal următor. (Biroul nostru nu a reușit să descopere anul în care această amânare a fost făcută pentru prima dată.) Aceasta înseamnă că statul face transferul în primele zile ale lunii iulie. Această amânare se aplică numai plăților de pensii ale fondului general al statului—plățile CalPERS din al patrulea trimestru al altor fonduri sunt plătite în iunie.

Cost pentru a anula amânarea pensiei. Anularea amânării pensiei necesită transferul de fonduri către CalPERS la sfârșitul lunii iunie în loc de iulie. Planul de cheltuieli alocat 973 milioane dolari fondul General pentru a anula amânarea pensiilor. (Nu au existat costuri speciale ale fondurilor asociate cu anularea acestei amânări.)

împrumuturi pentru fonduri speciale

de-a lungul anilor 2000, în special ca răspuns la bustul dot-com și la Marea Recesiune, statul a împrumutat sume către Fondul General din alte conturi de stat, în special fonduri speciale pentru a aborda problemele bugetului general al fondurilor. Fondul General este obligat să ramburseze fonduri speciale atunci când este necesar pentru a se asigura că fondurile speciale pot îndeplini obiectivele pentru care au fost create. Instanțele au acordat legiuitorului latitudine în luarea deciziilor cu privire la momentul rambursării fondurilor speciale în conformitate cu acest standard.

istoria recentă a rambursărilor de împrumut fond Special. Statul a efectuat rambursări semnificative către împrumuturi cu fonduri speciale din 2013-14. (Înainte de această perioadă, rambursările erau făcute în general pentru a răspunde nevoilor speciale ale fondurilor, nu pentru a plăti în mod semnificativ soldul.) La începutul acelui an fiscal, statul datora peste 5 miliarde de dolari în împrumuturi restante din fonduri speciale. (Această sumă exclude împrumuturile cu taxă în greutate, așa cum este descris mai târziu în această secțiune.) După propunerea 2 adoptată în 2014, statul a avut o sursă de finanțare dedicată cu care să abordeze aceste împrumuturi și rambursări restante accelerate. În 2015-16, de exemplu, statul a făcut aproape 1,4 miliarde de dolari în rambursări de împrumuturi speciale.

statul rambursează integral toate împrumuturile fondului special restante în 2019-20. Planul de cheltuieli rambursează integral toate împrumuturile fondului special restante către fondul General. Deși bugetele recente au rambursat împrumuturi de fonduri speciale folosind plăți de datorii obligatorii din punct de vedere constituțional în conformitate cu prevederile propunerii 2, Planul de cheltuieli folosește 1,3 miliarde de dolari în fonduri generale de fonduri generale pentru a rambursa aceste împrumuturi restante. (Această cifră include, de asemenea, rambursările către Fondul de reducere a congestiei Transporturilor, care nu sunt afișate în totalurile Figura 1.)

taxe de greutate împrumuturi—un tip unic de împrumut fond Special—de asemenea, sunt rambursate integral. În plus, planul de cheltuieli utilizează 886 milioane dolari pentru a rambursa integral toate creditele restante comision greutate la Fondul general. În 2011, legislația legată de buget a redirecționat veniturile din taxe de greutate pentru a finanța serviciul datoriei de obligațiuni pentru obligațiunile legate de transport. Inițial, valoarea veniturilor a depășit costurile serviciului datoriei, iar statul a împrumutat acest exces fondului General. De-a lungul timpului, costurile serviciului datoriei au crescut astfel încât acestea depășesc acum veniturile din taxe de greutate. Fondul General a rambursat împrumuturile plătind această diferență (statul a numărat, de asemenea, aceste rambursări pentru plățile datoriei necesare pentru propunerea 2). În acest an, planul de cheltuieli rambursează întreaga sumă restantă a împrumuturilor cu taxă de greutate prin anularea fondurilor generale cu scop general.

decontarea obligațiilor

În anumite condiții, statul creează o propunere 98 „decontarea” obligație. Propunerea 98 stabilește un nivel minim de finanțare pentru școli și colegii comunitare. Nivelul minim de finanțare necesar se bazează pe o serie de formule care depind de numeroși factori. Majoritatea factorilor subiacenți sunt actualizați după adoptarea bugetului și, în majoritatea cazurilor, aceste modificări conduc la modificări ale nivelului minim de finanțare necesar. Atunci când nivelul final de finanțare necesar este mai mare decât estimarea inițială bugetată, statul este obligat să deconteze un credit suplimentar pentru școli și colegii.

statul rambursează toate obligațiile restante de decontare în 2019-20. Uneori statul se instalează pe măsură ce un an fiscal se încheie, dar alteori, statul nu se instalează imediat. În aceste din urmă cazuri, statul creează o obligație fiscală restantă cunoscută sub numele de obligație de decontare. La începutul anului 2019-20, statul avea 687 de milioane de dolari în total restanțe rămase. Pachetul bugetar 2019-20 rambursează toate aceste decontări restante. Din acest total, statul numără 391 milioane de dolari pentru plățile datoriei necesare în cadrul propunerii 2. (O prevedere a propunerii 2 a definit toate obligațiile de decontare create înainte de 2014-15 ca plăți admisibile ale datoriilor.)