eforturile de a opri răspândirea noului coronavirus—în special închiderea afacerilor neesențiale-au un impact fără precedent asupra economiei SUA. Aproape 17 milioane de persoane au depus cereri inițiale pentru asigurarea de șomaj în ultimele trei săptămâni, sugerând că rata șomajului este deja peste 15% —cu mult peste rata de la înălțimea Marii Recesiuni.

Stephanie Aaronson

vicepreședinte și Director – Studii Economice

Francisca Alba

analist de cercetare – studii economice

cu toate acestea, aceste statistici agregate maschează variații substanțiale în întreaga țară. Unele orașe, cum ar fi New York, se confruntă deja cu pandemii pline și activitatea de afaceri neesențială a fost oprită substanțial. În alte domenii, activitatea economică a încetinit mai puțin. Această variație reprezintă gradul de răspândire a virusului, calendarul și amploarea răspunsului de stat și local și mixul sectorial al activității economice. Munca colegilor noștri sugerează că zonele metropolitane dependente de energie, turism, timp liber și ospitalitate sunt susceptibile de a suferi încetiniri mai mari, în timp ce cele care depind mai mult de industrie, agricultură sau servicii profesionale vor suferi mai puțin.

Figura 1 afișează suma cererilor inițiale pentru asigurarea de șomaj depuse în săptămânile care se încheie la 21 martie, 28 martie și 4 aprilie pentru statele selectate ca pondere a forței de muncă. După cum se poate observa, în zonele cele mai afectate, numărul creanțelor inițiale ca pondere a forței de muncă a fost dublu sau triplu față de cel al zonelor cel mai puțin afectate. În timp ce unele dintre diferențiale reflectă probabil variația sistemelor de asigurări de șomaj între state, este puțin probabil ca această explicație să explice întregul diferențial. Deoarece, după cum se poate observa, statele cu relativ mai multe revendicări includ cele dependente de turism (Nevada și Hawaii) și cele care au fost puternic afectate de virus (Rhode Island, Pennsylvania și Michigan), în timp ce cele cu puține revendicări au o incidență scăzută a virusului. Prin urmare, se pare că, cel puțin pentru început, a existat un aspect idiosincratic al modului în care statele și implicit zonele metropolitane sunt afectate de pandemie. În cele din urmă, însă, un șoc al magnitudinii noului coronavirus va duce cu siguranță la o recesiune națională, afectând întreaga țară într-o măsură mai mare sau mai mică.

în această postare, examinăm modul în care șocurile pentru economie, precum cel pe care îl experimentăm acum cu coronavirusul, se joacă la nivel metropolitan, cu un accent specific pe rata șomajului. Folosim ca laborator Marea Recesiune, care a început în zonele metropolitane care au fost cele mai afectate de Bula și bustul imobiliar, dar apoi s-a răspândit la nivel național. În conformitate cu cercetările anterioare, constatăm că există o persistență a ratei șomajului în zonele metropolitane. Șocurile idiosincratice perturbă aceste diferențe persistente, dar, în timp, economiile locale se adaptează, iar zonele metropolitane tind să se re-sorteze înapoi la locul lor anterior în distribuție. Rezultatele noastre sugerează, de asemenea, că șocurile macroeconomice negative tind să afecteze cel mai dur zonele cu rată ridicată a șomajului și că performanțele macroeconomice puternice ajută la ameliorarea nu numai a șocurilor agregate, ci și a diferențelor dintre zonele metropolitane.

zonele metropolitane tind să aibă rate ale șomajului similare în timp

după cum a fost bine documentat, economiile zonelor metropolitane variază în moduri structurale, de exemplu în funcție de mixul lor industrial, geografie, demografie și infrastructură. Aceste diferențe structurale au ca rezultat diferențe persistente în ceea ce privește rezultatele pieței forței de muncă, inclusiv ratele șomajului.

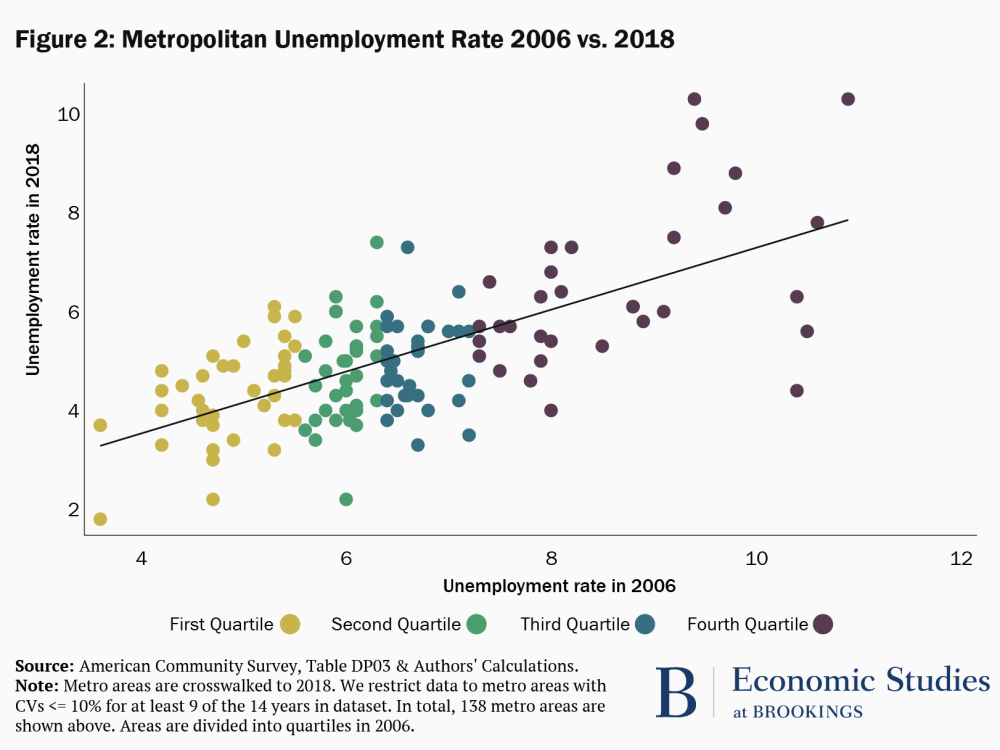

în Figura 2, examinăm persistența ratei șomajului pe zone metropolitane. Fiecare punct reprezintă o zonă metropolitană, iar punctele sunt codificate prin culori în funcție de quartila lor în distribuția ratelor șomajului în 2006. Axa x denotă rata șomajului din zona metropolitană în 2006 și axa y rata șomajului din zonă în 2018. Aceștia sunt ambii ani în care economia era aproape, dar nu la vârf.

Figura 2 arată o relație clară și pozitivă între ratele șomajului în 2006 și 2018: ratele mai scăzute ale șomajului în 2006 sunt asociate cu rate mai scăzute ale șomajului în 2018. În special, această relație se menține pe întregul eșantion și, de asemenea, în cadrul quartilelor ratei șomajului. Rezultatele noastre sugerează că o rată a șomajului mai mare cu 1 punct procentual în 2006 este asociată cu o rată a șomajului mai mare cu 0,6 puncte procentuale în 2018. Mai mult, rata șomajului în 2006 explică 44% din variația ratei șomajului în 2018.

deși zonele metropolitane care se confruntă cu șocuri idiosincratice suferă modificări mari ale ratelor șomajului, ele tind să revină la locul lor anterior în distribuție:

pe lângă caracteristicile persistente care modelează economiile zonelor metropolitane pe perioade lungi, evenimentele idiosincratice specifice zonelor metropolitane pot avea și un impact semnificativ. Exemple ale acestor tipuri de șocuri includ furtuni, cum ar fi uraganul Katrina, care a remodelat New Orleans, sau modificări tehnice, cum ar fi fracturarea hidraulică, care a făcut posibilă extragerea petrolului și a gazelor din zonele în care acestea erau anterior inaccesibile. Aceste șocuri idiosincratice pot avea sau nu efecte de lungă durată.

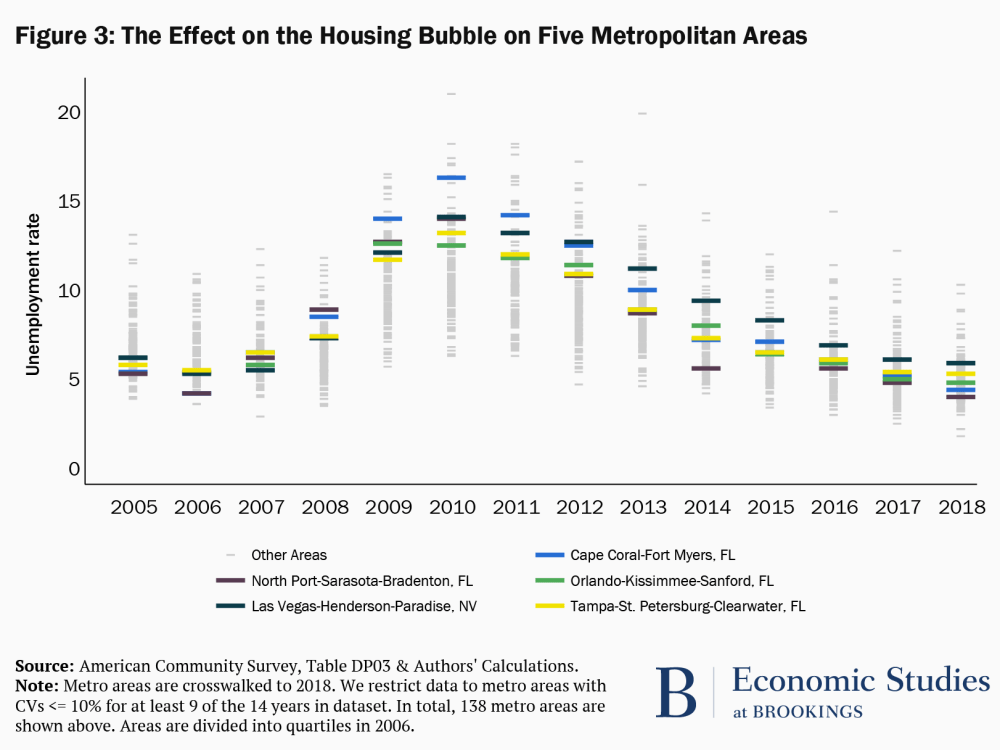

Figura 3 prezintă distribuția ratelor șomajului în zona metropolitană pe o perioadă de paisprezece ani. Cifra evidențiază cinci zone metropolitane. În 2006, aceste zone evidențiate se aflau în prima quartilă a distribuției; ceea ce înseamnă că aceste zone aveau niveluri mai scăzute de șomaj decât 75% din zonele metropolitane afișate în figură. Până în 2009, aceste cinci zone aveau rate ale șomajului care se aflau în sfertul superior al distribuției în acel an. Deși este adevărat că rata șomajului în ansamblu a crescut și în această perioadă (după cum se poate observa prin faptul că ratele șomajului din toate celelalte zone metropolitane, reprezentate de barele Gri deschis, se deplasează în sus), aceste zone au fost afectate mai devreme și mai mult—o funcție a faptului că au fost lovite de un șoc specific, idiosincratic negativ: izbucnirea bulei imobiliare. Aceste zone metropolitane sunt situate în Florida și Nevada, State cu bule mari de locuințe, iar zonele metropolitane specifice evidențiate au înregistrat scăderi mari ale prețurilor locuințelor locale atunci când bula a izbucnit în 2007.

ca și criza financiară, criza actuală are și o componentă idiosincratică. După cum sa menționat în introducere, zonele metropolitane afectate mai întâi de virus au închis afacerile neesențiale mai devreme. Mai mult, economiile zonelor metropolitane care se bazează pe turism, agrement și ospitalitate și energie au încetinit rapid pe măsură ce restricțiile de călătorie au fost impuse și cererea globală a scăzut. Alte zone cu mai puține cazuri de virus și cele cu economii dependente de industrie, agricultură sau servicii profesionale par să fi fost până acum mai puțin afectate.

interesant, Figura 3 ilustrează, de asemenea, că până în 2018 aceste zone metropolitane care s-au confruntat cu un șoc negativ din cauza izbucnirii bulei imobiliare s-au recuperat în mare parte, ratele șomajului revenind la niveluri similare cu 2005/2006. Această constatare este în concordanță cu Blanchard și Katz (1992) care arată că ratele șomajului la nivel de stat tind să se redreseze la aproximativ cinci până la șapte ani după ce au suferit un șoc negativ asupra ocupării forței de muncă. Rețineți că acest lucru nu înseamnă că ajustarea este automată—într-adevăr, politicile specifice orientate spre abordarea șocurilor idiosincratice pot fi necesare pentru a ajuta zonele locale să facă față unei crize.

o economie națională puternică ajută toate zonele metropolitane, chiar și cele cu rate ale șomajului constant ridicate

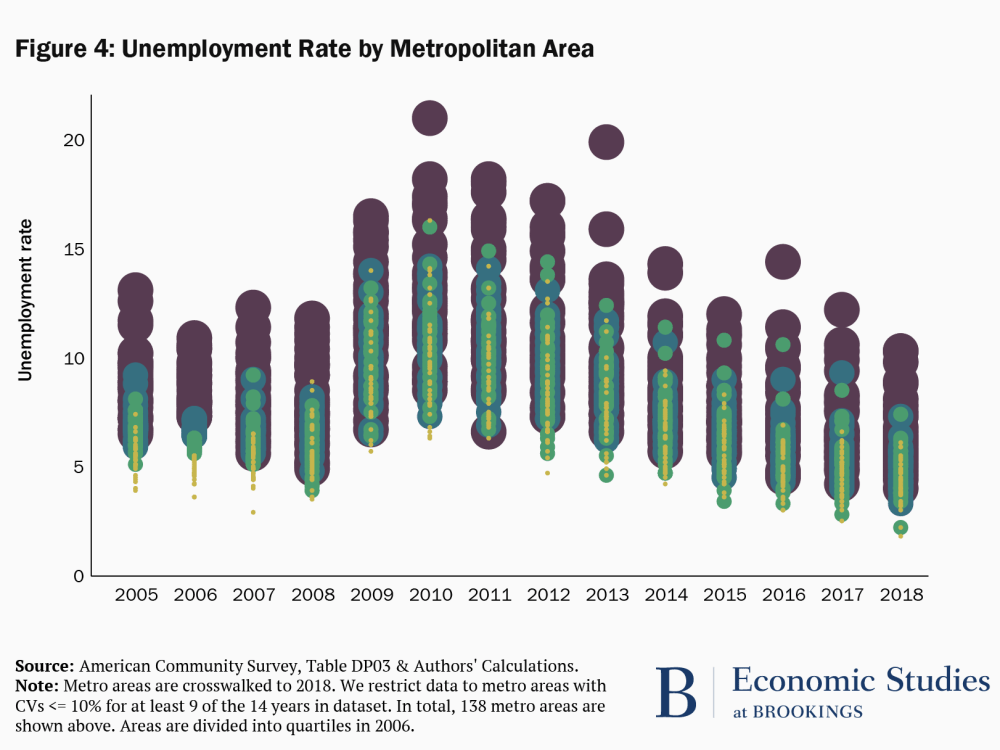

figura 4 trasează distribuția ratei șomajului pe zone metropolitane din 2005 până în 2018, cu puncte de diferite culori și dimensiuni identificând cuartilele distribuției ratei șomajului în 2006, ca în Figura 2. (Facem punctele de dimensiuni diferite pentru a face posibilă urmărirea mișcărilor ratelor șomajului din zonele metropolitane de la an la an.)

există mai multe fenomene care pot fi observate în acest grafic. Una este tendința centrală a ratelor șomajului în zona metropolitană—în ansamblu, sunt ratele șomajului relativ ridicate sau scăzute într—un anumit an-care reflectă starea ciclului de afaceri. Al doilea este modul în care sunt dispersate ratele șomajului—sunt ratele șomajului în zonele metropolitane relativ similare (sunt grupate împreună) sau sunt răspândite, unele zone având rate ridicate, iar altele rate relativ scăzute. Și a treia este poziția relativă a ratelor șomajului din zonele metropolitane specifice-zonele metropolitane care au rate ridicate sau scăzute ale șomajului să înceapă să rămână în aceste poziții pe întreaga perioadă de timp. Pentru a ajuta la elucidarea acestor puncte, prezentăm, de asemenea, media, intervalul și varianța ratelor șomajului pentru grupurile de ani în tabelul 1.

primul lucru de remarcat în Figura 4 este impactul Marii Recesiuni în zonele metropolitane. Pe măsură ce recesiunea a câștigat toată forța în 2009, ratele șomajului metropolitan în ansamblu au început să crească. În al doilea rând, diferențele dintre ratele șomajului în zonele metropolitane s-au lărgit în anii în care economia a fost subperformantă. Și, zonele metropolitane care au început relativ dezavantajate au avut tendința de a experimenta cele mai mari rate ale șomajului în timpul recesiunii. Aceste informații sunt rezumate în tabelul 1, Unde putem vedea că media, varianța și intervalul ratei șomajului cresc substanțial în timpul recesiunii din perioada pre-recesiune.

Tabelul 1: Spread of the Unemployment Rate

| Years | Mean | Variance | Range |

| 2005-2008 | 6.6 | 2.5 | 10.2 |

| 2009-2011 | 10.6 | 6.1 | 15.3 |

| 2012-2014 | 8.6 | 5.5 | 15.7 |

| 2015-2018 | 5.8 | 2.8 | 12.6 |

desigur, acest fenomen agregat este pus deasupra șocurilor idiosincratice pe care le-am discutat anterior, în special, spargerea bulei imobiliare. De exemplu, zonele metropolitane pe care le-am identificat ca fiind deosebit de afectate de spargerea locuințelor se numără printre acele zone metropolitane capturate de punctele galbene, care cresc mult mai mult decât media în timpul crizei financiare și recesiunii. Dar, pe măsură ce economia și-a revenit și rata agregată a șomajului a scăzut, ratele șomajului din zona metropolitană au început să convergă din nou. Multe domenii care au înregistrat cea mai mare deteriorare a ratelor șomajului în timpul crizei financiare și a Marii Recesiuni au cunoscut o îmbunătățire substanțială. Această constatare este în concordanță cu cercetările anterioare care demonstrează că condițiile macroeconomice puternice sunt deosebit de benefice pentru lucrătorii dezavantajați pe piața muncii.în special, distribuția ratelor șomajului în 2018 pare destul de similară cu cea din 2005 și 2006. Prin aceasta înțelegem că zonele metropolitane cu cele mai mici rate ale șomajului înainte de Marea Recesiune (punctele galbene) tind să aibă rate ale șomajului mai mici în 2018, iar zonele metropolitane cu cele mai mari rate ale șomajului (punctele violete) tind să aibă rate ale șomajului mai mari. Acesta este doar un alt mod de a ilustra rezultatul din Figura 2, arătând persistența ratei șomajului în zonele metropolitane de-a lungul timpului, chiar și în fața șocurilor idiosincratice și macroeconomice semnificative.

implicații politice pentru COVID-19:

zonele metropolitane au rate ridicate (sau scăzute) ale șomajului din diferite motive. În primul rând, există cauze structurale—cum ar fi nivelurile medii de educație sau mixul industrial—ceea ce înseamnă că unele zone tind să aibă rate ridicate sau scăzute ale șomajului în timp. În al doilea rând, există șocuri idiosincratice locale care ar putea determina zonele metropolitane să vadă creșteri sau scăderi mari, dar de obicei tranzitorii, ale ratelor șomajului. În cele din urmă, zonele metropolitane sunt lovite de ciclul de afaceri—șocuri agregate care se desfășoară în mod similar, deși nu identic, în zonele metropolitane.

criza actuală în care ne aflăm nu este diferită. Înainte ca pandemia să ajungă pe țărmurile noastre, zonele metropolitane aveau capacități distincte de a răspunde pe baza diferențelor lor structurale. Impactul virusului va varia în funcție de zonele metropolitane, în funcție de expunerea lor și de mixul industrial. În cele din urmă, toate zonele metropolitane vor experimenta deversările din recesiunea profundă, pe măsură ce activitatea economică este redusă.

factorii de decizie politică ar trebui să ia în considerare aceste tipuri diferite de șocuri care tamponează localitățile, deoarece sugerează politici diferite. Rezultatele noastre indică faptul că politicile care vizează asigurarea lichidității pe piețele financiare în prezent și stimularea cererii agregate odată ce devine sigură implicarea în activități economice neesențiale vor avea un impact pozitiv larg asupra rezultatelor economice din zonele metropolitane și vor reduce disparitățile dintre acestea. Cu toate acestea, unele localități vor necesita mai mult ajutor, fie pentru că se confruntă cu un impact deosebit de dăunător din cauza pandemiei, fie pentru că factorii structurali de lungă durată le îngreunează în mod deosebit să facă față vânturilor economice cu care ne confruntăm. Colegii noștri Louise Sheiner și Sage Belz arată că veniturile fiscale ale statului au scăzut cu aproximativ 9% în timpul Marii Recesiuni și susțin că legislația adoptată recent—cum ar fi CARES Act și FFCRA—nu oferă suficiente fonduri pentru a împiedica statele și localitățile să reducă cheltuielile. În mod similar, colegul nostru Matt Fiedler și Wilson Powell III pledează pentru creșterea ratei federale de potrivire pentru Medicaid proporțional cu suma pe care rata șomajului statului depășește un anumit prag. Și programul Metropolitan discută politicile care ar susține zonele metropolitane prin sprijinirea întreprinderilor mici.

Becca Portman a contribuit la vizualizarea grafică / date pentru acest blog.

acesta este un calcul back-of-the-plic care presupune toate cererile inițiale traduce în vrăji de șomaj. Luăm numărul creanțelor inițiale din săptămânile care se încheie în 4 aprilie, 28 martie și 21 martie( 16.780 mii); adăugați numărul șomerilor în martie 2020 (7140 mii); și împărțiți la forța de muncă din martie 2020: (16,780 + 7140)/162913 = 14.68%. Deși nu este întotdeauna cazul ca cererile inițiale să se traducă în perioade de șomaj, acest calcul este, totuși, cel mai probabil o subestimare a ratei șomajului, deoarece nu toți oamenii care devin șomeri sunt eligibili să primească prestații și nu toți cei care sunt eligibili pentru asigurarea de șomaj se aplică. Mai mult, această estimare subestimează probabil numărul de persoane care au încercat să depună cereri în ultimele săptămâni, din cauza limitărilor sistemelor de asigurări de șomaj de stat care au fost copleșite. Acestea fiind spuse, în prezent există mai puțină certitudine cu privire la relația dintre șomajul asigurat și șomajul agregat din cauza modificărilor normelor de eligibilitate a asigurărilor de șomaj.

rețineți că raporturile din acest grafic trebuie interpretate cu prudență. Alegem forța de muncă totală ca numitor, deoarece legislația recentă a schimbat tipurile de lucrători acoperiți de asigurarea de șomaj. Cu toate acestea, acest numitor probabil supraevaluează numărul de persoane acoperite de asigurarea de șomaj. Nici numărătorul nu este lipsit de probleme. După cum sa menționat mai sus, este probabil să subestimeze numărul de persoane care au încercat să depună cereri, din cauza limitărilor cu sistemele de asigurări de șomaj.

revendicările date de zona metropolitană nu sunt disponibile imediat.Katheryn Russ și Jay Shambaugh arată că persistența ratei șomajului este legată de nivelul mediu de educație într-un județ. Ei constată că județele cu niveluri mai scăzute de educație au niveluri mai ridicate de persistență. Cu alte cuvinte, zonele cu studii medii mai mici sunt mai susceptibile de a se „bloca” cu o rată ridicată a șomajului în timp.

vom examina, de asemenea, zonele metropolitane care au fost în al patrulea quartile de distribuție în 2006 și, ulterior, sa mutat la aproape de partea de jos a distribuției în 2009. Constatăm că aceste zone sunt situate în cea mai mare parte în locuri cu șocuri energetice pozitive.