o îmbunătățire a Leasehold este modificările aduse unei proprietăți de închiriere, în scopul, pentru a satisface nevoile unui chiriaș. Pot exista diverse îmbunătățiri, cum ar fi instalarea partițiilor, schimbarea pardoselilor, iluminarea sau chiar vopsirea. Îmbunătățirile de închiriere apar numai atunci când locatarul plătește pentru îmbunătățiri.

În cazul în care persoana care deține locul face îmbunătățiri, se numește îmbunătățiri de capital. Munca și îmbunătățirea pe care locatorul (proprietarul) o întreprinde pentru îmbunătățirea proprietății depind de cât de comercializabile doresc să facă proprietatea. Dacă locatorul nu oferă sprijin financiar pentru a face îmbunătățiri, chiriașul (locatarul) va trebui să suporte costul și să facă îmbunătățirile necesare conform cerințelor lor.

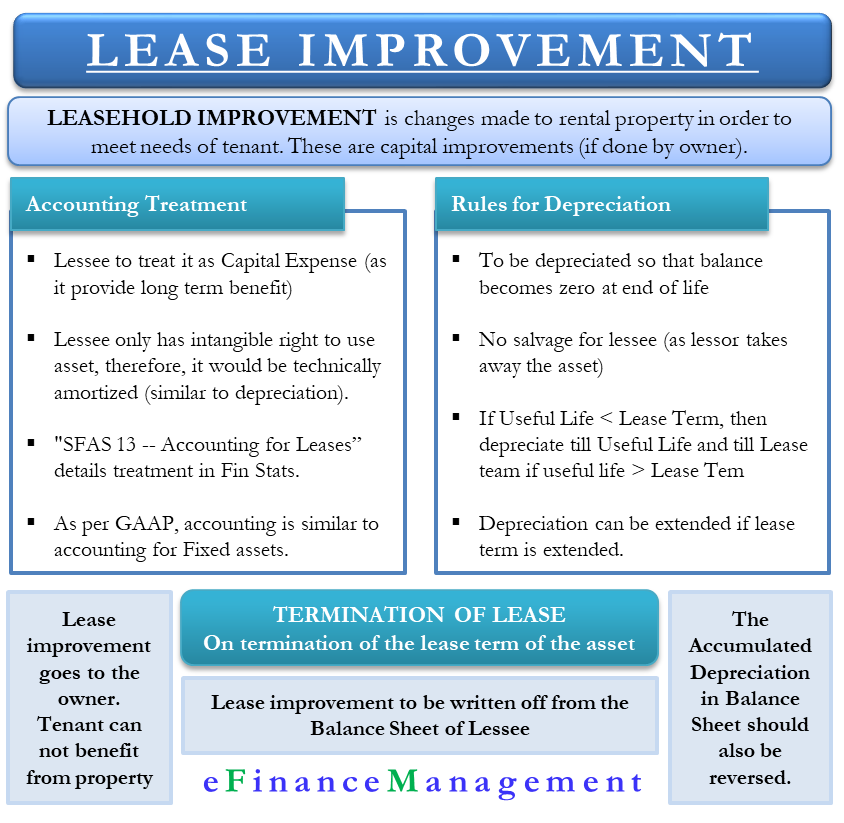

tratamentul contabil

deoarece aceste îmbunătățiri ale leasehold oferă beneficii pe termen lung, locatarul nu le poate arăta ca o cheltuială în anul în care le suportă. Deci, locatarul trebuie să o trateze ca pe o cheltuială de capital și să se deprecieze în timp.

ar trebui să vă depreciați sau să vă amortizați? Din punct de vedere tehnic, Locatarul are doar un drept intangibil de a utiliza activul pe durata contractului de leasing. Și, drepturile intangibile sunt amortizate (nu amortizate) în contabilitate. Deci, locatarul ar trebui, de asemenea, să amortizeze tehnic acest lucru. Cu toate acestea, nu există un efect real al utilizării amortizării asupra deprecierii în cazul îmbunătățirilor închirierii.

îmbunătățirea Leasehold în cadrul GAAP

„SFAS 13 — contabilizarea contractelor de leasing” detaliază tratamentul îmbunătățirilor leasehold în situațiile financiare. Conform GAAP (principii contabile general acceptate), tratamentul contabil pentru îmbunătățirea leasingului este similar cu contabilitatea activelor fixe. Locatarul trebuie să amortizeze costul de achiziție al îmbunătățirii pe durata de viață utilă a activului în cauză.

în scopul deprecierii, primul lucru pe care ar trebui să-l estimeze locatarul este durata de viață utilă a îmbunătățirilor. Apoi, comparați această viață utilă cu termenul de închiriere. GAAP recomandă utilizarea unei baze liniare pentru depreciere până la Durata de viață utilă sau termenul de leasing, oricare dintre acestea este mai mică. De exemplu, un cost de îmbunătățire de $2000 ar dura șapte ani. Cu toate acestea, termenul de închiriere este de cinci ani. În acest caz, termenul de amortizare ar fi de cinci ani, adică 400 USD pe an.

reguli cu deprecierea îmbunătățirii leasingului

locatarul trebuie să se deprecieze toate îmbunătățirile de închiriere pentru a asigura echilibrul la sfârșitul reduce la zero. În cele mai multe cazuri, nu există nici o salvare ca locator preia activul. GAAP asociază următoarele reguli cu deprecierea cu îmbunătățirea contractului de închiriere;

baza de viață utilă – dacă se estimează că îmbunătățirea contractului de închiriere are o durată de viață mai puțin utilă decât durata contractului de închiriere asociat, atunci deprecierea activului ar trebui să fie pe durata de viață utilă. De exemplu, Locatarul se așteaptă ca iluminatul să dureze cinci ani. Cu toate acestea, durata contractului de închiriere este de nouă ani. În acest caz, deprecierea ar fi de cinci ani.în cazul în care locatarul se așteaptă la orice prelungire sau reînnoire a contractului de leasing, locatarul poate prelungi perioada de amortizare pentru a acoperi durata suplimentară a contractului de leasing, limita la Durata de viață utilă a activului.

Lease term basis – în cazul în care durata de viață a îmbunătățirii arendei este estimată a fi egală sau mai mare pe durata contractului de leasing, atunci locatarul ar trebui să deprecieze îmbunătățirea pe durata contractului de leasing. De exemplu, Locatarul se așteaptă ca pardoseala din marmură să aibă o durată de viață utilă de zece ani. Dar, termenul de leasing este de opt ani. În acest caz, perioada de amortizare ar trebui să fie de opt ani.

anularea îmbunătățirii leasingului

odată ce termenul de leasing expiră sau încetează, îmbunătățirile închirierii revin proprietarului, deoarece acum fac parte din proprietate. După intrarea în vigoare a rezilierii, compania chiriașă nu poate beneficia de îmbunătățirile închirierii, ceea ce duce la pierderea valorii.

odată ce termenul se încheie, îmbunătățirea arendei ar trebui să fie anulată din bilanț. Dacă nu există nicio posibilitate de reînnoire a contractului de închiriere, chiriașul renunță la diverse îmbunătățiri ale Contractului de închiriere aduse proprietății de închiriere. Deoarece chiriașul nu mai are control sau beneficiază de aceste active (îmbunătățiri), ar trebui să elimine același lucru și din bilanț.

după cum sa spus mai sus, pe toată durata contractului de închiriere, îmbunătățirile de închiriere beneficiază de un tratament de amortizare similar cu orice alt activ fizic. Cu toate acestea, odată ce termenul de închiriere se încheie, compania nu efectuează îmbunătățirea contractului de închiriere în registrele sale. Prin urmare, nu trebuie să suporte nici deprecierea acumulată. Astfel, ar trebui să inverseze deprecierea acumulată.

exemplu

Să presupunem că un distribuitor de aparate electrice intră într-un contract de închiriere pentru spațiul de depozitare. Deși locația se potrivește perfect cerințelor distribuitorului, el trebuie să facă unele upgrade-uri pentru a-l face utilizabil. Negocierea și finalizarea tranzacției sugerează că proprietarul depozitului va plăti 10.000 de dolari pentru îmbunătățirea clădirii. Cu toate acestea, distribuitorul estimează că costul este de aproximativ 20.000 USD. În acest caz, după toată construcția și instalarea, activul va fi capitalizat la 20.000 USD compensat de un credit de stimulare de 10.000 USD de la proprietarul proprietății.

cuvinte finale

unul termenul de leasing se termină, îmbunătățirile aparțin proprietarului, cu excepția cazului în care acordul prevede altfel. Dacă chiriașul îl poate lua, atunci trebuie să-l îndepărteze fără a deteriora proprietatea. Chiar dacă o iau, trebuie să urmeze liniile directoare GAAP pentru contabilitate.1-3